«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Philipp Burckhardt, Pascal Menges et Florian Ielpo

En résumé:

- Chaque fin de cycle s’accompagne de tensions sur la courbe des taux, et aujourd’hui n’y fait pas exception : une part de nos stratégies anticipent d’ores-et-déjà une pentification.

- Selon comment cette repentification s’effectue, actions et obligations pourraient connaitre un destin radicalement opposé.

- Entre «bull steepening» ou différentes formes de «bear steepening», il est nécessaire de choisir son camp pour naviguer la fin de 2023.

Les fins de cycle passent et ont toutes tendance à se ressembler. Une inflation supérieure à la cible des banques centrales légitime des hausses des taux courts qui conduisent les taux longs à augmenter en anticipation de celles-ci, ouvrant la porte à des périodes dites de «bear steepening». Une fois les hausses s’accélérant, la pente de la courbe des taux s’affaisse en un «bear flattening»: les taux courts progressent plus vite que les taux longs. En anticipation des baisses de taux banque centrale, la courbe des taux continue de s’aplatir pour s’inverser – une période de «bull flattening». Plusieurs mois après l’entrée en récession, les banques centrales baissent leurs taux, surprenant les marchés et générant une période de «bull steepening». C’est un cas d’école de gestion obligataire et la séquence historique ne manque d’ordinaire pas de clarté – aujourd’hui mis à part. A l’image du discours de J. Powell au cours de la dernière réunion à Jackson Hole, l’incertitude entourant la situation économique aux Etats-Unis est prégnante, et une part importante du destin de la courbe de taux, et plus généralement des marchés financiers, en dépend. Si nous restons convaincus qu’une phase de «steepening» devrait survenir, il est important de s’interroger au sujet de sa nature – «bull steepening» ou «bear steepening» – car c’est le destin de la plupart des actifs financiers qui s’en trouvera changé.

Bull steep vs. bear steep – deux situations bien différentes

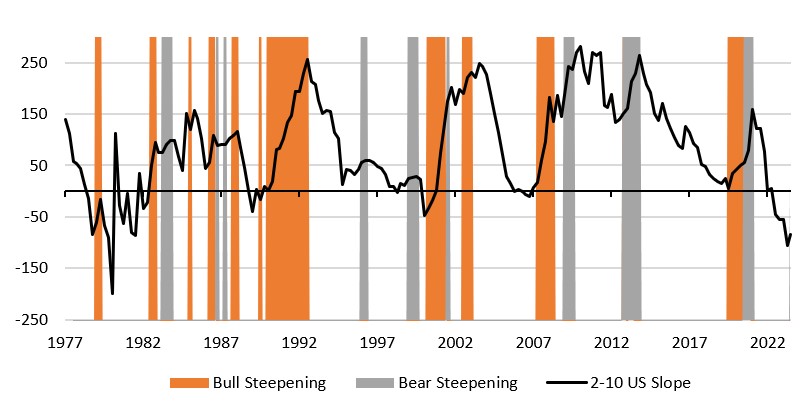

La figure 1 présente l’évolution de la courbe des taux américaine au travers du proxy qu’est l’écart entre les taux 10 ans et 2 ans. Lorsque la courbe sur le graphique s’élève, il y a «steepening»: la courbe des taux gagne en pentification. Cette pente peut s’élever à deux occasions:

- Lorsque les taux 10 ans montent: on parle de «bear steepening» dans la mesure où c’est un «bear market» pour les obligations longues qui lui donne naissance.

- Lorsque les taux 2 ans baissent: on parle de «bull steepening» dans la mesure où c’est un «bull market» sur les obligations courtes qui explique sa survenue.

Comme on l’observe sur le graphique, les périodes de «bull » sont plus courantes que les périodes de «bear steepening»: la première est survenue 27% du temps alors que la seconde n’occupe que 22% de la période 1977-2023. Les périodes de «bull steepening» typiques sont 1990-1992, 2001, 2003, 2008 et 2020 – dans l’ensemble des périodes de récession. Les périodes «bear steepening» sont 1984, 1987, 1996, 1999, 2010, 2013, 2016 et 2021: dans l’ensemble, plutôt des périodes au cours desquelles l’inflation est venue taper à notre porte à l’improviste.

Actions et obligations : des performances très différentes

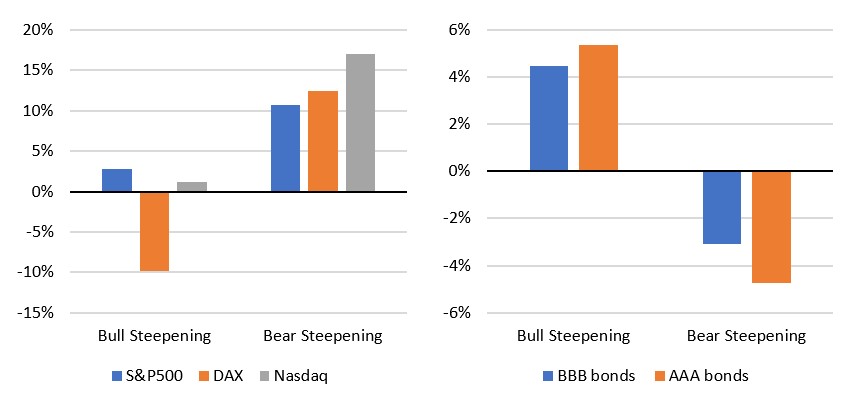

La performance des marchés au cours de chacune de ces périodes est également bien différente, à l’image de la situation économique sous-jacente.

Comme présenté en Figure 2, les périodes de «bull steepening» correspondent plutôt à des périodes de contraction économique et par conséquent de contraction des résultats des entreprises. Ce type de régime n’est pas propice aux marchés actions et leur performance est clairement en deçà de leur moyenne historique. Si leur destin peut être disparate, leur performance historique avoisine au mieux les 0% (dans le cas des actions américaines), sinon négative (dans le cas des actions européennes telles que celle contenue dans l’indice DAX). Les obligations AAA, de leur côté, génèrent une performance positive et en excès de leur tendance de long terme, montée d’aversion au risque oblige. Sans surprise, les obligations AAA surperforment les obligations BBB au cours d’une telle période.

Au contraire, les périodes de «bear steepening» s’accompagnent de performances élevées sur les marchés actions alors que le monde obligataire mord la poussière. Les spreads de crédit ont tendance à se contracter au cours de telles périodes – les obligations BBB surperformant les obligations AAA. Ainsi, toutes les périodes de «steepening» ne se ressemblent pas, qu’il s’agisse de situation économique ou de situation de marché.

Deux scénarios de «bear steepening» potentiellement contraires

Du point de vue de nos stratégies obligataires, il nous semble clair que dans l’environnement actuel, cette inversion de la courbe des taux ne peut pas être pérenne. Une période de récession ou au contraire une période de croissance inflationniste et supérieure aux attentes suffiront à normaliser cette situation – une situation presque «gagnant-gagnant» pour les acheteurs de pentification. Du point de vue des marchés actions, il nous semble néanmoins opportun de scinder le scénario de «bear steepening» en deux sous-scénarios, du fait du désaccord qui règne aujourd’hui encore entre actions et obligations quant au scénario macro:

- Un premier scénario de résilience de l’économie américaine: les analystes actions s’y attendent déjà avec une anticipation de croissance des bénéfices à zéro au cours des prochains mois. Cependant, l’inversion extrême de la courbe des taux laisse imaginer que le monde obligataire anticipe une forte détérioration économique. Si le marché obligataire convergeait vers le marché actions – leur désaccord au sujet des perspectives de croissance ayant été un trait marquant de ces deux dernières années – les taux long pourraient monter sans que cela ne soit à l’avantage des actions: les perspectives de croissance des résultats resteraient les mêmes alors qu’un cout du capital supérieur pèserait sur le prix de ces actifs. Il s’agirait là d’une différence essentielle en comparaison des données présentées en Figure 2.

- Un second scénario de reprise inattendue: non seulement le désaccord action/obligation se règlerait au bénéfice des actions, mais en plus la croissance nominale surprendrait positivement. Dans un tel cas, l’amélioration des résultats des entreprises pousserait les actions à la hausse en dépit de taux plus élevés. La sous-performance des actions qui n’appartiennent pas au groupe très fermée des premières capitalisations du S&P500 laisserait ici planner la perspective d’une reprise potentiellement assez profonde du marché.

Comme le signalait J. Powell, l’incertitude de court terme domine ici et c’est bien le problème. Si la pentification de la courbe des taux nous semble avoir largement gagné en évidence, son modus operandi pourrait faire toute la différence en termes de performance des grandes classes d’actifs. Cependant, même dans le cas d’un «bear steepening» il n’est pas évident que les actions connaissent une période favorable : c’est d’une embellie des perspectives des résultats dont les marchés ont besoin aujourd’hui pour continuer à progresser.

Pour dire les choses simplement, toutes les pentifications ne se valent pas. La nature de la pentification annoncée pourrait faire une grande différence en termes de perspectives sur les marchés action et obligation.

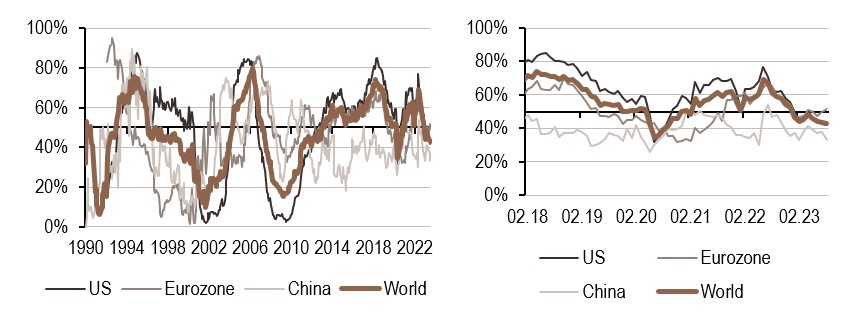

Macro/Nowcasting Corner

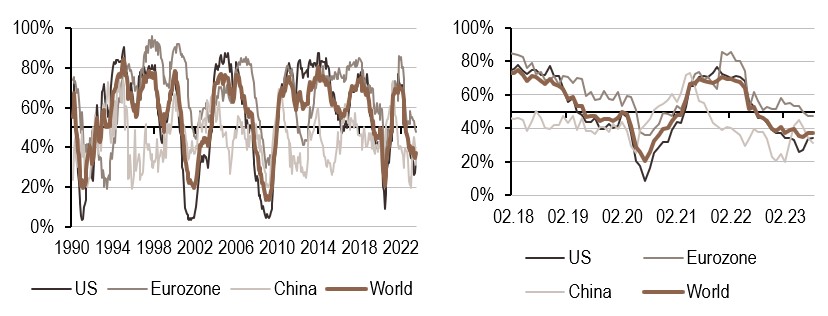

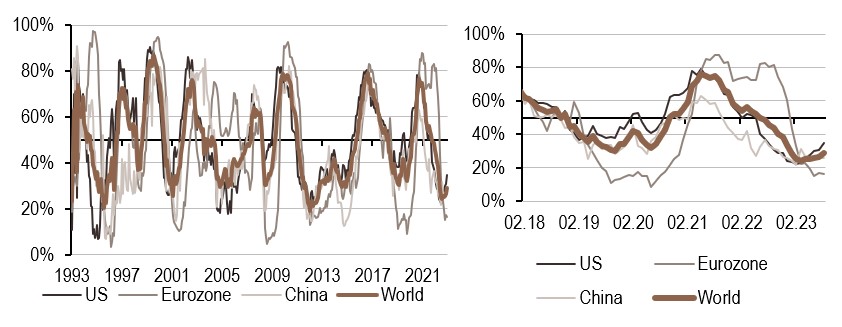

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.