L’année 2018 s’avère compliquée pour la gestion active comme l’illustre le classement des indices actions des principales régions.

Un article de la société Wealth Solutions Partners

1er décile pour le MSCI World en Euro, 1er quartile pour le MSCI World en USD et le S&P 500, 1er tercile pour le MSCI Europe et MSCI Emerging Markets. Situation courante lorsque la quasi-totalité des paris off-benchmark sont perdants (small cap, marchés émergents, monnaies…) mais qui n’annule pas pour autant la bonne tenue de la gestion active depuis trois ans.

Relation de cause à effet, les gérants sentant la nécessité d’expliquer ces performances, nous avons rarement reçu autant de visites qu’au cours des six dernières semaines. Parmi celles-ci, celle très intéressante de l’un des pionniers dans la gestion des obligations subordonnées financières. Opportuniste, le gérant avait eu la prudence d’augmenter son exposition sur la dette senior, la plus sûre dans la structure de capital, en fin d’année dernière pour redéployer du risque à partir du printemps et profiter des turbulences liées aux crises italienne et turque. L’émission en juillet d’une obligation A Tier1 Credit Suisse perpétuelle à 7,5% de coupon est une bonne illustration de la hausse des rendements, alors que cette même obligation aurait été émise à 5-5,5% en début d’année. Pour trouver un rendement équivalent dans le high yield corporate, il faut aller chercher dans les single B les plus vulnérables. Son portefeuille, par ailleurs avec un rating moyen investment grade, se traite aujourd’hui avec un rendement (YTM 7.3% en USD au 30.09.2018) supérieur au high yield corporate. Un arbitrage évident? Non car les obligations subordonnées sont plus sensibles aux aléas politiques mais un choix d’investissement à faire en connaissance de cause.

Par ailleurs, la hausse des taux US, hausse du dollar, du pétrole, des tensions politiques et des risques idiosyncratiques, toutes ces raisons plus ou moins justifiées ont concouru à la baisse de la dette émergente. Sans garantie que ces marchés aient touché le fond, quelques indicateurs justifient cependant de s’y pencher de près. Notamment le spread moyen de la dette émergente supérieur au high yield corporate, phénomène suffisamment rare pour ne s’être produit que deux fois en 15 ans. Deux fonds qui appartiennent à notre «OpenList» nous semblent remarquablement positionnés pour profiter d’un retour en faveur de la dette émergente. Ces deux fonds ont en commun d’être actifs, opportunistes mais néanmoins avec des paris relatifs raisonnables quant à la sélection des pays.

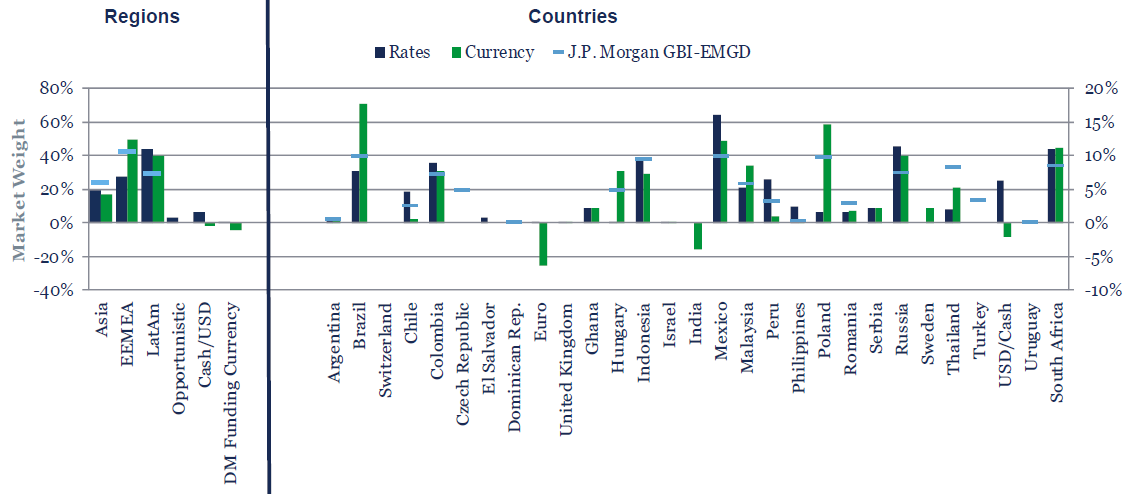

Le premier d’entre eux, le Barings EM Local Debt, est notre choix pour la gestion dette émergente en monnaie locale. Lancée relativement récemment (2014), la stratégie bénéficie des caractéristiques qui font la force de Barings dans la gestion obligataire: investissements conséquents dans une équipe de gérants expérimentés, constitution d’un track record solide et commercialisation de la stratégie une fois que celui-ci est constitué. Le résultat est convaincant puisque le fonds se situe dans le premier décile du peer group, quel que soit l’horizon de temps utilisé. Depuis le début de l’année, le gérant a profité de la baisse indiscriminée du printemps pour renforcer ses principales convictions. Notamment le Brésil via le real principalement, le Mexique et la Russie via les taux et la monnaie. Le gérant s’est montré, en revanche, prudent et continue de l’être sur la Turquie (pas d’exposition depuis le début de l’année) et sur l’Argentine (réduit son exposition de 4% à 0.4% au 31.08.2018). Le fonds bénéficiait au 31 août d’un rendement à maturité de 7.3% contre 6.7% pour l’indice, avec un portefeuille composé à 75% de titres investment grade et d’une note de crédit moyenne de Baa2.

Source : Barings au 31 août 2018

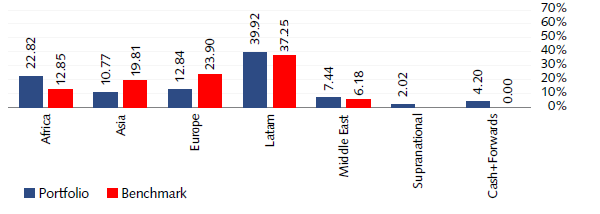

Pour le fonds en dette émergente libellée en dollar, notre choix s’est porté sur le Vontobel Emerging Market Debt, pour le pôle de compétence en dette émergente qu’a réussi à constituer Vontobel autour d’un gérant expérimenté mais aussi pour sa capacité à profiter des dislocations de marché. Au prix d’une légère sous-performance depuis le début d’année (-5.2% vs. -3.0%)1, le gérant en a profité pour constituer un portefeuille aux caractéristiques attractives: un rendement à maturité de 7.9% contre 6.2% pour l’indice avec une qualité de crédit similaire (BB vs. BB+). Dans le portefeuille, cette légère surexposition au risque de crédit s’est traduite par la vente de positions au Qatar, Bahreïn, Oman et Emirats Arabes Unis et par une augmentation de l’exposition en Egypte, et sélectivement en Turquie, en particulier dans le secteur bancaire.

Source : Vontobel au 28 septembre 2018

La capacité des gérants à réduire le risque lorsque les marchés sont chers comme ce fut le cas pour le gérant en dettes subordonnées en fin d’année dernière ou, inversement, à profiter des dislocations de marché pour repositionner son portefeuille sont naturellement les prérogatives de la gestion active auxquelles nous sommes sensibles et renforcent ainsi la confiance que nous avons placée dans ces trois stratégies.

1. Pour la part institutionnelle en USD au 30.09.2018 : LU0926439729

Wealth Solutions Partners est une société indépendante spécialisée dans la sélection et le conseil en fonds actifs de type UCITS principalement.Ses clients sont exclusivement des banques privées, des family office et des sociétés de wealth management en Suisse, ainsi que dans le reste du monde. Elle leur propose des services à haute valeur ajoutée, entièrement dédiés à leurs besoins, et agit uniquement sur leur mandat.