En dépit des nouveaux records absolus de Wall-Street, les places européennes ont finalement cédé du terrain sur la semaine écoulée, préoccupées par les droits de douane et la validation du vaste projet budgétaire de Donald Trump. Alors que New-York reste fermée ce vendredi pour la fête nationale, l'Europe subit des dégagements avant le 1er août, Trump ayant encore repoussé la date butoire à laquelle les droits de douane massifs sont censés entrer en vigueur. A l'heure actuelle, l'Union européenne, le Japon ou encore la Corée du Sud ne savent pas à quelle sauce ils seront mangés, aucun compromis n'ayant été trouvé.

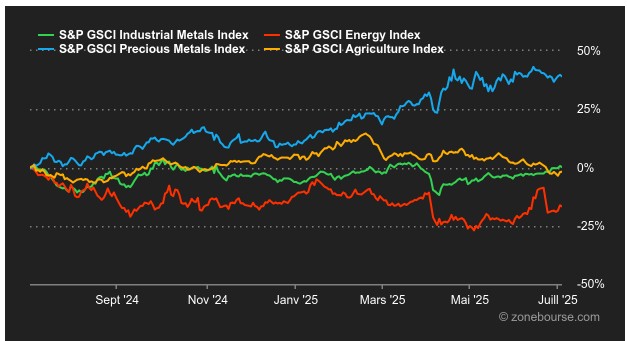

Matières premières

Énergie: Les prix pétroliers reprennent péniblement de la hauteur. La progression hebdomadaire se situe autour de 2% pour le Brent, pas de quoi effacer le plongeon des cours, de l’ordre de 16%, initié fin juin. L’attention des marchés est focalisée sur la réunion de l’OPEP+ prévue ce week-end. Les analystes anticipent une nouvelle augmentation de l’offre de 411 000 barils par jour en août, poursuivant ainsi la tendance des mois précédents. Depuis avril, l’augmentation totale de l’offre par l’OPEP+ atteint 1,8 million de barils par jour, avec un objectif de 2,2 millions de barils d’ici la fin du troisième trimestre. Sur le plan géopolitique, les discussions potentielles entre les États-Unis et l’Iran sur le nucléaire ont exercé une pression à la baisse sur les prix du pétrole.

Métaux: La tonne de cuivre (prix spot) a brièvement dépassé la barre des 10 000 USD à Londres, avant de reculer en fin de semaine en raison des inquiétudes concernant les droits de douane américains à venir. Le renforcement du dollar américain, soutenu par des données économiques positives, a également pesé sur les prix du cuivre. L’or de son côté bénéficie de l’appétit des investisseurs pour les valeurs refuges à l’approche d’échéances commerciales cruciales aux États-Unis. En parallèle, l’achat d’or par les banques centrales a augmenté, atteignant un total de 20 tonnes en mai. Des banques telles que celles du Kazakhstan, de la Pologne, et de la Turquie ont été les principales acheteuses, illustrant une tendance continue des banques centrales à diversifier leurs réserves de change.

Produits agricoles: La production mondiale de céréales devrait établir un nouveau record en 2025, atteignant 2925 millions de tonnes, selon un rapport de la FAO. Cette hausse de 2,3% par rapport à 2024 est principalement due à une amélioration des rendements pour le maïs, le riz et le blé. Le blé devrait atteindre 805,3 millions de tonnes grâce à de meilleurs rendements en Inde et au Pakistan. Quant au maïs, sa production bénéficie de conditions favorables au Brésil et d’une augmentation des surfaces en Inde. Au niveau des prix, le boisseau de blé a progressé légèrement à Chicago à 556 cents (contrat échéance septembre 2025) tandis que le maïs a entamé un rebond à 420 cents.

Macroéconomie

Macro: Malgré une semaine écourtée en raison de la fête nationale américaine, les investisseurs ont eu du grain à moudre, notamment sur le front de l’emploi. La statistique décevante publiée par ADP en début de semaine a vite été reléguée aux oubliettes avec la publication de créations d’emplois supérieures aux attentes. Si les taux d’intérêt se sont tendus dans la foulée, les indices actions ont au contraire enregistré de nouveaux records, du moins aux Etats-Unis. La semaine prochaine, tous les yeux seront tournés vers les droits de douane, la période de sursis pour les négociations bilatérales arrivant à échéance le 9 juillet. Autant dire qu’il faut s’attendre à quelques soubresauts même si pour le moment, peu de choses semblent être en mesure de faire dérailler le train de la hausse.

Crypto: Le bitcoin a brièvement franchi à nouveau la barre des 110’000 dollars en début de semaine, avant de refluer autour des 108 000 dollars. Les ETF Bitcoin Spot, de leur côté, atteignent un sommet historique: l’encours total avoisine désormais les 137 milliards de dollars, soit 6,3% de l’ensemble des bitcoins en circulation. Un signal clair que l’appétit institutionnel ne faiblit pas. Mais la véritable actualité de la semaine est venue de Wall Street. À l’occasion de l’EthCC 2025, Robinhood a créé la surprise en annonçant un virage stratégique majeur: la tokenisation à grande échelle des actions, ETF et titres pré-IPO, accessibles 24h/24 et 5j/7 en Europe. Résultat immédiat : l’action Robinhood s’envole de 11 % en Bourse. La plateforme combine désormais courtage traditionnel et infrastructure Web3, tout en renforçant ses services aux États-Unis avec le staking sur ETH et SOL, des cashbacks en crypto ou encore une meilleure gestion fiscale des portefeuilles (tax lots). De quoi redonner de l’élan aux investisseurs crypto, alors que l’écosystème blockchain s’installe progressivement au cœur de la finance traditionnelle.

Les actions européennes ont légèrement devancé leurs homologues américaines au premier semestre 2025. Mais le rebond de Wall Street ces dernières semaines a presque effacé cet avantage. Que nous réserve la seconde moitié de l’année ? Les résultats semestriels des entreprises, attendus dans les prochains jours, donneront quelques pistes. Sauf si la politique douanière américaine vient bouleverser la donne: Donald Trump a fixé un ultimatum de négociation au 9 juillet.

En dehors de cette échéance, la semaine s’annonce plutôt calme sur le front macroéconomique. On surveillera toutefois l’inflation en Chine et le compte rendu de la dernière réunion de la Fed (mercredi). Les premières publications trimestrielles d’envergure débuteront le 15 juillet. La rédaction vous souhaite une très bonne journée.