Dans la dernière édition du Market Pulse | T2 2025, le rapport trimestriel de Hashdex, nous proposons un aperçu des développements clés de l’écosystème ayant un impact sur la thèse d’investissement dans les crypto actifs.

Par Gerry O’Shea, responsable contenu recherche

Le deuxième trimestre a été l’un des plus marquants pour les crypto actifs, marqué par une avancée réglementaire majeure avec la promulgation du Genius Act aux États-Unis. Sur le plan des marchés, les performances ont été solides: le bitcoin a atteint un nouveau sommet historique en juillet, tandis qu’Ethereum a signé sa meilleure performance trimestrielle au T2 2025 et affiche une hausse supplémentaire de 50% depuis le début du mois de juillet.

Le deuxième trimestre a été l’un des plus marquants pour les crypto actifs, marqué par une avancée réglementaire majeure avec la promulgation du Genius Act aux États-Unis. Sur le plan des marchés, les performances ont été solides: le bitcoin a atteint un nouveau sommet historique en juillet, tandis qu’Ethereum a signé sa meilleure performance trimestrielle au T2 2025 et affiche une hausse supplémentaire de 50% depuis le début du mois de juillet.

Accédez au rapport Market Pulse T2 2025 sur ce lien (document en anglais).

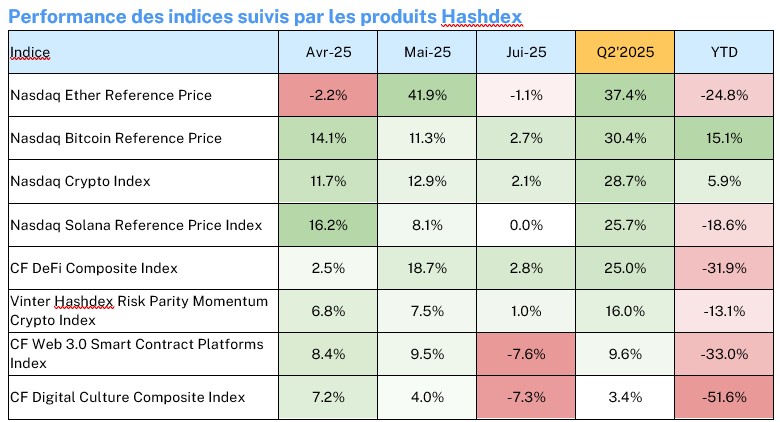

Évolution des marchés

Au deuxième trimestre 2025, les marchés crypto ont affiché une performance solide, malgré plusieurs vents contraires : les droits de douane imposés par le président Trump en avril, une résurgence des craintes inflationnistes, et la montée des tensions géopolitiques au Moyen-Orient. Ether (ETH) a rebondi avec force, progressant de 37,4%, dépassant la performance du Bitcoin (BTC) à 30,4%. L’indice Nasdaq Crypto Index (NCI) a, quant à lui, gagné 31,2%.

Sur l’ensemble du trimestre, la volatilité des crypto actifs est restée contenue par rapport au T1. Le NCI et le BTC ont évolué avec une volatilité inférieure à 50% (fenêtre glissante de 30 jours) durant la majeure partie de la période.

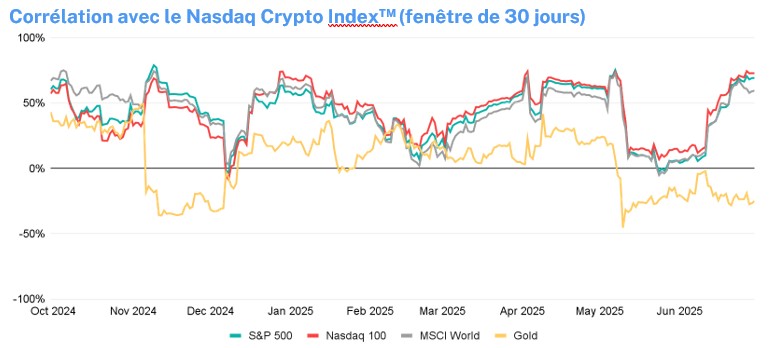

Corrélation avec les actifs traditionnels: phases de rapprochement et de décorrélation

Au cours du trimestre, la corrélation entre le Nasdaq Crypto Index (NCI) et les indices traditionnels a suivi deux dynamiques distinctes : une corrélation plus élevée durant les périodes marquées par des tensions géopolitiques, et des phases de faible corrélation (inférieure à 20 %) dans un environnement de marché plus calme — ce qui reflète le comportement structurel de long terme. Fait notable, une brève période de corrélation négative avec le S&P 500 et le MSCI World a été observée, tandis que la corrélation avec l’or est devenue négative depuis mai. Ces mouvements suggèrent une phase de décorrélation marquée entre les crypto actifs, les marchés actions et l’or.

Cette faible corrélation avec les autres classes d’actifs permet aux crypto actifs de jouer pleinement leur rôle de vecteur de diversification au sein des portefeuilles.

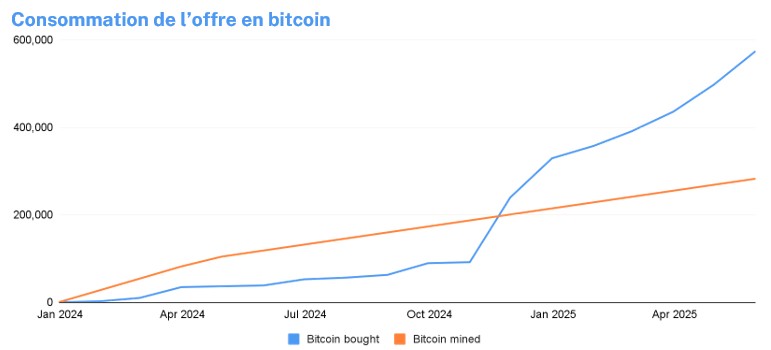

Le bitcoin suscite un intérêt croissant en tant qu’instrument de trésorerie pour les entreprises. À ce jour, 141 sociétés cotée[1] détiennent du BTC, représentant environ 4,26%[2] de l’offre totale en circulation. Si MicroStrategy (MSTR) reste le leader incontesté sur ce segment, d’autres entreprises suivent la même voie à travers le monde: Metaplanet au Japon, ou encore Méliuz en Amérique latine. L’offre plafonnée du bitcoin, sa nature désinflationniste et sa politique monétaire rigide attirent des entreprises qui souhaitent l’accumuler ou l’utiliser comme outil de protection face à la dépréciation des monnaies fiduciaires.

Il s’agit d’un vecteur de demande nouveau et durable pour le bitcoin, qui a contribué à soutenir la dynamique haussière des prix.

Une offre contrainte face à une demande croissante pour le BTC

Au-delà du nombre croissant d’entreprises internationales adoptant le bitcoin comme actif de trésorerie, deux États américains – le New Hampshire et l’Arizona – ont adopté des lois autorisant leurs Trésoreries à constituer des réserves stratégiques en bitcoin. Le deuxième trimestre a également été marqué par une forte collecte sur les ETF Bitcoin au comptant, avec environ 12,8 milliards de dollars1 de flux nets. Il s’agit du deuxième meilleur trimestre jamais enregistré depuis le lancement de ces produits aux États-Unis.

Depuis janvier 2024, deux fois plus de bitcoins ont été achetés qu’il n’en a été miné sur la période, accentuant le déséquilibre entre l’offre et la demande, et soutenant ainsi la dynamique haussière du prix.

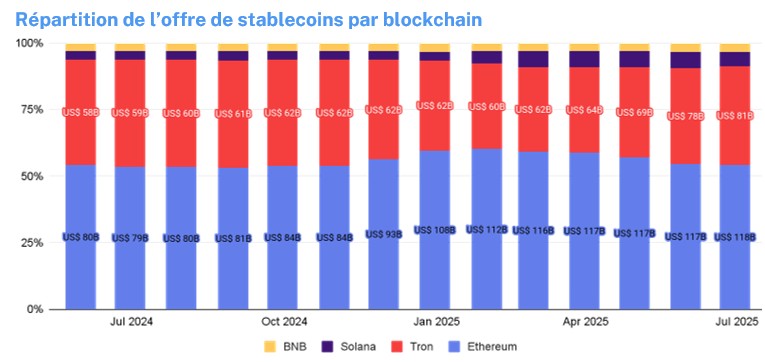

Ethereum et le contexte des stablecoins

ETH outperformed BTC (37.3%1 vs. 30.4%1) sur le trimestre. Cette dynamique haussière a été largement portée par les discussions autour d’une réglementation spécifique aux stablecoins. Environ 54%3 de l’offre totale de stablecoins est émise sur le réseau Ethereum, et la perspective d’un cadre réglementaire plus clair a servi de catalyseur à l’optimisme des investisseurs envers Ethereum et, plus largement, l’ensemble de l’écosystème des contrats intelligents. Désormais, avec la promulgation du Genius Act aux États-Unis, des avancées notables ont été réalisées concernant la structure réglementaire des marchés. Toutefois, la complexité du sujet et la polarisation politique pourraient encore ralentir le processus.

Source : Hashdex Asset Management, données de Visa (du 31 mai 2024 au 30 juin 2025).

Cette dynamique positionne l’écosystème des stablecoins comme un moteur potentiel de la demande à long terme pour Ethereum. Les flux récents vers les ETF pourraient refléter une prise de conscience croissante du marché quant à cette relation, laissant entrevoir un regain d’intérêt structurel pour ETH. Avec environ 1,8 milliard de dollars1 de collecte nette sur le trimestre (soit près de 42% des flux cumulés depuis leur lancement), le T2 s’impose également comme le deuxième meilleur trimestre à ce jour pour les ETF Ethereum. Cela confirme que l’appétit des investisseurs pour les produits crypto régulés ne se limite pas au seul bitcoin.

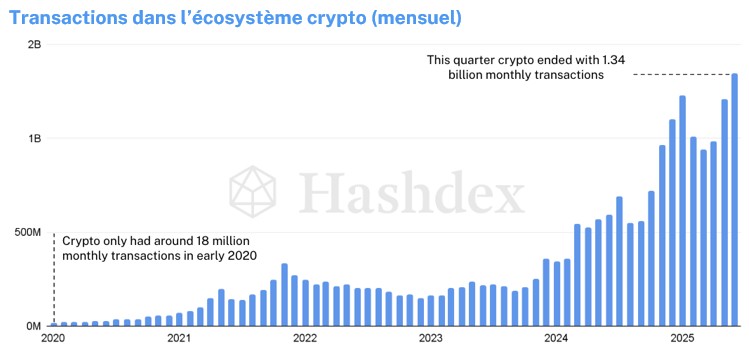

L’activité on-chain atteint des niveaux records à mesure que la régulation se précise

Le volume des transactions constitue un indicateur clé de l’adoption des crypto actifs, particulièrement dans le contexte des avancées réglementaires majeures aux États-Unis. Ces évolutions ont probablement renforcé la confiance du marché et stimulé l’activité sur les blockchains.

En juillet 2025, le nombre de transactions mensuelles a atteint 1,34 milliard, contre seulement 18 millions début 2020 — une croissance spectaculaire témoignant de la montée en puissance de l’écosystème.

Cette dynamique confirme la maturité croissante du secteur et renforce le positionnement d’Ethereum comme couche d’infrastructure essentielle pour les stablecoins, la tokenisation et la finance décentralisée (DeFi).

Notre analyse?

Ces dynamiques traduisent une évolution claire du comportement des investisseurs: nous entrons dans la prochaine phase d’adoption des crypto actifs. Nous voyons se déployer une courbe d’adoption classique (S-curve): une première exposition via le Bitcoin, suivie d’une demande soutenue pour Ethereum, et désormais un intérêt croissant pour les actifs qui suivent comme Solana, Ripple, Cardano, etc.

À mesure que la clarté réglementaire s’étend et que l’accès via des ETF s’élargit à d’autres crypto actifs (mono-actif ou indiciels), nous pensons que l’exposition diversifiée via un indice de référence, comme le Nasdaq Crypto IndexTM, deviendra le moyen privilégié pour les investisseurs institutionnels de se positionner.

[1] Source : Hashdex Asset Management, données de Bitcoin Treasuries (au 4 juillet 2025).

[2] Source : Hashdex Asset Management, données de Bitcoin Treasuries et Dune Analytics (au 30 juin 2025).

Ce matériel exprime l’opinion de Hashdex AG et de ses filiales et affiliés (« Hashdex ») uniquement à des fins d’information et ne prend pas en compte les objectifs d’investissement, la situation financière ou les besoins individuels d’un investisseur ou d’un groupe particulier d’investisseurs. Nous recommandons de consulter des professionnels spécialisés pour les décisions d’investissement. Les investisseurs sont invités à lire attentivement le prospectus ou les réglementations avant d’investir leurs fonds. Les informations et conclusions contenues dans ce matériel peuvent être modifiées à tout moment, sans préavis. Rien de ce qui est contenu ici ne constitue une offre, une sollicitation ou une recommandation concernant un produit ou un service de gestion d’investissement. Cette information n’est pas destinée à être distribuée ou utilisée par toute personne ou entité située dans une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation en vigueur, ou qui soumettrait Hashdex à des exigences d’enregistrement ou de licence dans cette juridiction. Aucune partie de ce matériel ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme ou par quelque moyen que ce soit ou (ii) redistribuée sans le consentement écrit préalable de Hashdex. En recevant ou en examinant ce matériel, vous acceptez que ce matériel soit la propriété intellectuelle confidentielle de Hashdex et que vous ne copierez, modifierez, ne reformulerez, ne publierez ou ne redistribuerez pas directement ou indirectement ce matériel et les informations qu’il contient, en totalité ou en partie, ou n’en ferez aucune utilisation commerciale sans le consentement écrit préalable de Hashdex.

L’investissement dans tout véhicule d’investissement et les cryptoactifs est hautement spéculatif et n’est pas conçu comme un programme d’investissement complet. Il est destiné uniquement aux personnes averties qui peuvent supporter le risque économique de la perte de la totalité de leur investissement et qui ont un besoin limité de liquidité dans leur investissement. Il n’y a aucune garantie que les véhicules d’investissement atteindront leur objectif d’investissement ou restitueront un quelconque capital. Aucune garantie ou représentation n’est faite que la stratégie d’investissement de Hashdex, y compris, sans limitation, ses objectifs d’entreprise et d’investissement, ses stratégies de diversification ou ses objectifs de surveillance des risques, sera couronnée de succès, et les résultats d’investissement peuvent varier considérablement au fil du temps. Rien dans ce document n’est destiné à suggérer que la méthodologie d’investissement de Hashdex ou que l’investissement dans l’un des protocoles ou tokens listés dans l’Information puisse être considéré comme « conservateur », « sûr », « sans risque » ou « adverse au risque ».

Certaines informations contenues dans ce document (y compris des informations financières) ont été obtenues à partir de sources publiées et non publiées. Ces informations n’ont pas été vérifiées indépendamment par Hashdex, et Hashdex n’assume aucune responsabilité quant à leur exactitude. Hashdex ne fournit pas de conseils fiscaux, comptables ou juridiques. Certaines informations contenues ici constituent des déclarations prospectives, qui peuvent être identifiées par l’utilisation de termes tels que « peut », « sera », « devrait », « attend », « anticipe », « projet », « estime », « a l’intention de », « continue », « croit » (ou les négations de ces termes) ou d’autres variations de ceux-ci. En raison de divers risques et incertitudes, y compris ceux discutés ci-dessus, les événements ou résultats réels, les activités finales ou les performances de Hashdex, de ses véhicules d’investissement ou des tokens numériques peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. En conséquence, les investisseurs ne devraient pas se fier à de telles déclarations prospectives pour prendre leurs décisions d’investissement. Aucune des informations contenues ici n’a été déposée auprès de la U.S. Securities and Exchange Commission ou de toute autre autorité gouvernementale ou autorégulatrice. Aucune autorité gouvernementale n’a donné son avis sur les mérites des véhicules d’investissement de Hashdex ou sur l’adéquation des informations contenues ici.

Ce document est qualifié de publicité au sens de l’article 68 de la Loi suisse sur les services financiers et/ou de l’article 95 de l’Ordonnance suisse sur les services financiers et ne constitue pas un prospectus, une feuille d’information de base (FIB) ou un document d’information clé (DIC). Tout prospectus (en lien avec une offre au public ou une admission à la négociation) et/ou toute FIB ou DIC (pour un produit destiné à être proposé aux clients de détail), dans chaque cas si applicable et/ou disponible, concernant les instruments financiers décrits dans ce document, à partir de la date de sa publication (qui peut être avant, le jour même ou après la date de ce document) et sous réserve des lois sur les valeurs mobilières applicables, est disponible auprès de Hashdex AG.

Nasdaq®, Nasdaq Crypto Index™, NCI™, Nasdaq Crypto Index Europe™ et NCIE™ sont des marques déposées de Nasdaq, Inc. (qui avec ses affiliés est désigné sous le nom de “Corporations”) et sont sous licence pour être utilisées par Hashdex Asset Management Ltd. Le Hashdex Nasdaq Crypto Index ETF et le Hashdex Nasdaq Crypto Index Europe ETP (les “Produits”) n’ont pas été validés par les Corporations quant à leur légalité ou leur pertinence. Les Produits ne sont pas émis, approuvés, vendus, ou promus par les Corporations. LES CORPORATIONS NE FOURNISSENT AUCUNE GARANTIE ET N’ASSUMENT AUCUNE RESPONSABILITÉ CONCERNANT LES PRODUITS.