Une allocation au crédit crossover global de duration courte peut offrir aux investisseurs des avantages multiples.

Par Eric Schure, gestionnaire de portefeuille

Dans un environnement marqué par l’incertitude et la volatilité accrue des taux d’intérêt, les investisseurs obligataires privilégient de plus en plus les stratégies qui limitent le risque de duration tout en maintenant un équilibre entre la préservation du capital et la génération de revenus.

Dans un environnement marqué par l’incertitude et la volatilité accrue des taux d’intérêt, les investisseurs obligataires privilégient de plus en plus les stratégies qui limitent le risque de duration tout en maintenant un équilibre entre la préservation du capital et la génération de revenus.

Pour ceux qui ont un appétit pour le crédit de haute qualité (IG) et de courte duration, nous pensons que les portefeuilles globaux multi-actifs offrent des avantages. Ces stratégies augmentent la diversification, mais aussi les opportunités de gains par rapport à une exposition purement américaine.

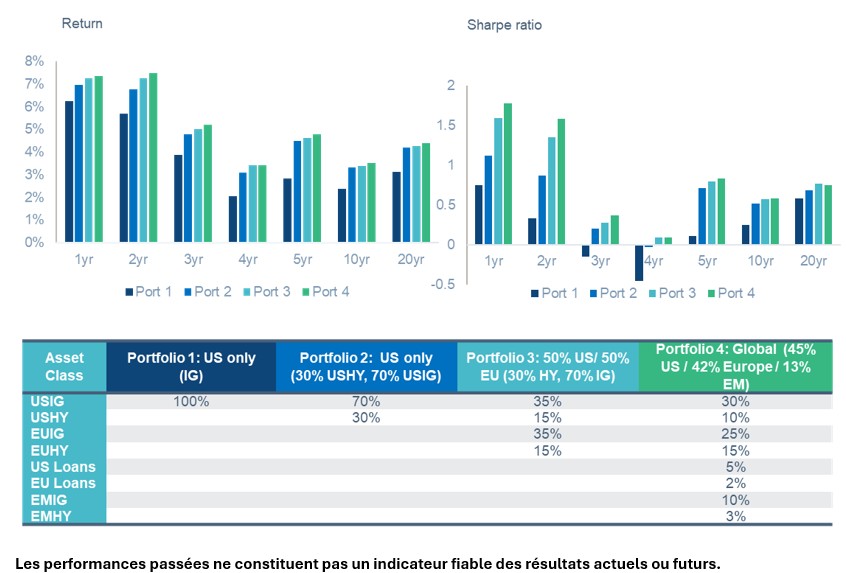

Une plus grande diversification du portefeuille améliore les rendements

D’après notre analyse, l’élargissement de l’univers d’investissement au-delà des obligations américaines de qualité (IG) pour inclure le crédit global améliore à la fois les rendements absolus et les rendements ajustés au risque.

Une approche crossover de courte duration combine le crédit IG et le crédit à haut rendement (HY) en un seul mandat, tout en conservant une notation IG moyenne. Ce type de stratégie devrait être envisagé par les investisseurs en obligations qui cherchent à maximiser le rendement ajusté au risque.

Nous avons analysé les résultats de la combinaison de différentes sous-classes d’actifs du crédit pour construire un portefeuille diversifié, allant d’un indice IG américain à duration courte à un portefeuille diversifié d’IG et de HY, européens, américains et des marchés émergents.

Fig. 1, l’augmentation de la diversification du portefeuille améliore les rendements et le profil de rendement ajusté au risque (ratio de Sharpe) au fil du temps.

Nous pensons que la couverture des devises offre un moyen convaincant d’améliorer le rendement sans augmenter le risque de crédit. En achetant des obligations émises dans des devises autres que le dollar américain et en couvrant le risque de change associé, les investisseurs peuvent potentiellement obtenir des rendements supérieurs à ceux d’obligations comparables libellées en dollar.

Actuellement, les taux de base européens restent inférieurs aux taux américains. Toutefois, cette situation est plus que compensée par des écarts de crédit plus importants et par le différentiel favorable de couverture de change dont bénéficient les investisseurs basés en USD.

Ce différentiel de rendement peut fluctuer, sous l’influence d’une série de facteurs tels que les différentiels de taux d’intérêt, les écarts de crédit et les prix à terme des devises. Cependant, nous pensons que les gestionnaires actifs globaux peuvent ajuster efficacement l’exposition des portefeuilles pour tirer parti de cette dynamique, en s’appuyant sur des stratégies de devises qui peuvent améliorer les revenus sans sacrifier la qualité du crédit.

Il est temps de se tourner vers le marché global

Compte tenu de l’incertitude géopolitique et économique, nous pensons qu’il est opportun d’adopter un mandat de crédit global à duration courte.

Les marchés du crédit américains ayant des écarts de taux frôlant des seuils historiques, les investisseurs peuvent chercher à élargir leur éventail d’opportunités sur les marchés internationaux qui offrent une valeur relative attrayante, des rendements couverts potentiellement plus élevés et une plus grande dispersion.

La dynamique de couverture de change favorise également les investisseurs en dollars américains, ce qui leur permet d’obtenir des rendements sur les marchés internationaux tout en neutralisant l’exposition monnaie. En outre, les divergences entre les politiques des banques centrales et les cycles de crédit d’une région à l’autre peuvent offrir des opportunités supplémentaires pour la gestion active et de valeur relative.

En élargissant l’univers d’investissement, une stratégie de crédit globale donne accès à un plus large éventail d’émetteurs, de secteurs et de profils de rendement, ce qui permet aux portefeuilles d’être résistants et opportunistes quel que soit l’environnement de marché.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.