Les turbulences du marché pétrolier de cette semaine semblent avoir ralenti le précédent rally des actions et autres actifs à risque.

Par Paul O’Connor, Responsable Multi-Asset, Janus Henderson Investors

Alors que les investisseurs, marqués par la crise, ont dû faire face à de nombreux phénomènes de marché inhabituels et sans précédent au cours des dernières semaines, les prix négatifs du pétrole semblent avoir été une innovation de trop pour l’instant. Toutefois, la chute du contrat de mai du WTI (West Texas Intermediate) lundi à un plus bas intrajournalier de moins de -40 dollars le baril a probablement été un moment tout aussi propice pour les investisseurs à faire une pause de réflexion après une reprise en forme de V des actifs à risque.

Alors que les investisseurs, marqués par la crise, ont dû faire face à de nombreux phénomènes de marché inhabituels et sans précédent au cours des dernières semaines, les prix négatifs du pétrole semblent avoir été une innovation de trop pour l’instant. Toutefois, la chute du contrat de mai du WTI (West Texas Intermediate) lundi à un plus bas intrajournalier de moins de -40 dollars le baril a probablement été un moment tout aussi propice pour les investisseurs à faire une pause de réflexion après une reprise en forme de V des actifs à risque.

Au début de la semaine, les principales places boursières mondiales ont progressé de plus de 26% par rapport aux plus bas niveaux de mars, retrouvant ainsi 50% de leur niveau précédent. Les analystes techniques voient ce type de retracement juste au moment où les rallyes rencontrent généralement de la résistance et où les tendances à la hausse s’aplatissent dans les phases de consolidation des range-trading. Nous voyons des raisons fondamentales pour arriver à la même conclusion. Dans l’ensemble, nous pensons que les facteurs qui ont entraîné la reprise du marché sont maintenant bien compris et pris en compte, et que la force relative des thèmes positifs et négatifs du marché est maintenant assez équilibrée.

Si de meilleures nouvelles, tant sur le plan politique que sur celui des coronavirus, ont permis de sortir les marchés de la profonde morosité de la mi-mars, nous pensons que la prochaine « bataille » majeure pour le sentiment du marché tournera autour des perspectives de l’économie mondiale au second semestre. Il faut tenir compte du fait que les investisseurs ont actuellement très peu de visibilité étant donné l’incertitude qui entoure le coronavirus et les restrictions économiques qu’il entraîne. Le déclin continu des estimations consensuelles de la croissance économique et des bénéfices des entreprises suggère que ni les économistes ni les analystes des actions n’ont encore pleinement pris en compte l’ampleur de l’effondrement de COVID-19.

Bien que la récente volatilité du marché pétrolier soit en grande partie due à des préoccupations d’approvisionnement propres à l’industrie, elle reflète également une forte incertitude de la demande.

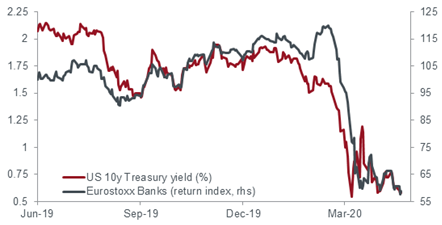

Il convient de noter que la faiblesse des prix cycliques des matières premières n’est pas seulement une histoire de pétrole – l’indice CRB pour l’industrie des matières premières est également à un nouveau plancher. Il s’agit d’un vaste indice de produits de base qui ne sont pas négociés comme des contrats à terme, de sorte qu’il tend à refléter la demande industrielle réelle, à l’abri du bruit des marchés spéculatifs. L’affaiblissement continu des prévisions de croissance reste un phénomène mondial qui peut être observé dans la plupart des secteurs de l’économie. Ce thème se reflète aussi clairement sur les marchés des obligations d’État, où les attentes en matière d’inflation restent faibles et où les rendements américains à 10 ans ne dépassent que de quelques points de base leur plus bas niveau de mars.

Si les interventions vigoureuses de la politique monétaire et budgétaire et la conviction que la première vague de la pandémie a atteint son point culminant ont entraîné une forte reprise des actifs à risque ces dernières semaines, nous hésitons à surestimer la tendance à la hausse pour l’instant.

Les thèmes positifs se sont maintenant répandus, ce qui signifie que leur capacité à influencer les marchés financiers risque de diminuer. Par conséquent, nous pensons qu’une phase de consolidation du marché est plus probable à partir de là qu’une forte reprise durable des actifs. Si un positionnement prudent des investisseurs et un soutien exceptionnel des banques centrales en matière de liquidités devraient contribuer à limiter le mouvement de baisse des actifs pondérés en fonction des risques, un mouvement de hausse significatif nécessitera probablement une plus grande conviction quant à la force de la reprise mondiale au second semestre de l’année. Cela peut prendre un certain temps avant que cela ne devienne évident.