Dans notre «Œil» du 30 juillet dernier, nous avions identifié comme risques majeurs au mois d’août un retour de flamme de la guerre commerciale avec une «probabilité très élevée», et surtout les rafales de tweets de Donald Trump, auxquels nous accordions une «probabilité extrême».

![]()

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

Nos attentes ont été confirmées : les marchés, directement branchés sur le fil Twitter du Président américain, ont évolué au rythme syncopé des déclarations et contre-déclarations des protagonistes de ce feuilleton sino-américain. L’engagement du président de la Réserve Fédérale, le 23 août, à soutenir le cycle de croissance par une politique monétaire appropriée et le climat constructif du G7 de Biarritz ont permis aux marchés de terminer le mois sur une note très positive.

Nos attentes ont été confirmées : les marchés, directement branchés sur le fil Twitter du Président américain, ont évolué au rythme syncopé des déclarations et contre-déclarations des protagonistes de ce feuilleton sino-américain. L’engagement du président de la Réserve Fédérale, le 23 août, à soutenir le cycle de croissance par une politique monétaire appropriée et le climat constructif du G7 de Biarritz ont permis aux marchés de terminer le mois sur une note très positive.

Tout ceci demande bien sûr confirmation: à l’heure où commence à monter la petite musique de l’impuissance croissante, voire de la résignation des banques centrales, le soutien résolu de politique budgétaires et fiscales adaptées à chaque pays et zone géographique, est nécessaire pour soutenir la dynamique mondiale.

Les incertitudes ne se sont pas évaporées dans la chaleur estivale et le troisième aspect politique, la guerre commerciale, restera bien sûr au centre des attentions.

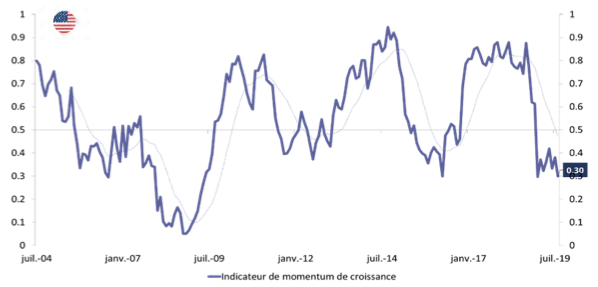

USA : ralentissement économique, mais pas de récession

Aux Etats-Unis, les signes de ralentissement se multiplient, comme le montre notre indicateur MMS de Momentum économique à 30 sur 100. C’est le secteur manufacturier qui est en première ligne depuis de nombreux mois dans un contexte de tensions commerciales récurrentes. Néanmoins, la croissance reste encore solide, 2%, au deuxième trimestre – grâce à une consommation toujours dynamique. En outre, les derniers indicateurs d’activité en provenance des Fed régionales ne laissent pas présager une baisse brutale de l’activité à court terme. En cas de guerre commerciale totale – la mise en œuvre de la dernière salve de taxes douanières promise par Donald Trump débute ce 1er septembre – la situation pourrait néanmoins se dégrader rapidement.

Source : Montpensier Finance / Bloomberg au 02 septembre 2019

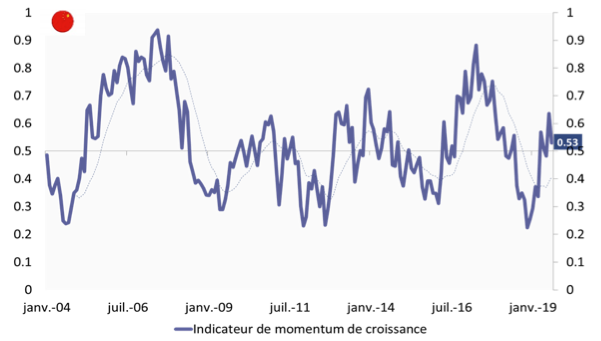

La locomotive chinoise s’essouffle

En dépit des mesures de relance financières et budgétaires, la croissance chinoise patine avec un MMS de Momentum Economique à 53 sur 100. Malgré la hausse régulière des indicateurs de crédit en Chine depuis fin 2018, à l’image de notre indicateur «China Credit Impulse», les financements au secteur privé peinent à accélérer, en particulier vers les petites entreprises. Même si tout atterrissage brutal semble écarté à ce stade, la Chine est affaiblie politiquement par la situation à Hong Kong – qui plus est l’année des 70 ans de la République Populaire de Chine, dont l’anniversaire sera fêté en septembre et octobre – et économiquement par les tensions commerciales. Elle ne joue plus pleinement son rôle de locomotive de la croissance mondiale.

Source : Montpensier Finance / Bloomberg au 02 septembre 2019

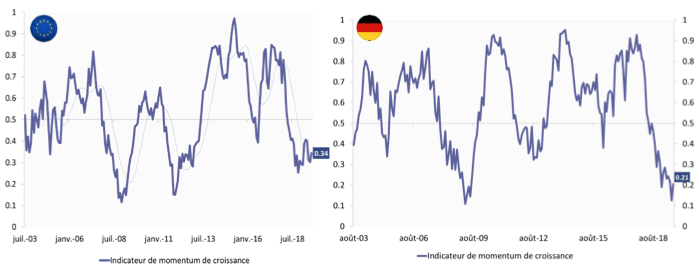

L’Europe, entre négociations italiennes et tensions britanniques

L’activité du Vieux Continent reste morose avec un MMS de Momentum Economique à 34 sur 100, dans le sillage de l’Allemagne dont le MMS de Momentum Economique est tombé à 21 sur 100, aux prises avec les difficultés de son modèle industriel très tourné vers l’exportation. La clé pour l’économie européenne reste le redémarrage du commerce mondial et donc les négociations sino-américaines. Nous serons néanmoins attentifs à la résurgence de tensions autour du Brexit, alors que la suspension du Parlement britannique par Boris Johnson rend un No-Deal Brexit de plus en plus probable le 31 octobre 2019. A l’inverse, les nuages pourraient s’éclaircir autour du dossier italien : la nouvelle coalition annoncée entre le Parti Démocrate et le Mouvement M5S devrait en effet permettre de détendre l’atmosphère au sein des autorités de l’Union Européenne après les tensions de l’ère Salvini… jusqu’au prochain coup de théâtre!

Source : Montpensier Finance / Bloomberg au 02 septembre 2019

Les banques centrales toujours à la manœuvre, mais dans le doute

Face au ralentissement de la croissance dans toutes les zones géographiques, et à une inflation toujours atone, les banques centrales restent déterminées à soutenir le cycle économique en baissant les taux, voire en relançant les programmes d’injections de liquidités. Reste que l’efficacité de ces mesures ne fait plus l’unanimité et que les grands argentiers eux-mêmes appellent de plus en plus nettement à un soutien de la part des politiques budgétaires et fiscales. Leur détermination à maintenir un environnement monétaire favorable à la croissance reste néanmoins un élément clé de la bonne tenue des marchés.

L’attente d’une relance budgétaire

Même les allemands commencent à craquer: pour relancer son économie, le ministre de l’économie, Peter Altmeier a déclaré le 28 août vouloir «s’inspirer des pratiques françaises»! Le débat est loin d’être clos Outre-Rhin mais il reflète les appels croissants à des politiques de relances budgétaires pour les pays disposant de marges de manœuvre. L’Allemagne est bien sûr la première visée, elle dont la dette est désormais inférieure à 60% du PIB. En Europe, les Pays-Bas, dont le ratio dette/PIB est tombé à 51% , pourraient également relâcher les cordons de la Bourse tandis que les Etats-Unis, malgré un déficit budgétaire approchant déjà les 1000 milliards de dollars, envisagent sérieusement un plan de relance des infrastructures, voire une nouvelle baisse d’impôts… rendue d’autant plus nécessaire que les nouveaux droits de douane prélevés par l’Administration Trump en 2019 représentent l’équivalent d’une hausse des taxes fédérales sur la consommation!

L’incertitude géopolitique

Depuis fin mai les prix du pétrole oscillent dans un couloir assez étroit: entre 50 et 60 dollars le baril pour le brut léger américain et entre 56 et 66 dollars pour le brent de la Mer du Nord. A ce stade donc, tout est calme. Attention néanmoins aux turbulences géopolitiques, qui pourraient rapidement bouleverser ce fragile équilibre.

Paradoxalement, le risque se situe moins dans le Golfe Persique – où la situation semble temporairement s’apaiser après l’offensive diplomatique du G7 de Biarritz – qu’en Asie avec les escarmouches entre l’Inde et le Pakistan, l’agitation à Hong-Kong ainsi que les tensions dans le détroit de Taïwan. Le paradoxe de marché autour du pétrole est bien connu: une petite hausse est bénéfique aux indices, qui profitent alors de l’engouement pour les valeurs du secteur, mais une envolée rapide ramène très vite le stress par peur de l’inflation et de l’érosion des marges bénéficiaires.

Document non contractuel. Les informations figurant dans le présent document, obtenues auprès de sources qui peuvent être considérées comme fiables, n’ont pas fait l’objet de vérifications et ne sauraient engager la responsabilité de Montpensier Finance. Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement. Ce document est la propriété intellectuelle de Montpensier Finance. Tout ou partie du présent document ne peut être reproduit ou rediffusé d’une quelconque manière sans l’autorisation préalable de Montpensier Finance.