Aux Etats-Unis, une récession est toujours liée peu ou prou à une crise du consommateur. L’exception qui confirme la règle est la récession de 2001, année de mini-correction macro et de maxi-correction boursière (bulle internet, problèmes comptables). En 2023, le consommateur va-t-il flancher ou pas? Jusqu’à présent, malgré les chocs sur le revenu, ses dépenses ont progressé plus vite que la normale mais les données récentes montrent une perte de tonus. La réserve d’épargne, quoique toujours large, diminue à vue d’œil. L’emploi va ralentir, peut-être baisser. L’espoir d’un ajustement graduel, et non brutal, réside dans la désinflation qui peut rendre du pouvoir d’achat aux ménages.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Jusqu’en octobre, les dépenses des ménages ont surpris par leur vigueur (Focus-US du 18 novembre). Ce n’est plus le cas. Les ventes au détail ont baissé en novembre et plus encore en décembre. Il est peut-être un peu tôt pour affirmer qu’il y a une rupture de tendance. Ce recul est en effet accentué par la baisse des prix des carburants qui n’est pas reproductible à l’infini. De plus, pour ne pas revivre les pénuries de 2021, les dépenses de la période des fêtes ont pu être décalées au début du T4 plutôt qu’à la fin. Enfin, le rééquilibrage des dépenses vers les services est toujours à l’œuvre, après la déformation causée par la pandémie. Cela étant, un freinage paraît inéluctable dans les mois à venir.

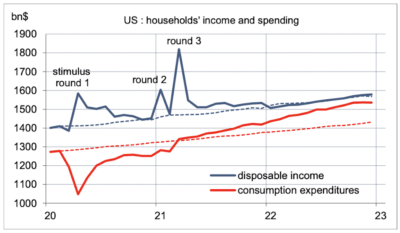

La consommation est avant tout dictée par le revenu disponible. Le revenu disponible est de retour sur sa tendance, la consommation s’en est fortement écartée (graphe). L’explication tient en un mot, la désépargne. La réserve accumulée pendant le confinement a déjà été divisée par deux depuis son pic de mi-2021, pour atteindre 1.2tr$ environ selon nos estimations. Cet excès d’épargne se réduit désormais de près de 100Md$ chaque mois. Les ménages dans les premiers déciles de revenu subissent sans doute des contraintes de liquidité, que le recours au crédit permet de desserrer. Mais là encore, il y a des limites.

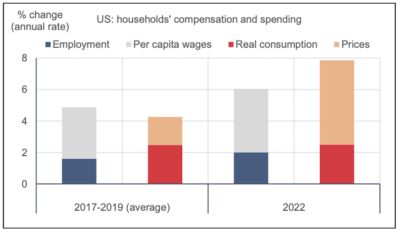

Pour voir où doivent se faire les ajustements, il est utile de faire le partage entre volume et prix. En 2022, les dépenses de consommation ont progressé sur une pente d’environ 8% l’an, deux fois supérieure à la norme 2017-19. L’écart vient entièrement de l’envolée des prix à la consommation (graphe). De son côté, la génération de revenus peut venir de gains en emplois ou de gains en salaires. En 2022, les créations d’emplois ont certes été supérieures à la norme mais, là encore, l’effet nominal domine, à savoir l’accélération des salaires (qui n’est pas justifiée par des gains de productivité). Le tour de vis monétaire vise à modérer la demande domestique. Dans un scénario idéal pour la Fed (pas de récession), la correction toucherait peu les volumes mais beaucoup les prix et les salaires.

Economie

L’enquête manufacturière de la Fed de New York ne donne pas une image complète de l’économie US, loin s’en faut, mais comme c’est la première publiée dans le mois, elle retient l’attention, surtout quand le résultat sort du cadre. En janvier, l’indice a perdu 22pts, après -16pts en décembre, et s’inscrit à un niveau de faiblesse jamais égalé ou dépassé sauf durant le confinement de 2020 ou la récession de 2009.

De fait, le Livre Beige signale que le district de New York est le seul ayant enregistré un « déclin significatif » de l’activité au cours des six derniers semaines. Il y a donc là des spécificités locales qui ne se retrouvent pas dans le reste du pays. Sur les onze autres districts, cinq (qui représentent 55% de la population d’après nos calculs) indiquent une croissance modeste et les six autres une production stagnante ou en légère baisse. A l’échelon national, le constat est une quasi-stagnation de l’activité. Notre indicateur Livre Beige, calibré sur l’échelle ISM, ressort à 50.8pts vs 51.2 la fois précédente. L’emploi continue de croître à un rythme modeste. Il y a quelques signes d’une plus grande disponibilité de la main-d’œuvre mais les entreprises se plaignent toujours de difficultés de recrutement. Elles sont hésitantes à licencier. Les pressions salariales restent élevées, mais en léger repli dans cinq districts sur douze. La tendance des prix de vente reste à la hausse mais le rythme s’est modéré.

Les « données dures » de décembre étaient plutôt faibles. Les ventes au détail ont reculé de 1.1% m/m, les chiffres d’octobre et novembre étant de surcroît revus en baisse. Le « groupe de contrôle » (qui exclut les dépenses volatiles) ne progresse que de 1.9% t/t annualisé au T4, après trois trimestres de hausse à 7.5%. La production manufacturière a nettement reculé pour le deuxième mois de suite (-1.3% m/m après -1.1% en novembre). Sa tendance baissière amorcée à la fin de l’été s’est renforcée au T4. La construction résidentielle reste déprimée. Les mises en chantier, à nouveau en baisse (-1.4% m/m), ont chuté de 22% sur un an. Seul point positif, la confiance des constructeurs met un terme à une série de douze reculs à la suite. L’indice NAHB gagne 4 points en janvier, il en avait perdu 53 tout au long de 2022.

Politique monétaire et budgétaire

Plusieurs membres du FOMC (Lorie Logan de Dallas, Patrick Harker de Philadelphie) sont enclins à opter pour une hausse de 25pdb à la réunion du 1er février.

Le 13 janvier, la secrétaire au Trésor Janet Yellen a écrit au président de la Chambre des représentants pour l’informer que le plafond statutaire de la dette fédérale serait atteint le 19 janvier. Dans ce cas-là, qui s’est déjà produit de nombreuses fois par le passé, le Trésor engage des mesures spécifiques permettant d’éviter un défaut de paiement le temps que le Congrès s’entende pour relever/suspendre le plafond. Sans donner de date précise, Mme Yellen pense que ces mesures permettront de tenir jusqu’en juin, mais ne s’engage pas au-delà. Jusqu’alors, l’opinion générale était que la question du relèvement du plafond de la dette se poserait en juillet ou août. Cette fois-ci, le problème se pose dans des circonstances politiques particulières. Parmi les élus républicains qui ont une courte majorité à la Chambre des représentants, un petit groupe s’affiche comme farouchement opposé à toute hausse du plafond s’il n’est pas compensé par une baisse des dépenses. Le parti démocrate ne saurait accepter ce genre d’arbitrage. Tous les éléments pour une confrontation politique sont donc réunies. Nous n’en sommes encore qu’au début.

Après une rencontre en Suisse avec le vice-PM chinois le 18 janvier, Janet Yellen – que la rumeur donnait partante de l’administration Biden il y a quelques mois – a annoncé qu’elle préparait une prochaine visite officielle en Chine. Après la rencontre Biden-Xi en marge du dernier G20 en novembre, il y a semble-t-il une volonté de l’administration US d’apaiser les relations entre les deux géants.

A suivre cette semaine

Le 26, le BEA donnera l’estimation préliminaire des comptes nationaux du T4 2022. Avec les données mensuelles parues cette semaine, le modèle GDPnow de la Fed d’Atlanta estime que le PIB réel aurait augmenté de 3.5% t/t en rythme annualisé. Cette hausse viendrait pour1.5 point de la demande intérieure finale (dont 1.8 pt pour la consommation des ménages), 0.5 pt des exportations nettes et 1.5 pt des variations d’inventaires. Le traçage des inventaires en temps réel est une tâche assez hardie qu’il faut considérer avec prudence, les autres chiffres sont sans doute plus fiables. Les prévisions du consensus Bloomberg se situent dans une marge de 2.3% à 3.5%. Avec le rapport sur les dépenses des ménages (le 27), on connaîtra deux choses importantes: le taux d’épargne et l’inflation dans la mesure préférée de la Fed. La semaine sera aussi marquée par la publication d’enquêtes de confiance: PMI (le 24), Philly Fed non-manufacturier (le 25), Université du Michigan (le 27).

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities