Avec le rapport sur le CPI d’août à paraître la semaine prochaine, on devrait avoir la confirmation que l’inflation a passé son pic aux Etats-Unis. Plusieurs signes présagent d’un freinage plus marqué des prix à court terme : la baisse des cours de nombreuses matières premières, accentuée de surcroît par la hausse du dollar; la normalisation du secteur automobile ; la correction du secteur immobilier. L’an dernier, à la même période, l’inflation sous-jacente avait un peu ralenti, poussant la Fed à conclure que le choc était temporaire et en voie de se résorber. Il n’est pas question cette fois pour la Fed de baisser la garde trop tôt.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

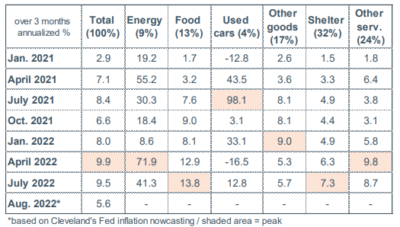

En juillet 2022, les prix à la consommation étaient stables, une première depuis la fin du confinement de 2020. Il est attendu un résultat similaire en août. La stabilisation de l’indice des prix durant l’été tient à la forte chute des prix à la pompe depuis mi-juin. Cela résulte de la baisse des cours mondiaux du brut et d’une utilisation sans précédent (et cela jusqu’en octobre) des réserves stratégiques de pétrole pour environ 1 million de baril par jour. La désinflation que souhaite la Fed ne saurait reposer uniquement sur l’évolution du marché du pétrole. Vu le contexte de fortes tensions géopolitiques, rien n’est garanti de ce côté. Il faut aussi examiner les autres composantes du CPI (tableau). Les signaux sont alors plus mitigés.

L’inflation d’origine alimentaire a accéléré au printemps, en partie car les prix des produits agricoles avaient bondi après l’invasion de l’Ukraine, l’un des greniers à céréales du monde. Depuis, ils ont reflué.

Les prix des services de logements, qui affichent traditionnellement une forte inertie, ne donnent pas encore de marque de faiblesse. Toutefois, avec la correction en cours du secteur immobilier, cela devrait se manifester dans les prochains mois.

Les prix des autres services ont été stimulés par un effet de rattrapage lors de la réouverture de l’économie. Cet effet va lui aussi en s’amenuisant. Selon les calculs de la Fed de San Francisco, l’inflation des prix sensibles au Covid a passé son pic dès mars dernier. On note aussi que les gains salariaux n’accélèrent plus.

Les prix des voitures d’occasion ont eu en 2021 une contribution exceptionnelle à l’inflation. Le secteur automobile est désormais en voie de normalisation. En juillet, la production est presque à son niveau de 2019, vs -29% en septembre 2021.

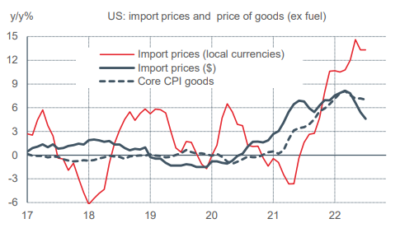

Enfin, pour les prix des biens non-énergétiques, la hausse du dollar a un effet modérateur (graphe). C’est d’autant plus encourageant que la transmission des prix d’importation à l’inflation semble avoir augmenté durant la pandémie (1) .

Economie

En août, le rapport du BLS sur le marché du travail décrit des développements qui vont dans le sens souhaité par la Fed, à savoir un moindre déséquilibre entre la demande et l’offre. Primo, du côté de la demande de travail, le rythme mensuel des créations d’emplois, quoique toujours supérieur à sa tendance, a ralenti. Il s’établit à 315’000 vs 402’000 sur les trois mois précédents et 562’000 en 2021. L’emploi total a tout juste retrouvé le pic prépandémie de février 2020 mais sa structure sectorielle n’est plus la même. Parmi les secteurs ayant perdu de la main-d’œuvre, cirons l’habillement (-15.5%), loisirs et restauration (-7.2%), services publics locaux (-4.0%), automobile (-3.4%) ; parmi les gagnants, le transport et l’entreposage (+12.9%), le commerce en ligne (+10.8%), l’informatique (+4.4%). Secundo, du côté de l’offre, la participation s’est redressée (+0.3pt), entraînant une modeste hausse du taux de chômage de 3.5% à 3.7%. A 62.4%, le taux de participation ressort un point sous son niveau de février 2020. Cet écart s’explique avant tout par un recul chez les plus de 55 ans (-1.7pts) car la pandémie a provoqué des départs en retraite précoces. Dans toutes les autres classes d’âge, le rebond est rapide et parfois complet. Enfin, les gains salariaux n’accélèrent plus, ils sont stables à environ 5% en rythme annualisé sur les trois derniers mois.

Le mystère reste entier au sujet de la confiance dans les secteurs de services. Comme c’est le cas depuis plusieurs mois, les enquêtes ISM et PMI ont encore donné des résultats divergents en août. L’ISM-services est à 56.9 pts, sans grand changement depuis le début de l’année, alors que le PMI-services a amplifié son recul à 43.7 pts, soit -13 pts depuis février. Vu ce qu’on sait de l’économie US, on peine à croire que le climat des affaires n’ait pas du tout fléchi comme le suggère l’enquête ISM; mais on reste tout aussi sceptique face à l’effondrement signalé par l’enquête PMI. Les panels d’entreprises de ces deux enquêtes sont différents et surtout la couverture sectorielle n’est pas la même, ce qui explique en partie cet écart. L’enquête PMI interroge les directeurs d’achat dans les services du secteur privé. L’enquête ISM couvre en réalité tous les secteurs non-manufacturiers (c’était d’ailleurs son nom originel), autrement dit aussi les services publics et les utilities.

Le Livre Beige recense des informations jusqu’au 29 août. L’activité économique est inchangée depuis juillet et les perspectives à 6-12 mois pointent vers le bas. Quatre districts sur douze (New York, Chicago, St.Louis, Minneapolis) ont signalé une légère contraction, les autres une stagnation ou une modeste hausse d’activité. Le marché du travail reste tendu, mais un peu moins qu’il y a quelques mois, ce qui est cohérent avec les données du BLS. Les entreprises signalent une meilleure rétention de leurs employés, notamment dans l’industrie, la construction et les services financiers. Pour ce faire, elles ont dû distribuer des bonus de mi-année et améliorer la flexibilité des conditions de travail. Les gains salariaux restent robustes mais se modèrent. Les hausses de prix restent fortes, en particulier pour l’alimentation, les loyers, les utilities, la restauration, mais là encore le rythme tend à se modérer un peu. Une confirmation que le pic d’inflation est sans doute passé.

Politique monétaire et budgétaire

Le 7 septembre, Lael Brainard, vice-présidente de la Fed, a réitéré le message de Jackson Hole, à savoir que la Fed allait continuer de relever ses taux directeurs en territoire restrictif (c.4%) et les maintenir dans cette zone pour « un certain temps ». Elle a répété qu’il ne fallait pas courir le risque de revenir en arrière trop tôt, en référence à l’erreur commise par la Fed au milieu des années 1970. Elle a aussi admis que le resserrement pourrait être excessif (overtightening) mais le reste de son discours ne suggère pas que cela soit une préoccupation majeure à la Fed pour l’instant. Jerome Powell s’est exprimé le 8 septembre sans montrer le moindre changement par rapport à ses propos récents. Avec ses collègues, il est pleinement engagé dans la lutte contre l’inflation et le travail n’est pas terminé.

A suivre cette semaine

Le rapport sur les prix à la consommation d’août (13 septembre) sera la dernière donnée majeure avant la réunion du FOMC le 21 septembre. La Fed sera en période de blackout mais s’il y avait un message à faire passer le Fed watcher du Wall Street Journal pourrait servir de relais, comme c’est parfois le cas (soit dit en passant, son dernier article valide le scénario de +75bp). Les autres publications statistiques sont nombreuses: les ventes au détail, la production industrielle, et les enquêtes manufacturières des Fed de Philadelphie et New York (tout cela le 15), et la première estimation de la confiance des ménages par l’Université du Michigan (le 16). La baisse continue des prix de l’essence devrait être un soulagement pour les ménages, pour le troisième mois de suite.

1 Pass-Through of Wages and Import Prices Has Increased in the Post-COVID Period, NY Fed Blog (2022)

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities