Maintenant que les perturbations extrêmes du marché du travail causées par la pandémie tendent à s’estomper, il est visible que presque tous les indices de salaires ou de coût du travail sont en nette augmentation. De 3% par an en 2019, leur hausse est passée à environ 4-5% à la fin 2021. Ce changement s’accompagne d’une accélération (un peu plus modeste) des gains de productivité. A ce stade, le coût unitaire du travail est sous contrôle. Toutefois, la productivité ayant rarement crû de plus de 3% par an sur une période prolongée par le passé, l’économie US approche d’une zone de danger pour la stabilité des prix à moyen terme.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

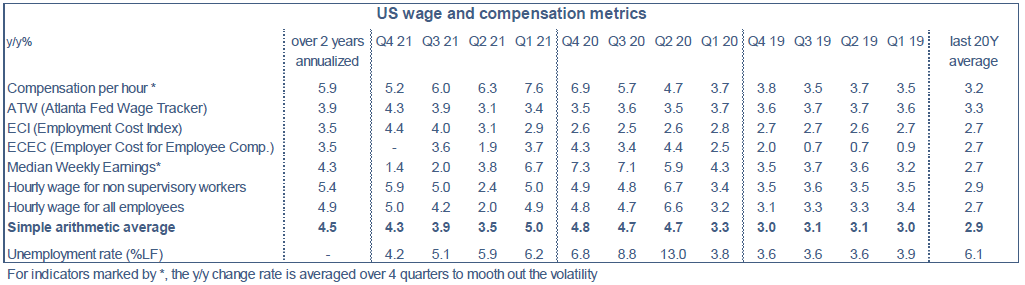

Comme tant d’autres données économiques, les statistiques de salaires ont connu des fluctuations extrêmes et parfois aberrantes durant la pandémie. Ainsi, au printemps 2020, alors que l’activité économique était stoppée comme jamais, les salaires horaires ont bondi. Ce n’était qu’un artefact statistique dû à une déformation de la structure de la main-d’oeuvre employée1, et non pas, comme on s’en doute, le signe d’une vigueur soudaine du marché du travail. La poussière de la crise étant retombée, on discerne mieux les tendances de fond. La participation restant bien inférieure à son niveau pré-crise, l’excès de demande de travail est loin d’être résorbé. L’équilibre du marché se fait par un ajustement à la hausse des salaires. Les indices de salaires ou de coût du travail sont multiples, mais leur évolution récente, une fois lissé le choc Covid, est unique et va dans le sens de l’accélération. La tendance était de 3% par an environ en 2019, elle se situe entre 4% et 5% aujourd’hui (voir tableau : indicateurs de salaires et de coût du travail).

En quoi est-ce un danger pour la stabilité des prix?

La réponse tient en large partie à l’évolution concomitante de la productivité des travailleurs. Dans les années ayant suivi la crise financière de 2008, la productivité avait progressé à un rythme très lent, de l’ordre de 1% par an (vs 2.5% dans les deux décennies précédentes). Mais sur la période du T4 20109 au T4 2021, elle a accéléré vers 2.5%. Il est hasardeux de dire que cet affermissement est durable, encore moins qu’il va s’amplifier, tant les conditions d’emploi restent dictées par un facteur non-économique, à savoir la situation sanitaire et les restrictions qui y sont associées.

L’expérience historique montre qu’il est rare d’observer une hausse durable de la productivité de plus de 3% par an. C’est pourquoi si les tensions actuelles du marché du travail perduraient au point de pousser les gains salariaux au-delà de 5%, cela mettrait une forte pression sur les marges des entreprises. La comptabilité nationale ne montre rien de tel à ce jour mais il est normal que la Fed veuille prendre les devants en consolidant les anticipations d’inflation à un bas niveau.

Economie

Au T4 2021, la hausse de l’Employment Cost Index qui est la mesure la plus large des coûts salariaux, s’est un peu modérée à +4.2% t/t en rythme annualisé vs +5.6% au T3. Ce rythme reste toutefois bien supérieur à une tendance pré-Covid de l’ordre de 2.5% par an. Dans le détail, on observe que c’est la partie « salaires » qui a ralenti de 6% à 4.4% tandis que la partie « avantages sociaux » a continué de se tendre de 3.6% à 3.8%. Pour garder leurs effectifs ou pour en recruter de nouveaux, les entreprises doivent non seulement ajuster les salaires mais aussi offrir d’autres avantages non-salariaux (primes, etc.).

En ligne avec les ventes au détail, les dépenses des ménages ont reculé de 0.6% m/m en décembre (-1.0% en termes réels compte tenu de l’inflation). Vu la hausse des revenus (+0.3% m/m), le taux d’épargne remonte au-dessus de son niveau pré-crise à 7.9%. L’épargne excédentaire du choc Covid est stabilisée à 2600Md$.

L’impact du variant Omicron sur le climat des affaires a été négatif en janvier, avec des effets sectoriels fort différenciés (tableau). Dans l’industrie manufacturière, la correction est limitée d’après les enquêtes ISM/PMI auprès des directeurs d’achat. La hausse des contaminations et l’absentéisme qui en résulte ont prolongé ou aggravé les tensions sur les chaînes logistiques. L’indice ISM des délais de livraison a stagné à un haut niveau (-0.3 pt à 64.6) après deux mois consécutifs de fort recul (-10.7 pts). L’indice ISM des prix payés, qui baissait depuis novembre (-17.5 pts), a repris 7.9 pts à 76.1. Dans le secteur des services, la perturbation est plus directe et les indices de production se replient donc fortement.

L’impact du variant Omicron sur le climat des affaires a été négatif en janvier, avec des effets sectoriels fort différenciés (tableau). Dans l’industrie manufacturière, la correction est limitée d’après les enquêtes ISM/PMI auprès des directeurs d’achat. La hausse des contaminations et l’absentéisme qui en résulte ont prolongé ou aggravé les tensions sur les chaînes logistiques. L’indice ISM des délais de livraison a stagné à un haut niveau (-0.3 pt à 64.6) après deux mois consécutifs de fort recul (-10.7 pts). L’indice ISM des prix payés, qui baissait depuis novembre (-17.5 pts), a repris 7.9 pts à 76.1. Dans le secteur des services, la perturbation est plus directe et les indices de production se replient donc fortement.

Politique monétaire et budgétaire

Plusieurs présidents de Fed régionales ont fait des déclarations ces derniers jours, confirmant le biais haussier pour la réunion du 16 mars signalé par Jerome Powell. Raphael Bostic (Atlanta, non votant) a évoqué la possibilité d’une hausse de 50bp avant de rétropédaler quelque peu en précisant que ce n’était pas sa préférence et que son scénario central était de trois hausses de 25bp de taux cette année. James Bullard (St Louis, votant) a aussi montré de la réticence à entamer le resserrement d’une manière si agressive. Il favoriserait plutôt des hausses à chaque réunion au début du cycle (mars, mai et juin) et ne trouve pas déraisonnables les anticipations des contrats futures qui envisagent cinq hausses de 25bp en 2022. Mary Daly (San Francisco, non votante) et Esther George (Kansas City, votante) ont souligné qu’il n’y avait pas d’intérêt à choquer les marchés, préférant un ajustement graduel et régulier des taux. Mme George a aussi suggéré qu’une réduction rapide de la taille du bilan pourrait permettre d’atténuer le rythme de hausses de taux.

Les nominés aux postes vacants du Board étaint auditionnés au Sénat le 3 février. L’attention était surtout sur Sarah Bloom Raskin. Elle a la réputation de vouloir durcir les conditions de financement du secteur des énergies fossiles. Au moment où les prix de l’énergie s’emballent, cela pourrait aggraver la hausse. Elle a toutefois dit que sa priorité, si elle était confirmée, serait d’oeuvrer à réduire l’inflation.

A suivre cette semaine

Le rapport sur l’inflation de janvier sera publié le 10 février. En un mois, les prix de l’énergie ont continué de se tendre, en particulier le prix de l’essence. Sans signe d’apaisement de la pénurie de puces pour la production automobile, l’offre reste largement insuffisante par rapport à la demande, les prix des véhicules d’occasion devraient encore s’en ressentir. Par ailleurs, même si la répercussion est plus lente, la tension du marché de l’immobilier pourrait se voir dans les loyers. En somme, il paraît peu probable que le rythme de hausse du CPI ait ralenti par rapport au mois dernier (+0.5% m/m). La comparaison avec la hausse modeste de janvier 2021 (+0.3%) devrait pousser, une nouvelle fois, le taux d’inflation vers un nouveau record. Il est attendu en hausse de 7% à 7.3% sur un an. L’effet de base est encore plus défavorable si l’on considère seulement l’inflation sous-jacente, qui pourrait donc avoisiner, voire dépasser, le seuil de 6%. Pas de quoi apaiser l’anxiété des banquiers centraux, ni celle des ménages. L’estimation flash de la confiance des consommateurs selon l’Université du Michigan sera publié le 11. Cette enquête reflétant fortement les craintes d’inflation, l’indice pourrait inscrire un nouveau point bas dans ce cycle.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Les destructions d’emploi étant concentrées dans les secteurs à bas salaires, cela faisait monter la moyenne.