Le risque de rechute en récession a été la grande affaire de l’an passé. Au bout du compte, plus de peur que de mal. Pour 2020, la rotation thématique ne va-telle pas amener les investisseurs à se préoccuper d’un rebond de l’inflation? Les forces inflationnistes restent contenues, mais pointent plutôt vers le haut du fait des tensions géopolitiques (risque pétrolier), de la faiblesse du chômage (risque salarial), de la nouvelle expansion du bilan de la Fed (risque monétaire), de la guerre commerciale (risque tarifaire). De plus, Donald Trump souhaite plus que tout un repli du dollar. Mais tout cela ne devrait pas inquiéter la Fed.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

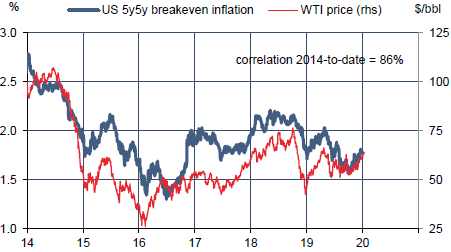

Pour la sixième fois en sept ans, l’inflation américaine va se situer sous la cible de la Fed. De manière générale, les anticipations d’inflation à moyen terme ne décollent pas. La métrique favorite des marchés, le point-mort d’inflation 5Y5Y, ne s’est que peu redressée depuis l’été dernier, alors que dans l’intervalle la probabilité de récession à douze mois a été fortement revue en baisse (graphe).

Dans la onzième année d’expansion, on aurait quelque raison d’anticiper une inflation plus élevée. Selon le CBO, l’output gap est désormais positif, à hauteur de 0.7% du PIB. Il y a sans doute encore des ressources inemployées sur le marché du travail mais elles tendent à disparaître. La chose faite (au rythme récent, cela peut prendre encore deux-trois ans), la croissance des salaires pourrait alors sortir par le haut de la zone où elle évolue.

Les salaires évoluent actuellement sur une pente d’environ 3% par an, ce qui n’est pas excessif (graphe). Par ailleurs, leur redressement observé depuis la fin de la récession n’a pas dépassé les gains de productivité et le coût unitaire du travail ne dérape pas. Il y a tout lieu de penser que le taux de chômage d’équilibre a baissé, ce qui repousse le moment où des tensions risquent d’apparaître sur le marché du travail. Les autres sources d’inflation possibles restent contenues. Les hausses de droits de douane ont eu peu de répercussion sur les prix finaux. Le prix du pétrole connaît quelque volatilité mais n’affiche pas de tendance haussière.

Enfin, on peine à croire que la reprise des achats de titres publics par la Fed fasse décrocher le dollar. En somme, l’inflation devrait accélérer en 2020, ramenant le PCE vers la cible de 2% (au lieu de 1.4% en 2019). Que se passerait-il si le rebond était plus marqué? La réponse de la Fed tient en un mot: rien. Après des années sous la cible, la Fed ne voit aucun problème à laisser l’inflation la dépasser. En somme, même si l’inflation se redresse, il y a très peu de chance pour que la politique monétaire soit resserrée cette année. Les élections ne pointent pas davantage dans ce sens.

À suivre cette semaine

Plusieurs statistiques de premier plan seront à suivre: les prix à la consommation (le 14), ventes au détail (le 16), la production industrielle et les mises en chantier (le 17). Le Livre Beige de la Fed (le 15) apportera un éclairage qualitatif sur l’état de l’économie US à la toute fin 2019. L’inflation du CPI pourrait accélérer de 2.1% à 2.3% sur un an en décembre, surtout à cause des effets de base sur les éléments volatils. L’inflation sous-jacente serait stable à 2.3%. Du côté des ventes hors auto, après un début de trimestre un peu décevant, un redressement est attendu, à +0.5% m/m (vs +0.1% sur les trois derniers mois). La perturbation de la production industrielle par le choc GM (négative en octobre positive en novembre) est terminée. Reste une tendance sous-jacente qui depuis la fin 2018 est plate ou légèrement négative. Les pleins effets du choc Boeing sont devant nous.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities