Au pic de la congestion portuaire, en octobre, une centaine de navires attendaient de débarquer leurs marchandises dans les ports de Los Angeles, principal point d’entrée des échanges US-Asie. Avant la pandémie, ce nombre n’avait jamais dépassé dix-sept. Ce choc a eu un double effet. D’abord stopper les échanges et perturber l’offre. Ensuite stimuler la demande de marchandises à un degré sans précédent. Tous les acteurs de la chaîne logistique ont été surpris. La hausse des dépenses d’investissement résorbera le déséquilibre à terme. Dans l’immédiat, la course est engagée entre les hausses de prix et les gains de productivité.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

A douze ans d’intervalle, en 2008 et en 2020, le commerce mondial a subi un choc réduisant en quelques mois le volume des échanges mondiaux d’environ 20%. Lors de la crise financière, le commerce était en forte expansion, surfant sur une forte vague de globalisation. Au moment de la pandémie, les échanges mondiaux ne progressaient plus qu’au même rythme que le PIB, la globalisation ayant marqué un temps d’arrêt sur fond de protectionnisme. Cette différence de contexte explique l’erreur d’anticipation qui se révèle dans les problèmes actuels de la chaîne logistique mondiale.

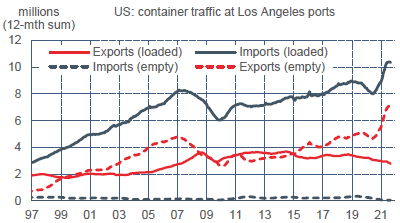

Dans les ports de Los Angeles, il avait fallu près de dix ans pour que le trafic de containers retrouve son niveau de 2008 (graphe). Dans ces conditions, qui aurait pu imaginer qu’il faudrait moins de six mois pour effacer la trace du confinement et qu’ensuite la demande continuerait de s’envoler? Sur deux ans, le trafic maritime a augmenté de 17%. Il avait augmenté de 22% tous les 2 ans sur la période 1995-2008 avant la crise financière, mais seulement de 7% sur la période 2011-2019 avant la pandémie.

Tout le monde s’attendait à une crise longue de sorte qu’il n’y a jamais eu un tel écart entre la demande effective et les anticipations qu’on pouvait raisonnablement en avoir au début de la crise. Le résultat est une congestion sans précédent des installations portuaires, qui se répercute ensuite en cascade en aval: entreposage, transport routier, grossiste, détaillant, etc.

Les capacités portuaires n’ont pas été réduites, mais sont bien trop faibles pour servir la demande. Ce déséquilibre a diverses conséquences. Une part croissante de containers repartent à vide car il est moins rentable de prendre le temps de les remplir que de les faire repartir au plus vite pour libérer de la place. Les capacités d’exportation diminuent pour maximiser les importations.

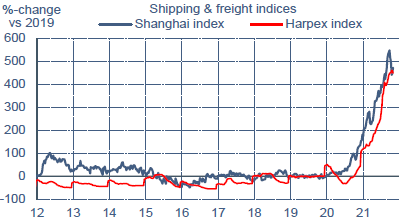

Par ailleurs, il s’ensuit de forts ajustements de prix du transport maritime (graphe). Ces hausses exagèrent sans doute le coût réel car la plupart des entreprises ont des contrat de long-terme. Enfin, l’organisation du travail est adaptée pour étendre le volume horaire (24/7) et la productivité (investissement en machines). Comme la vigueur de la demande n’est pas soutenable à son rythme actuel, le déséquilibre actuel ira en se résorbant par les deux bouts. Le nombre de navires en attente a déjà commencé de refluer mais il excède encore largement la normale.

Economie

En septembre, le revenu des ménages a baissé de 1% m/m du fait de l’arrêt des aides exceptionnelles d’assurance-chômage. Après avoir chuté de 5 pts en 2020, la part des revenus du travail dans le revenu disponible est revenu à son niveau pré-crise (71%). Le redressement des dépenses de services se poursuit (+0.6% m/m), ce qui fait plus que compenser un nouveau recul de la consommation de biens durables, pour la 4ème fois en cinq mois. Le taux d’épargne recule à 7.5%, soit son niveau du T4 2019, juste avant la pandémie. L’excès d’épargne accumulé durant cette crise ressort à 2600Md$. Le déflateur des dépenses de consommation ressort en hausse de 4.4% sur un an. Il est convenu de souligner qu’il s’agit là d’un nouveau record dans ce cycle, et même du niveau d’inflation le plus élevé depuis environ trente ans. Une autre manière de voir les choses est de noter que le rythme mensuel de hausse des prix est en repli (modeste il est vrai) pour le 5ème mois de suite. Ah; bien sûr, c’est moins excitant et moins générateur de clics!

En septembre, les dépenses de construction ont baissé de 0.5% m/m. Toutes les catégories (privées/publiques) ont fléchi. Les tendances annuelles confirment la grande dichotomie entre la partie résidentielle, très dynamique, et la partie non-résidentielle encore stagnante.

En octobre, la confiance des directeurs d’achat a surpris à la hausse. L’indice ISM-manufacturier était quasi-stable à 60.8 (-0.3 pts) tandis que l’indice ISM-services atteignait un nouveau pic à 66.7, en hausse de 4.8 pts (cette série existe depuis 2008). Les composantes de production et de nouvelles commandes sont à des niveaux records. L’offre ne suit pas au même rythme, d’où des inventaires trop bas, des délais de livraison allongés, des recrutements plus difficiles. En conséquence, les indices de prix sont en hausse dans ces deux grands secteurs, à 85.7 (+4.5) dans l’industrie et à 82.9 (+5.4) dans les services. Petite lueur d’espoir : la contrainte d’offre dans le secteur automobile semble s’être un peu desserrée. Les ventes de véhicules ont rebondi de 6.3% en octobre à 13 millions d’unités. Cela reste toutefois 29% au-dessous du niveau d’il y a six mois.

Politique monétaire et budgétaire

La décision avait été tellement télégraphiée qu’elle n’a surpris personne: le FOMC a décidé à sa réunion du 3 novembre d’amorcer la réduction de ses achats d’actifs. Ils passeront de 120Md$ par mois (2/3 de Treasuries, 1/3 de MBS) à 105 Md$ en novembre (mêmes proportions), puis à 90 Mds$ en décembre. Si le tapering se poursuit à ce rythme, l’expansion du bilan de la Fed s’arrêtera en juin 2022. La Fed se laisse la latitude d’ajuster ce rythme si besoin est. Le communiqué note que l’inflation est élevée à cause de « facteurs qui devraient être transitoires ». Un repli de l’inflation l’an prochain reste la vue centrale mais Jerome Powell a reconnu que l’analyse de ce choc si particulier laissait place à l’incertitude. Le président de la Fed s’est gardé de tout propos pouvant être interprété comme un virage restrictif quant à la hausse des taux directeurs. Tant que le tapering se poursuit, il n’en est pas question. Ensuite, la décision sur la date et le rythme de remontée des taux dépendra de la situation du marché du travail. A ce stade, la Fed n’a pas l’intention de sacrifier l’objectif de plein-emploi à cause de la poussée d’inflation.

Joe Biden a confirmé qu’il s’était penché sur la question des nominations à la Fed. Il prendra sa décision sur la reconduction ou le remplacement de Jerome Powell assez rapidement mais sans donner plus de détails sur ses intentions.

Plusieurs élections locales ont été à l’avantage des Républicains, qui ont gagné en particulier le poste de gouverneur dans le swing state de Virginie. A un an des élections de mi-mandat, c’est un signal inquiétant pour les Démocrates. Etant aux affaires, ils sont tenus responsables de l’envolée des prix. De plus, ils sont critiqués à cause des positions de la faction la plus « progressiste » du parti. C’est d’ailleurs l’intransigeance de ces élus qui jusqu’à présent a empêché l’avancée de l’agenda budgétaire de la Maison Blanche. Nancy Pelosi, Speaker de la Chambre, pousse désormais pour un vote rapide sur les deux plans de dépenses.

A suivre cette semaine

Le rapport sur le CPI d’octobre (publié le 10) sera le point fort de la semaine, avec en avant-goût le rapport sur les prix de production (le 9). Les prix de l’énergie ont progressé le mois dernier. Selon l’indice Manheim, le prix des voitures d’occasion a vivement rebondi. La surchauffe du marché résidentiel pourrait aussi se ressentir sur les loyers. En somme, l’inflation va encore accélérer. Elle est attendue de 5.4% à 5.8% sur un an pour l’indice total, de 4% à 4.3% pour l’indice sous-jacent.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities