Il est parfois arrivé qu’un secteur ou une région subisse un coup d’arrêt par suite d’un choc exogène type grève ou catastrophe naturelle. Dans ce cas, la chute de l’emploi se corrige très vite. Il n’est jamais arrivé que toute l’économie subisse le même sort. En avril, c’est plus de 15% des travailleurs qui ont perdu leur emploi. Le Trésor a un programme de transferts pour compenser (partiellement) la perte de revenu. Par ailleurs, le Paycheck Protection Program incite les entreprises à les réembaucher, mais là encore, la couverture est incomplète. Les pertes d’emplois sont telles qu’il sera impossible d’effacer ce choc en quelques mois.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

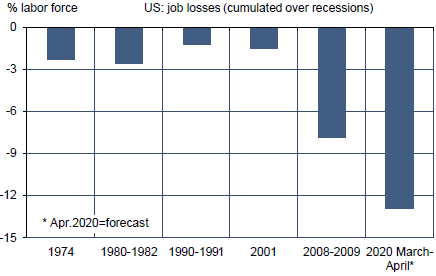

Le prochain rapport sur le marché du travail (publié le 8 mai) sera historique. Entre la semaine du 12 mars et celle du 12 avril, qui sont les deux points de référence, plus de 26 millions de nouvelles inscriptions au chômage ont été enregistrées, soit plus de 15% des employés. Le précédent record datait de juillet 1956, avec une baisse mensuelle de 1.2% due à une grève dans la métallurgie. Rapporté à la population actuelle, ce serait équivalent à un repli de 1.8 millions de postes. La crise actuelle se situe dans un tout ordre de grandeur que les récessions passées (graphe).

Les personnes qui perdent leur emploi sont classées soit comme chômeurs si elles recherchent activement un poste (cela fait monter le chômage), soit comme inactives si ce n’est pas le cas (cela fait baisser la participation). Dans les circonstances présentes, ces distinctions ne sont sans doute pas aussi simples à établir qu’en temps normal. Selon que l’on bascule l’intégralité des pertes d’emploi d’un côté ou de l’autre, on devrait avoir une hausse du taux de chômage d’environ 15 points vers 19%, ou bien une baisse de la participation d’environ 10 points vers 54%. Le résultat se situera quelque part entre ces deux extrémités. Mais la réalité sous-jacente est la même, celle d’une économie à l’arrêt dans des proportions inédites.

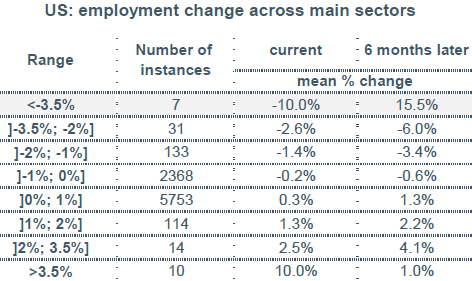

Il n’y a pas d’exemples d’un choc aussi large et aussi diffus. Par le passé, les épisodes de sudden-stop étaient cantonnés à un secteur (cas d’une grève) ou à une région (cas d’un ouragan), et se corrigeaient rapidement. C’est ce qui ressort de la répartition des variations mensuelles de l’emploi dans les principaux secteurs d’activité (tableau). Les quelques cas de très forte baisse de l’emploi (-3.5% ou plus) sont tous suivis d’un très fort rebond. Il est improbable qu’il en aille de même pour un choc qui touche l’ensemble de l’économie et du territoire. Il ne peut y avoir de compensation entre secteurs ou entre régions.

Politique monétaire et budgétaire

Depuis deux mois, la Fed a modifié en de nombreuses occasions sa politique monétaire quand elle jugeait que c’était rendu nécessaire par les conditions de l’économie et des marchés, et non pas à cause du calendrier prédéfini de ses réunions. La réunion du FOMC le 28 avril n’était donc pas le lieu de faire de nouvelles annonces mais plutôt de réaffirmer l’engagement de maintenir une politique aussi stimulante que possible afin que le flux de crédit à l’économie réelle ne soit pas trop perturbé.

Le FOMC entend maintenir sa politique de taux zéro et d’expansion du bilan sans limite de durée pour l’instant, et sans affichage de cible numérique. C’est le résultat qui compte, et la Fed ne compte pas les moyens pour l’obtenir. Pour rappel, depuis le 1er mars, la Fed a acheté 1435Md$ de titres du Trésor et 250Md$ de crédits hypothécaires titrisés.

A suivre cette semaine

Les statistiques du marché du travail seront au centre de l’attention: les nouvelles inscriptions au chômage hebdomadaires le 7 mai et le rapport mensuel le 8. Les destructions d’emploi vont atteindre un rythme historique record en avril. L’indice ISM non-manufacturier (le 5) est attendu en forte baisse, pour recoller à l’indice PMI-services qui pointe désormais à 27pts (-22pts en deux mois).

L’enquête trimestrielle de la Fed sur les conditions de crédit (Senior Loan Officer Opinion Survey), à paraître le 4, est à suivre pour apprécier si et à quel degré les banques commerciales ont resserré les standards de prêt.

Sources : Thomson Reuters, Oddo BHF Securities