A moins que le prochain rapport sur l’emploi (publié le 8 octobre) soit calamiteux – ce que rien ne laisse augurer –, la Fed est résolue à réduire ses achats d’actifs bientôt, sans doute dès la réunion du 3 novembre. Cela confirme le signal donné en juillet. L’impact de la vague Delta n’a pas durablement affaibli les perspectives économiques et le risque Evergrande est vu comme un problème chinois ayant peu de répercussions directes sur les Etats-Unis. Jerome Powell a laissé entendre que le tapering pourrait durer sept mois, au rythme de 15Md$ par mois. En 2014, il avait duré neuf mois à un rythme d’à peu près 10Md$ par mois.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Politique monétaire

La courbe des taux US était un peu plus plate après la réunion du FOMC qu’avant. C’est probablement ce que pouvait souhaiter de mieux Jerome Powell après avoir confirmé son intention de réduire (modestement) le degré d’assouplissement monétaire.

Scénario économique

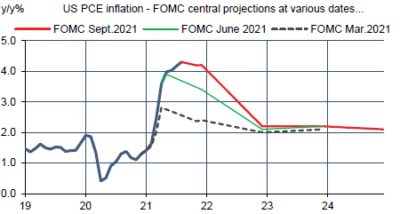

Dans les grandes lignes, les vues du FOMC sont semblables à celles de juin dernier. La croissance du PIB a passé son pic au T2 2021 et suit une trajectoire de freinage, mais resterait encore nettement supérieure à son régime de long terme en 2022 et en 2023. L’inflation est vue allant vers la cible de la Fed à la fin 2022. Dans le détail, il y a quelques changements en raison d’une part du petit coup de froid estival causé par la vague Delta et d’autre part des surprises positives d’inflation. La bosse d’inflation est plus haute qu’il y a trois mois et le reflux ne s’amorcerait que l’an prochain (graphe). La Fed admet que les goulots d’étranglement durent plus longtemps qu’anticipé, mais ce qui importe davantage, c’est que les anticipations d’inflation à moyen terme restent en ligne avec l’objectif.

Achats d’acfifs

Depuis décembre 2020, les achats dépendent des progrès réalisés pour se rapprocher de l’objectif d’emploi maximal. Dans l’intervalle, 4.7M d’emplois ont été créés et les ouvertures de postes ont enchaîné record sur record. Le FOMC n’est pas loin de conclure que ces progrès sont suffisant pour justifier de réduire les achats de titres. Sauf choc inopiné sur l’économie, le tapering sera officialisé à la réunion le 3 novembre. L’arrêt complet du programme s’annonce un peu plus rapide qu’en 2014, sur fond de conditions économiques plus robustes.

Hausse des taux

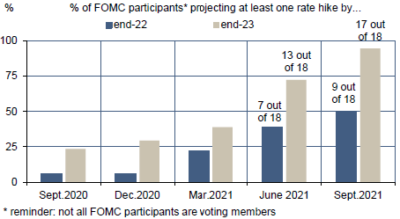

Depuis des mois, la Fed diffuse l’idée qu’un tapering plus précoce ou rapide n’est pas synonyme d’une normalisation accélérée des taux. Le FOMC est partagé en deux quant à une première hausse des taux en 2022 (graphe).

Cela dit, il est probable que la moitié penchant pour patienter jusqu’en 2023 compte les poids lourds du FOMC, à commencer par M.Powell. Il n’y a pas lieu en tout cas de relever les taux directeurs tant que le tapering n’est pas achevé.

Politique budgétaire

Tous les éléments d’un mélodrame budgétaire sont en place, et même de plusieurs si l’on veut mettre les choses au pire.

Primo, la nouvelle année fiscale débute le 1er octobre

On s’attendrait normalement à ce qu’un budget annuel complet ait déjà été voté par le Congrès, du moins est-ce ainsi que les choses se déroulent dans les autres pays développés. Mais pas aux Etats-Unis où il est fréquent d’entamer la nouvelle année fiscale sans savoir de quel financement disposera le gouvernement au-delà de quelques semaines. Le 21 septembre, les Démocrates de la Chambre ont voté (sans l’appui du GOP) un plan permettant d’assurer la bonne marche des opérations jusqu’au 3 décembre 2021. Il faut maintenant l’aval du Sénat, à défaut de quoi il pourrait y avoir un government shutdown. Pour rappel, le dernier en date s’était produit en décembre 2018 et en janvier 2019, sur une durée record de 35 jours. Pour ceux qui l’auraient oublié, le prétexte à l’époque portait sur le financement du « mur » avec le Mexique, tant de fois promis par le président Trump. C’est dire combien des questions futiles peuvent être montées en épingle lors des débats partisans.

Secundo, le plafond de dette fédérale est atteint

Plusieurs fois déjà, le département du Trésor a dit que les mesures lui permettant de contourner cette limite seraient épuisées dans le courant du mois d’octobre. Dans un op-ed publié cette semaine par le Wall Street Journal, Janet Yellen a enjoint le Congrès de relever ce plafond. La presse rapporte aussi qu’elle cherche à obtenir l’appui discret mais décisif des CEO des grandes banques américaines pour faire plier l’opposition républicaine. Les Démocrates de la Chambre ont voté une suspension du plafond jusqu’au 31 décembre 2022. A ce jour, Mitch McConnell, le chef des sénateurs républicains, refuse d’apporter son aval. Selon le Washington Post, Hank Paulson et Steven Mnuchin, anciens secrétaires au Trésor des présidents G.W. Bush et D. Trump, ont été envoyés comme émissaires mais n’ont pas réussi à infléchir son opposition. Le risque ici est un défaut de paiement des Etats-Unis. Personne ne croit possible une telle éventualité, c’est peut-être là qu’est le problème. En 2011, le risque n’avait été évité que de justesse, mais la perte du AAA chez Standard & Poor’s n’en avait pas moins causé de graves turbulences financières.

Tertio, il y a les bisbilles à l’intérieur du camp démocrate

Les démocrates réputés centristes ne veulent pas soutenir le plan de 3.5tr$ proposé par Joe Biden prévoyant une hausse des dépenses sociales et diverses mesures environnementales. Joe Manchin, sénateur de Virginie occidentale, état où le secteur minier reste important, est le principal opposant et voudrait suspendre ce plan jusqu’aux élections de mi-mandat en novembre 2022. Ces élus sont toutefois favorables au plan de dépenses d’infrastructure de 1tr$ (qui a déjà obtenu un soutien bipartisan au Sénat) et veulent un vote rapide sur ce dernier point. Nancy Pelosi avait promis un vote à la Chambre d’ici le 27 septembre. Les élus démocrates dits progressistes veulent au contraire donner la priorité au plan à 3.5tr$, sans quoi ils menacent de ne pas voter le plan à 1tr$. Avec un Sénat divisé à 50-50, la moindre défaillance serait fatale à ces projets budgétaires, ce qui donne une capacité de blocage à chacune des deux factions. La Maison Blanche et les chefs démocrates de la Chambre et du Sénat cherchent un compromis. Quand Joe Biden a été élu l’an dernier, beaucoup l’ont comparé à F.D.Roosevelt. L’un avait sorti l’Amérique de la Grande Dépression grâce au New Deal, l’autre allait la redresser après la pandémie avec des réformes ambitieuses sur les infrastructures, la protection sociale et le climat. Quitte à pousser plus loin le parallèle, certains commentateurs commencent à rappeler qu’après sa réélection en 1936, Roosevelt n’avait plus réussi à faire passer de grandes réformes, en partie à cause des divisions dans son propre parti.

A suivre cette semaine

Plusieurs enquêtes de confiance réalisées en septembre vont paraître: l’indice du Conference Board sur le moral des consommateurs (mardi 28), l’indice concurrent de l’Université du Michigan (le 1er), l’indice ISM du secteur manufacturier (le 1er). Du côté des données « dures », il y aura de quoi affiner l’estimation de l’impact du variant Delta avec le rapport sur le revenu et les dépenses des ménages, y compris la consommation de services (le 1er).

Comme d’usage après chaque réunion de la Fed, il est prévu un grand nombre de discours de présidents de Fed régionale (Evans, Williams, Bostic, Bullard, Harker, Mester) ainsi que des interventions de Lael Brainard (le 27 à la NABE) et Jerome Powell (le 29 au séminaire Central Banking de la BCE).

Sources : Fed, Oddo BHF Securities