Le salaire n’est pas un prix comme un autre. L’existence de contrats de travail crée une rigidité à la baisse et tend à freiner les ajustements à la hausse. Est-ce toujours le cas après une pandémie qui a eu pour effet: a) de relever le salaire de réserve des chômeurs (le minimum pour accepter un job) et b) de causer des pénuries de main-d’oeuvre, surtout dans des secteurs où les emplois sont peu qualifiés et mal rémunérés? En droit, le minimum fédéral est de 7.25$ de l’heure, mais la norme des 15$, défendue par exemple par Amazon, tend à se répandre. Que se passerait-il si le salaire plancher effectif se généralisait à ce niveau?

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Fait n°1 : il y a 3.3 millions de chômeurs de plus qu’en 2019, sans compter tous ceux qui sont en activité réduite ou ont quitté le marché du travail par découragement.

Fait n°2 : les offres d’emplois permettraient en théorie d’absorber tous ces chômeurs, mais les recrutements sont à la peine.

En somme, il y a deux forces opposées, l’une poussant à la modération salariale (chômage), l’autre à l’inflation salariale (manque de main-d’oeuvre disponible). Pour éclairer cet apparent paradoxe, il faut examiner les différences entre secteurs car les difficultés de recrutement ne sont pas uniformes dans l’économie. Leur effet sur les salaires dépend aussi du niveau de rémunération de départ. Amazon et, à sa suite, d’autres grands employeurs disent qu’ils n’offrent plus d’emplois payés au-dessous de 15$/heure, plus du double du minimum légal. Si tel est le nouveau salaire de réserve, il pourrait y avoir de forts ajustements au bas de la grille des salaires.

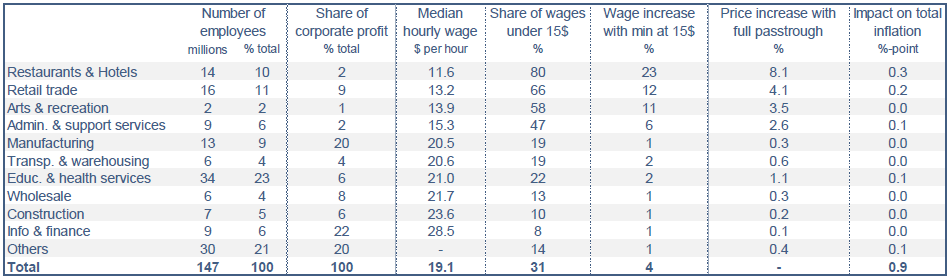

Une enquête annuelle du BLS détaille les niveaux de salaires pour 800 métiers différents. Nous utilisons les données de 2019, la dernière enquête non biaisée par la pandémie. A cette date, les rémunérations inférieures à 15$/heure concernaient 31% des salariés (pour 15% de la masse totale des salaires). Mais cette part montait à 80% pour les hôtels-restaurants, 66% pour le commerce de détail (tableau).

Sources : BLS (Occupational Employment and Wage Statistics), Oddo BHF Securities

Pour avoir une appréciation d’un choc de salaires, supposons que le plancher passe d’un coup à 15$. Pour les hôtels-restaurants, cela impliquerait une hausse de salaires de 23%, pour le commerce de détail de 12%; au vu de la part des salaires dans les coûts, l’impact sur les prix serait de 8% et 4% respectivement si la répercussion était totale. Au total, l’effet inflationniste serait de 0.9 point. Ce calcul est imparfait bien sûr. Il ne tient compte ni des effets de second tour pouvant renforcer l’impact inflationniste, ni des éventuels gains de productivité jouant dans l’autre sens1. La réouverture post-pandémie a amplifié le turnover. Il y a donc des tensions salariales, mais à ce jour surtout localisées dans des secteurs à bas salaires pesant environ 20% des effectifs et 10% de la masse des profits.

Economie

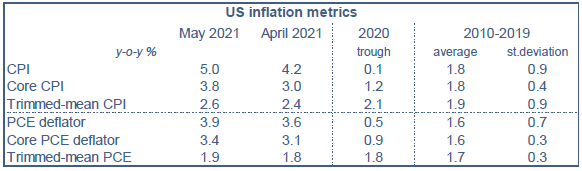

En ligne avec l’indice des prix à la consommation (CPI), le déflateur des dépenses de consommation (PCE) a accéléré en mai pour s’établir à +3.9% sur un an, au plus haut depuis 2008. La dernière projection médiane du FOMC prévoit un PCE à +3.4% sur un an au T4 2021, ce qui suppose que cet indice ne progresse que de +0.15% par mois jusqu’en décembre. C’est conforme aux tendances des années 2017-2019 mais cela implique une nette modération par rapport au S1 2021 où la hausse était de +0.45% par mois. Selon nous, le taux d’inflation a touché son pic en mai, mais le reflux au S2 2021 pourrait se révéler un peu plus lent qu’attendu par la Fed. Quoi qu’il en soit, la surréaction des prix oblige à se demander quelle mesure de l’inflation reflète le mieux la tendance (le signal) en évacuant les chocs ponctuels (le bruit). D’ordinaire, le bruit est concentré dans les prix de l’alimentation et de l’énergie, mais pas cette fois-ci. Les indices sous-jacentes usuels (CPI-core, PCE-core) sont sans doute moins informatifs que les indices tronqués qui éliminent les variations extrêmes de prix tant à la hausse qu’à la baisse (tableau).

Selon l’enquête du Conference Board, le moral des ménages a une nouvelle fois vivement progressé en juin (+7 pts m/m, +40 pts depuis janvier) pour retrouver un niveau pré-pandémie. En comparaison des autres enquêtes de confiance des ménages, cet indice avait plus baissé en 2020. En retour, son rebond est plus fort désormais. Cela traduit les perturbations du marché du travail. Les ménages jugent aujourd’hui que l’emploi n’a jamais été si abondant, ni aussi facile à trouver, depuis le début 2000, juste avant l’éclatement de la bulle internet. Ce jugement corrobore l’envolée des ouvertures de postes constatée ces derniers mois, ainsi que la forte hausse du taux de démissions. Un marché du travail en excès de demande est propre à encourager le turnover des salariés à la recherche de meilleures conditions de travail, qu’il s’agisse d’une plus grande flexibilité (travail à distance) ou d’une rémunération plus élevée.

Politique monétaire et budgétaire

Joe Biden a débuté son mandat en annonçant deux grands plans de dépenses à moyen terme, l’un axé sur les infrastructures (American Jobs Plan – AJP, 31 mars) et l’autre sur l’éducation et la garde d’enfants des ménages aux revenus modestes (American Families Plan – AFP, 28 avril). Comme la majorité démocrate au Sénat dépend de la voix décisive de la vice-présidente, les montants annoncés pour 2.3 et 1.8 trillions de dollars sur dix ans respectivement sont, il va sans dire, un plafond pour démarrer la discussion bipartisane. Le 24 juin, 21 sénateurs des deux camps, dont 11 Républicains, avaient trouvé un accord prévoyant 579Md$ de dépenses additionnelles. En ajoutant 400Md$ déjà prévus pour le financement des transports, l’enveloppe s’élève à 1.2tr sur huit ans. Mais cet « AJP-light » était à peine annoncé que le président menaçait de ne pas le ratifier s’il n’y avait pas aussi des progrès concernant l’AFP, un plan qui suscite bien plus d’hostilité dans le camp républicain. Dans les derniers jours, Joe Biden a surtout cherché à atténuer cette menace de véto afin de ne pas s’aliéner les sénateurs du GOP dont il a besoin pour avoir la super-majorité de 60 voix. Mais en retour, il s’est trouvé sous le feu des critiques de la frange la plus à gauche de son parti. Il est bien difficile de gouverner au centre dans un pays aussi fragmenté politiquement.

A suivre cette semaine

La dernière réunion du FOMC le 16 juin a déjà suscité une quantité d’interprétations nettement plus grande que la normale. Outre le président de la Fed Jerome Powell, nombre de membres du FOMC en ont donné leur appréciation. Pour autant, les minutes de cette réunion (le 7 juillet) pourraient livrer des détails sur l’amorce de discussion concernant le tapering des achats d’actifs. La baisse des achats de titres débutera-t-elle par les MBS ou sera-telle uniforme pour les MBS et les Treasuries? Vu la vigueur des prix de l’immobilier (+14.5% sur un an en moyenne nationale selon l’indice S&P/CS en avril), il est légitime de se demander si le soutien de la Fed au marché hypothécaire est encore de mise.

1. Voir CBO (2019), The Effects on Employment and Family Income of Increasing the Federal Minimum Wage