Le marché obligataire américain semble manquer de repères pour décider de sa direction future. En deux mois, on a assisté à une vive montée des taux longs, suivie d’un repli presque aussi fort. On peut expliquer la hausse par des facteurs touchant l’économie et la politique monétaire. La baisse est plus mystérieuse car le chaudron inflationniste est en ébullition et la Fed a lancé le tapering. Il y a peu, le FOMC était partagé entre 2022 et 2023 pour la fin de la ZIRP. Désormais, 2022 s’impose, c’est quasi certain. La Fed voudrait s’abstenir de clarifier ses intentions avant le printemps, mais la pression médiatique et politique s’intensifie.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

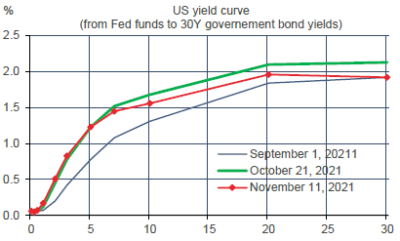

Les taux longs ont monté de mi-septembre à mi-octobre environ, passant de 1.3% à 1.7% pour les Treasuries à 10 ans. Ce mouvement était on ne peut plus logique puisque la Fed s’apprêtait à officialiser la baisse de ses achats d’actifs et que les tensions de prix s’intensifiaient. La courbe des taux s’est ensuite aplatie de nouveau (graphe). Après coup, on peut toujours trouver des causes à un événement inattendu.

L’explication idéale est le débouclage de positions spéculatives. C’est comme dire qu’un prix monte parce qu’il y a plus d’acheteurs que de vendeurs, on a peu de risque d’être démenti. Des événements lointains, tels que la décision de la Banque d’Angleterre de ne pas monter son taux directeur, auraient aussi joué un rôle. On ne savait pas que la Fed calquait ses décisions sur Londres. Il a aussi été évoqué l’incertitude sur la nomination à la tête de la Fed. Arrêtons-nous sur ce dernier point.

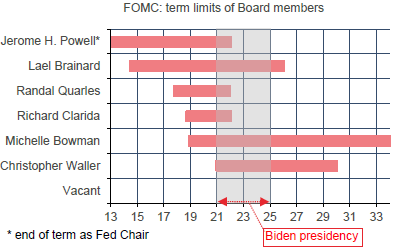

Le 5 novembre, Joe Biden a reçu pour un entretien d’embauche Jerome Powell et Lael Brainard. Ce sont les deux candidats en lice. Certains disent que Mme Brainard serait plus tolérante à l’inflation que l’actuel patron de la Fed et garderait les taux directeurs plus bas plus longtemps. On peine à suivre cet argument. Tous les deux ont une longue expérience de banquier central, ayant été nommés au Board de la Fed par B. Obama respectivement en 2012 et 2014, Powell étant ensuite élevé au poste de président par Donald Trump en 2018.

Durant cette période, aucun des deux n’a jamais exprimé de vote discordant aux décisions du FOMC, que ce soit le tapering de 2014, le resserrement monétaire de 2015 à 2018, le virage accommodant de 2019, les baisses agressives de taux et la relance du QE au début de la pandémie, la revue de stratégie, le tapering de 2021. Ils se distinguent par leur sexe, leur affiliation politique, leur vue sur la supervision du système financier, leur degré de soutien bipartisan au Sénat mais non au sujet de la politique monétaire. Si au printemps prochain l’inflation n’a pas donné le moindre signe d’apaisement, l’un et l’autre seraient prêts à un durcissement rapide. Si ces signes sont apparus, la hausse des taux directeurs sera plus lointaine (fin 2022) et plus graduelle.

Dans tous les cas, on ne voit pas de raison fondamentale au repli récent des taux longs.

Economie

Les données du marché du travail pour octobre étaient en nette amélioration après deux mois de faiblesse coïncidant avec la montée de la vague de contaminations au variant Delta. Le gain net des créations d’emplois ressort à 531k. De plus, les chiffres d’août-septembre ont été rehaussés de +235k. En majeure partie, le rebond de l’emploi est dû aux secteurs qui avaient le plus souffert durant l’été, hôtellerie, loisirs et éducation, mais leur rattrapage n’est pas encore complet. L’insuffisance de la main-d’oeuvre par rapport aux besoins exprimés par les entreprises aboutit à prolonger la hausse soutenue du taux de salaire horaire (+0.4% m/m, +4.9% sur un an). Le volume des heures travaillées tend à accélérer par rapport au T3, ce qui augure d’un rebond du rythme de croissance du PIB réel au T4. Le taux de chômage recule de -0.2 pts à 4.6%.

En octobre, l’inflation du CPI a surpris à la hausse, une fois de plus, avec un gain de 0.9% m/m qui propulse le taux annuel à 6.2%. La presse qui n’aime rien tant que commenter l’économie comme s’il s’agissait d’un sport a bien entendu fait ses gros titres sur un record inégalé depuis plus de 30 ans. La contribution de l’énergie a pesé pour 0.35 pt, celle des voitures pour 0.15 pt, soit plus de la moitié du gain mensuel alors que ces deux composantes ne pèsent que 15% de l’indice. Leur hausse avoisine 30% sur un an. Qui peut croire que c’est extrapolable? A l’opposé, d’autres prix sont voués à poursuivre leur rattrapage post-pandémie, par exemple les services de voyages sensibles à la réouverture et les services de logements vu le boom immobilier. Les loyers et loyers imputés ne progressent jamais aussi vite que les prix des logements mais leur tendance est inertielle. Une fois partis dans une direction, il est rare que la hausse s’interrompe rapidement. La composante « shelter » (un tiers du total) est en hausse de 3.5% sur un an, contre 1.5% en début d’année. Ce n’est pas un gain spectaculaire mais il est amené à se prolonger en 2022 et peut-être au-delà. A noter enfin que l’inflation du PPI reste forte (8.6% sur un an) mais n’a pas accéléré en octobre.

Politique monétaire et budgétaire

Le 8 novembre, Richard Clarida, vice-président de la Fed, a donné une analyse de ses perspectives de politique monétaire sous l’angle des critères de la nouvelle guidance. Elle est ainsi formulée: compte tenu de la faiblesse passée de l’inflation, la Fed vise désormais une inflation modérément au-dessus de 2% de sorte que l’inflation soit en moyenne à 2% au cours du temps et que les anticipations soient ancrées à ce niveau. On peut débattre sans fin sur les termes modérément et au cours du temps. M. Clarida rappelle que la Fed a aussi pour mandat d’avoir des conditions d’emploi maximal. Dans l’état actuel de ses prévisions économiques, sa conclusion est que toutes les conditions pour une hausse des taux seront réunies d’ici la fin 2022. Quant au rythme de remontée des taux, il se cale sur la dernière projection médiane du FOMC datant de septembre 2021, à savoir une hausse de taux de 25bp en 2022, puis trois hausses de taux en 2023, et autant en 2024.

Ce fut long et laborieux mais la Maison Blanche peut se féliciter d’avoir fait voter le plan de dépenses d’infrastructures, l’une des deux parties de son agenda dit Build Back Better. Ce plan avait déjà reçu un soutien bipartisan au Sénat. Il a été voté à la Chambre le 5 novembre par 228 voix (dont 13 Républicains) contre 206 (dont 6 Démocrates). Le montant total de 1.2tr$ inclut des crédits déjà prévus, l’ajout net de dépenses n’est évalué qu’à 550Md$ sur dix ans. Il est désormais prévu que la deuxième partie portant sur les dépenses sociales, pour 1.75tr$, sera soumise au vote d’ici le 15 novembre, mais cette fois-ci il ne faut pas compter sur le soutien du moindre élu républicain. Les Démocrates devront être totalement unis, ce qui ne va pas de soi. Le 10 novembre, le sénateur Joe Manchin a déjà dit qu’il était réticent à ajouter du stimulus budgétaire compte tenu du niveau actuel d’inflation.

A suivre cette semaine

Les principales statistiques à paraître sont les ventes au détail (le 16), la production industrielle (le 16), les mises en chantier de logements et permis de construire (le 17). Du côté des données « soft », il y aura les enquêtes des Fed de New York (le 15) et Philadelphie (le 18) dans le secteur manufacturier, et l’indice NAHB du moral des constructeurs de maisons (le 16). Depuis quelques mois, les ménages expriment un certain pessimisme dans les enquêtes de confiance, l’emballement de l’inflation faisant oublier combien les opportunités d’emploi s’améliorent. Les dépenses totales ont dans l’ensemble plutôt bien résisté. Les informations préliminaires pour octobre sont encourageantes. Les ventes de véhicules se sont un peu reprises, ce qui laisse l’espoir qu’on a touché le fond quant aux perturbations du secteur automobile. Pour les ventes hors auto, l’indice CARTS de la Fed de Chicago, qui s’appuie sur les transactions par cartes bancaires, estime le gain à 2.3% m/m.

Sources : Bloomberg, Fed, Oddo BHF Securities