Même si le Congrès est divisé, il existe un domaine où un président américain garde une large latitude d’action, c’est la politique commerciale. Donald Trump en a fait la démonstration (par l’absurde). Durant son mandat, il a multiplié les restrictions, et plus encore les menaces, contre à peu près la terre entière, avec une cible principale: la Chine. Sa guerre tarifaire n’a pas enrichi les Etats-Unis, ni affaibli la Chine, mais a causé des poussées d’incertitude. La Chine est un des rares sujets d’accord partisan en faveur d’une politique de fermeté. Il y a place à un apaisement quant aux frictions commerciales avec les autres pays.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

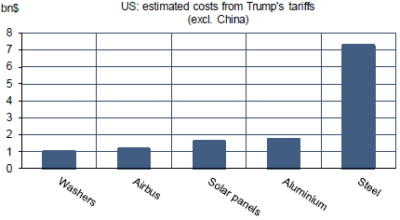

Plus de peur que de mal, c’est ainsi qu’on peut résumer la politique commerciale sous Donald Trump, mais tout de même un peu de mal. L’affaiblissement du tribunal arbitral de l’OMC, l’imposition de droits de douane aux pays « amis » pour protéger la sécurité intérieure des Etats-Unis, les menaces innombrables, enfin la guerre tarifaire avec la Chine, tout cela a causé une incertitude inédite. Au bout du compte, au lieu de collecter 35Md$ de recettes douanières, le Trésor fédéral en reçoit le double, soit 0.3% du PIB, payé faut-il le dire par des importateurs américains (graphe). Pour plus des trois quarts, cette hausse vient de la hausse des droits sur le commerce avec la Chine.

Avant le déclenchement de cette guerre tarifaire, le droit moyen sur les importations de produits chinois était de 3.1%. Il est monté au voisinage de 20%. La Chine a pris des mesures de rétorsion identiques. Le volume des importations a baissé, de 539Md$ en 2018 à 452Md$ en 2019 (chute accentuée en 2020 mais, cette fois, à cause de la pandémie).

Les autres disputes commerciales représentent un montant insignifiant au plan macroéconomique (graphe) mais non au plan politique. Joe Biden a signalé son désir de renouer des rapports plus normaux avec les partenaires commerciaux, surtout les alliés et les voisins.

Pour autant, Biden n’est pas ici l’inverse de Trump. Primo, chez les démocrates, il y a des opinions assez hostiles à un régime de libre-échange intégral, et une préférence pour protéger l’emploi et l’investissement domestique. Il serait étonnant par exemple que Joe Biden annule tout bonnement les droits de douane sur les métaux industriels, mais les exemptions pourraient être données de manière plus large (ça ne ferait pas la une des journaux). Secundo, il y a un large consensus pour conserver une attitude de grande fermeté avec la Chine. C’est moins le déséquilibre bilatéral des échanges qui importe (l’une des obsessions de Trump) que la question de l’accès aux marchés et à la technologie. A l’égard de la Chine, Trump a sans doute commis des erreurs sur la forme, mais beaucoup jugent à mots couverts qu’il avait raison sur le fond.

Economie

Après le rapport sur l’emploi la semaine passée, d’autres statistiques « dures » ont confirmé que l’économie US avait entamé le T4 avec un acquis de croissance positif. En octobre, pour le sixième mois de suite, la production manufacturière a progressé (+1% m/m) et n’est plus qu’à 4% de son niveau pré-pandémie (le creux était à -20% en avril). Les mises en chantier de logement ont poursuivi leur envolée (+4.9% m/m), repassant au-dessus du seuil de 1.5 millions comme au début d’année. Du côté de la consommation, les ventes au détail ont encore un peu progressé (+0.2% m/m) mais la résurgence de l’épidémie, du fait de la baisse de fréquentation des magasins qu’elle entraîne, a laissé sa marque. Il y a un fort recul des ventes de vêtements, d’articles de sport (-4.2% m/m). A l’opposé, les ventes sur les magasins en ligne rebondissent (+3.1% m/m). Comme l’envolée du nombre de cas se poursuit, c’est un mauvais présage pour les dépenses de fin d’année. Les inscriptions au chômage ont un peu remonté sur la semaine du 14 novembre, période de référence pour le prochain rapport sur le marché du travail.

En novembre, l’indice de confiance des constructeurs de maisons, qui était déjà à un pic historique, a continué de s’envoler, pour s’établir à 90pts (par construction l’indice est borné à 100). La moyenne sur 35 ans de données est 51, la moyenne des cinq dernières années 64. On peine à imaginer autre chose qu’une correction, sauf à ce que les taux d’emprunt hypothécaires chutent encore. Selon Bankrate, le taux d’un prêt à 30 ans se situe un peu sous 3%, record de faiblesse. Dans le secteur manufacturier, les indices des Fed de New York et Philadelphie ont reflué, mais restent à des niveaux compatibles avec une croissance de l’activité.

Politique monétaire et budgétaire

Le 16 novembre, Richard Clarida a donné une exégèse longue et minutieuse de la nouvelle stratégie monétaire. Pour la résumer, voici la formule la plus concise qu’il propose: cette stratégie est « un ciblage temporaire du niveau des prix lorsque la limite des taux bas est effective et qui redevient un ciblage flexible de l’inflation une fois que les conditions pour une remontée des taux sont remplies ». Ouf! On s’explique mieux l’impression de confusion qui ressortait des discours des membres du FOMC pour décrire le nouveau cadre d’analyse (« une évolution, pas une révolution », précise le vice-président de la Fed). Au plan pratique, que retenir? Primo, à ce jour, aucune des conditions pour envisager la normalisation de la politique monétaire n’est remplie, aucune ne semble près de l’être. Secundo, la Fed est engagée à utiliser tous ses instruments – et Clarida précise de manière explicite que cela inclut les programmes d’achat d’actifs – pour remplir son double mandat. En somme, même si dans le courant de 2021 on a enfin tourné la page du virus, le cadre d’analyse de la Fed pourra pleinement justifier le maintien d’une politique très accommodante. La référence aux achats d’actifs peut être vue comme ouvrant la voie à des interventions au cas où les taux longs viendraient à se tendre trop fortement.

Le 17 se tenait au Sénat un vote préliminaire en vue de la confirmation de Judy Shelton au Board de la Fed. Cette candidate a été choisie par Donald Trump pour le soutien indéfectible qu’elle lui témoigne, plus que pour ses vues pénétrantes en matière monétaire, vues au demeurant fluctuantes selon les circonstances (contre les taux bas sous Obama, pour les taux bas sous Trump, et par moments adepte d’un retour à l’étalon-or). Cette nomination a été rejetée mais Mitch McConnell, le chef de la majorité au Sénat, pourrait à nouveau tenter le coup le 30 novembre.

A suivre cette semaine

La semaine sera écourtée du fait de la fête de Thanksgiving, jeudi 26. Auparavant auront été publiées diverses enquêtes de sentiment menées au cours des deux semaines précédentes, de quoi tenir compte de trois événements d’importance:

- l’élection de Joe Biden, contestée par Donald Trump, et l’incertitude touchant la majorité sénatoriale (les deux derniers sièges à pourvoir seront départagés lors d’une élection en Géorgie le 5 janvier)

- l’aggravation de la situation sanitaire, amenant plusieurs exécutifs locaux à restreindre certaines activités (fermeture des écoles à New York, couvre-feu en Californie)

- l’annonce de progrès concernant la recherche de vaccins anti-Covid19.

La confiance des directeurs d’achat sortira le 23 (estimation préliminaire des indices PMI), celle des ménages sortira le 24 (Conference Board) et le 25 (Université du Michigan). Autres points d’attention le 25 : le rapport sur le revenu et les dépenses des ménages d’octobre, les minutes du FOMC, les ventes de maisons neuves d’octobre.

Sources : Thomson Reuters, PIIE, Oddo BHF Securities