L’été dernier, la courbe des taux était inversée et c’était la panique au sujet des perspectives de l’économie américaine. Après être revenue en position normale, la courbe s’est à nouveau retournée dernièrement… mais l’optimisme domine. Pourquoi? D’abord, les tensions commerciales ont reflué. Ensuite, tout est bon pour se convaincre que la Fed va maintenir une politique accommodante, voire même l’assouplir si besoin (la dernière raison étant l’incertitude liée à l’épidémie de coronavirus). Enfin, la vigueur des dépenses des ménages en consommation et en immobilier fait oublier la faiblesse du côté des entreprises.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

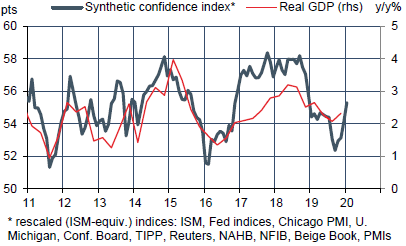

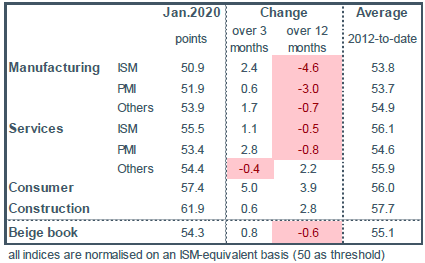

En janvier 2020, la quasi-totalité des indices de confiance économique ont progressé, ou poursuivi leur progression. Notre indice agrégé gagne 1.1pt à 55.3, vs un seuil critique à 50, et s’établit au plus haut depuis décembre 2018. Son niveau est associé à un rythme de croissance du PIB d’environ 2.5% par an (graphe). A première vue, cela signale une légère accélération. Dans le détail, la confiance dépasse sa moyenne post-crise dans le secteur de la construction et chez les consommateurs. Elle est proche de la normale dans les services. Elle reste faible dans l’industrie mais tend à se redresser (tableau). Quand l’humeur est positive presque partout de quel côté faut-il se garder ? Il y a un certain nombre de risques à surveiller.

Boeing

L’arrêt de la production du 737 MAX risque d’avoir un impact significatif sur le chiffre de croissance au T1, via les effets d’inventaires. La durée du choc et ses répercussions sur les sous-traitants sont inconnues à ce stade. Le poids de la filière aéronautique est toutefois faible (2.7% de la production industrielle).

Coronavirus

La fermeture partielle de l’économie chinoise a toute chance de réduire la demande adressée aux firmes américaines et peut-être de perturber la chaîne de production. Là encore, l’exposition directe paraît faible: les exportations vers la Chine et les importations de biens chinois (hors biens de consommation) représentent respectivement 0.8% et 1.1% du PIB.

Politique

Les développements récents favorisent Donald Trump, ce qui a des bons et des mauvais côtés pour l’économie (bon: une tonalité pro-marchés, mauvais: une politique économique erratique et dictée par des considérations de très court terme). Cela dit, la campagne ne fait que débuter et le candidat qui sera finalement investi par les démocrates pourrait bien inquiéter les marchés.

Neuf mois nous séparent des élections, et le début de la campagne électorale se révèle déjà hors normes. La semaine écoulée n’a pas été propice au camp démocrate. Le 3 février, le caucus de l’Iowa, première étape de sélection du candidat, a viré à la confusion complète à cause d’un bug dans l’application censée compiler les résultats. Trois jours plus tard, les résultats restent disputés. Pete Buttitieg et Bernie Sanders ont viré en tête au coude à coude avec 26% des délégués chacun, devant Elizabeth Warren (18%) et Joe Biden (16%). Sanders est favori pour la prochaine primaire dans le New Hampshire (le 11). Biden se doit de redresser la barre pour maintenir son image de favori à l’échelon national. Par ailleurs, le président Trump a été acquitté dans son procès d’impeachment pour les deux chefs d’inculpation, abus de pouvoir (52 voix contre 48) et obstruction du Congrès (53 vs 47).

Fed

Convaincue que le risque de surchauffe est faible, la Fed entend conserver des conditions monétaires extrêmement souples. S’il y a un biais, il pointe vers un assouplissement, non un durcissement. Mais est-ce tenable si l’économie se met à accélérer et cela ne risque-t-il pas d’accentuer certains excès financiers?

A suivre cette semaine

L’inflation CPI en janvier (publiée le 13) sera boostée par un effet de base positif et pourrait atteindre 2.5% sur un an. La Fed est d’ordinaire plus attentive à l’indice sous-jacent qui pourrait freiner de 2.3% à 2.2%. Rappelons que l’inflation CPI dépasse d’un bon demi-point l’indice PCE qui a la prédilection de la Fed. Bref, toujours pas d’inquiétude sur le front de l’inflation.

Les premiers chiffres d’activité en janvier seront publiés le 14 avec les ventes au détail et la production industrielle. Les premières indications sur la consommation sont encourageantes avec une confiance des ménages élevée et un léger rebond des ventes de voitures. Les ventes au détail sont anticipées à +0.3% m/m, la production industrielle à -0.3%. On cherchera dans cette publication la première estimation de l’impact de l’arrêt de la production du 737MAX.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities