Malgré l’accalmie des derniers jours, les taux d’intérêt restent bien supérieurs à ce qui était inscrit dans les projections budgétaires récentes du CBO. L’écart avec le taux de croissance nominale se rapproche de zéro. Dans cette situation, la dette fédérale risque d’exploser si le pays continue d’enchaîner de larges déficits année après année. En 2023, le déficit s’est creusé, dépassant 6% du PIB (près de 4% hors charges d’intérêt). Les recettes fiscales ont chuté, ce qui est étonnant dans une économie au plein-emploi. Même si des facteurs exceptionnels ont joué, c’est un point à surveiller. La vigilance est d’autant plus justifiée que le Congrès est incapable d’un accord durable sur le budget..

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Pour l’année fiscale terminée en septembre, le déficit du budget fédéral a atteint 6.1% du PIB. En réalité, ce chiffre sous-estime la dégradation des comptes du gouvernement. En 2022, la Maison-Blanche avait proposé d’effacer la dette étudiante, entraînant une dépense de 379 Md$. La Cour Suprême ayant ensuite cassé cette décision, une recette comptable dans l’autre sens a été réintégrée en août dernier. Corrigé de cet effet, le déficit a doublé entre FY22 et FY23, passant de 1 à 2tr$ pour atteindre 7.5% du PIB.

Comment expliquer un tel écart? Les subventions liées à l’IRA (Inflation Reduction Act) ont joué un rôle mineur. Le trillion de déficit en plus vient pour 60% d’un surcroît de dépenses reflétant le choc d’inflation (réévaluation des retraites et frais de santé) et la remontée des taux d’intérêt (hausse de la charge de la dette). Pour le reste, il a manqué 400Md$ de recettes par rapport aux projections. Dans un pays au plein-emploi, où le PIB nominal est ressorti 3% au-dessus de ce qui était prévu, il n’est pas courant que les rentrées fiscales diminuent. Pour l’impôt sur les ménages, la baisse a été de 15%. Deux causes à cela. Primo, dans certains états frappés par des catastrophes naturelles, dont la Californie, le paiement de l’impôt a pu être différé (ce sera rattrapé). Secundo, après deux années exceptionnelles, les revenus financiers ont reculé suite à la chute des marchés de capitaux l’an dernier.

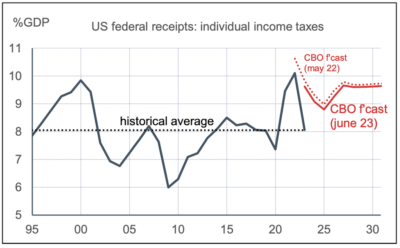

D’ici 2033, le CBO prévoit un déficit de 6% du PIB par an. Cette projection suppose que les recettes de l’impôt sur le revenu se redressent (graphe). Mais si elles restaient sur leur moyenne, le déficit prévu serait plus élevé de 1.5point de PIB par an.

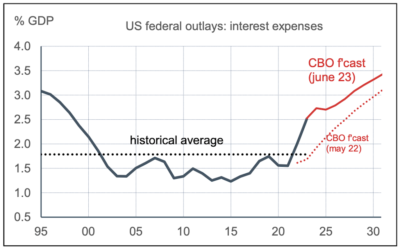

Par ailleurs, la charge de la dette a bondi (+40% sur FY2023) et va continuer de grossir à horizon visible (graphe). Tant que le taux de financement était inférieur à la croissance du PIB nominal, la dynamique de la dette ne posait aucun problème. Ce n’est plus le cas. Dans ces conditions, pour éviter une explosion de la dette, il faut ramener le solde primaire à zéro, ou mieux en excédent(1). Dans un pays où les divisions partisanes rendent le processus budgétaire erratique, investisseurs et agences de notation sont redevenus vigilants.

Economie

En octobre, l’indice des prix à la consommation est resté stable pour ressortir en hausse de 3.2% sur un an (le point bas de l’année était 3.0% en juin). Les prix de l’énergie ont baissé de 2.5% m/m, reflétant la chute des prix à la pompe – chute qui s’est prolongée sur la première quinzaine de novembre. La hausse mensuelle de l’indice sous-jacent s’est modérée à +0.2% m vs 0.3% au T3 et 0.4% au S1. Sur un an, l’inflation sous-jacente est à 4.0%, son plus bas niveau depuis plus de deux ans. La hausse du prix des « services de logements » (un tiers du CPI) ralentit à environ 5% l’an sur les trois derniers mois connus et ce mouvement va s’amplifier compte tenu de l’évolution des nouveaux loyers. Du côté des prix à la production, l’indice total baisse de 0.5% m/m en octobre (là encore avec une gros effet-énergie) et l’indice sous-jacent ralentit à +0.1%. Pour les composantes du PPI qui servent d’input au calcul du déflateur de la consommation, notamment dans le secteur de la santé, les prix ont rebondi. L’inflation mesurée par le PCE risque de ralentir moins fortement

que l’inflation mesurée par le CPI.

Ce rapport sur le CPI est d’autant plus rassurant pour la Fed qu’il n’est pas pollué par des facteurs aberrants susceptibles d’être corrigés le mois suivant. La modération des tensions de prix paraît solide. D’autres informations restent néanmoins plus mitigées sur ce point. C’est le cas de la dernière enquête de l’Université du Michigan. En octobre puis en novembre, elle enregistre un rebond des anticipations d’inflation des ménages (+1.4pts à 1 an, +0.4pts à 5-10 ans), hausse vraiment curieuse sur une période où les prix de l’essence ont chuté d’environ 15%. Il est notable que l’enquête de la Fed de New York auprès des consommateurs affiche le signal opposé, avec un recul des anticipations d’inflation (-0.1pt à 1 an, -0.3pts à 5 ans).

En octobre, les ventes au détail ont baissé de 0.1% en termes nominaux, vs +0.9% en septembre. Hors éléments volatils, dont l’énergie, elles ont continué de progresser (+0.2% m/m) mais à un rythme plus lent qu’au T3. Sur la base des données disponibles à ce stade du trimestre, la Fed d’Atlanta s’attend à une hausse des dépenses réelles de consommation des ménages de 2.7% t/t annualisé au T4 vs 4.0% au T3.

En octobre, la production industrielle a reculé de 0.6% m/m. Pour l’essentiel, c’est dû à la grève dans le secteur automobile. La production de véhicules qui pèse presque 5% du total a en effet chuté de 10%. Un rattrapage total est prévisible dès le mois prochain, comme on l’avait vu après une précédente grève en 2019.

Les premières enquêtes de climat des affaires pour novembre sont mitigées. Dans l’industrie, les indices des Fed de New York et de Philadelphie ont rebondi et sont dans leur bande d’évolution récente. A l’opposé, dans la construction résidentielle, l’indice NAHB a de nouveau lourdement chuté.

Politique monétaire et budgétaire

Le 10 novembre, Moody’s a assorti la note AAA des Etats-Unis d’une perspective négative, une décision motivée par la dégradation de la situation budgétaire et le dysfonctionnement du Congrès sur cette question. Multiplier les blocages jusqu’à un accord de dernière minute n’est pas une façon normale de discuter les choix de politique budgétaire. Le 1er août dernier, Fitch avait baissé la note de AAA à AA+ pour les mêmes raisons. Douze ans plus tôt, en 2011, lors d’une précédente phase de blocage au sujet du plafond de dette, c’est S&P qui avait baissé la note de AAA à AA+.

A l’approche de la date-limite du 17 novembre, le Congrès est parvenu, comme il y a six semaines, à repousser l’échéance d’un government shutdown. La subtilité du plan de Mike Johnson, le Speaker de la Chambre, consiste à étendre les financements de manière échelonnée selon les ministères. Pour les administrations touchant à l’agriculture, l’eau-énergie, les transports, les logements, les vétérans, l’extension va jusqu’au 19 janvier. Pour ce qui concerne le commerce, la justice, l’éducation, le travail, la défense, la sécurité intérieure, les affaires extérieures, la nouvelle date-limite est fixée au 2 février. Le plan a été massivement soutenue à la Chambre (78%) et au Sénat (89%) grâce au soutien presque unanime des démocrates.

A suivre cette semaine

Dans une semaine écourtée par la fête de Thanksgiving (jeudi 23), les publications macro seront peu nombreuses : ventes de maisons existantes (21), commandes de biens durables (22), enquêtes PMI préliminaires de novembre (24). Les minutes de la Fed (21) seront à tempérer dans la mesure où les rapports sur l’emploi et les prix, publiés entretemps, ont tempéré le risque inflationniste. A l’issue de cette réunion le 1er novembre, le marché attribuait environ 30% de chance d’avoir une hausse de taux en décembre ou janvier. Cette probabilité est pratiquement tombée à zéro.

(1 ) Voir Blanchard (2023), If markets are right about long real rates…, PIIE, 6 novembre

Sources : Thomson Reuters, ODDO BHF Securities