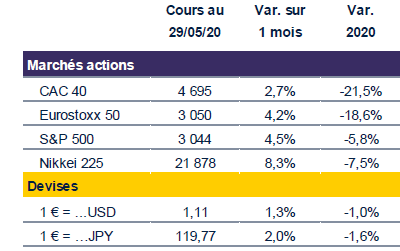

Les plus récentes statistiques laissent présager une baisse marquée et historique du PIB mondial au T2 2020. Pour autant, les marchés boursiers ont récupéré plus des deux tiers des pertes enregistrées depuis la chute survenue à la mi-février.

Par Marc-Antoine Collard, Chef économiste et Directeur de la recherche

En effet, l’ampleur du recul de l’activité économique attendue pour ce trimestre n’a pas atténué la conviction des investisseurs qu’un fort rebond de la croissance mondiale au S2 2020 se matérialisera alors que les politiques de confinement ont été assouplies. Ainsi, deux questions clés détermineront si les acteurs du marché sont plutôt complaisants ou visionnaires: la vitesse de la reprise et la configuration économique post-COVID-19.

En effet, l’ampleur du recul de l’activité économique attendue pour ce trimestre n’a pas atténué la conviction des investisseurs qu’un fort rebond de la croissance mondiale au S2 2020 se matérialisera alors que les politiques de confinement ont été assouplies. Ainsi, deux questions clés détermineront si les acteurs du marché sont plutôt complaisants ou visionnaires: la vitesse de la reprise et la configuration économique post-COVID-19.

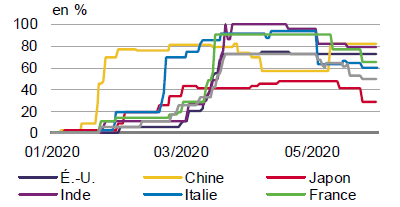

Lors du confinement, les consommateurs ont été contraints de retarder leurs achats, créant une demande latente qui s’exprimera à mesure que l’économie rouvrira. Bien que le rebond des dépenses des ménages entraînera un redressement de la croissance mondiale, certains facteurs pourraient néanmoins conduire à un rattrapage incomplet du PIB mondial. En effet, si la restriction de la mobilité est en train de s’assouplir, une pleine liberté reste difficilement envisageable sans présenter le risque de l’émergence d’une deuxième vague de la pandémie puisque seulement quelques pays sont en mesure de mettre en oeuvre un dispositif étendu de tests.

Parallèlement, la confiance des entreprises s’est améliorée en mai, mais elle demeure néanmoins à des niveaux déprimés. Par exemple, dans la Zone euro, l’indice Markit est passé d’un creux historique de 13,6 en avril à 30,5 en mai, mais continue d’indiquer un taux de contraction supérieur à tout ce qui avait été observé avant l’épidémie de COVID-19, le creux précédent de 36,2 ayant été enregistré au plus fort de la crise financière mondiale, en février 2009.

En outre, bien que les gouvernements se soient assurés que le crédit reste disponible et que des mesures de soutien aient contribué à préserver une partie des emplois, le bilan des entreprises s’est fortement dégradé. La santé financière fragile de ces dernières pourrait alors ralentir la « guérison » du marché du travail lors de la phase initiale de la reprise et par conséquent, l’amélioration de l’embauche ne pourrait se faire que très graduellement.

Par ailleurs, outre la rapidité de la reprise, la future configuration économique est également sujette à débat. La particularité de la crise sanitaire actuelle est qu’elle consiste à la fois en un choc de demande et d’offre. Sur ce dernier point, l’impact sur les entreprises pourrait réduire la croissance potentielle du PIB pour trois raisons principales.

Premièrement, certaines industries clés – notamment l’aéronautique et l’automobile – seront confrontées à un environnement difficile. Historiquement, les grandes perturbations du secteur industriel tendent à peser sur la croissance potentielle, en partie parce qu’elle conduit à un marché du travail inefficace causé par un appariement défaillant entre les emplois disponibles et les compétences des personnes en recherche d’emploi.

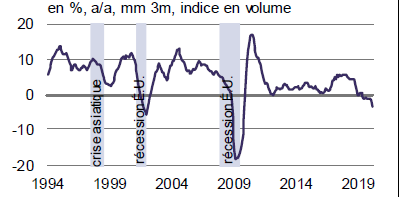

Deuxièmement, le montant de la dette privée après la crise du COVID-19 sera tel que l’économie mondiale pourrait montrer des signes de japonisation, les entreprises «zombies» ne restant en activité que grâce à des taux d’intérêt très faibles et au soutien public. De fait, le manque de destruction créatrice pourrait entraîner une baisse de la croissance de la productivité. Enfin, le processus de dé-globalisation pourrait s’accélérer.

Lorsque la crise sanitaire a débuté plus tôt cette année, plusieurs chaînes d’approvisionnement se sont grippées et de nombreuses usines ont dû couper ou cesser leur production faute de composants essentiels provenant de Chine, où la fabrication avait été arrêtée. Ainsi, le virus pourrait conduire à une plus grande emphase nationale sur la production.

De plus, même avant la pandémie, le commerce mondial avait été touché par des guerres commerciales, notamment entre les États-Unis et la Chine. Les tensions sino-américaines se sont encore aggravées après l’approbation à la fin mai par le Congrès national du peuple des modifications de la loi fondamentale de Hong Kong en matière de sécurité nationale, impliquant un risque important que les États-Unis retirent le statut spécial de Hong Kong en tant que territoire douanier distinct à des fins commerciales et économiques.

D’ailleurs, la Chine sera vraisemblablement un enjeu majeur lors de l’élection présidentielle américaine de 2020, car les républicains et les démocrates s’entendent sur l’adoption d’une ligne dure, bien que sous des angles différents, ce qui pourrait conduire à plus d’incertitude à l’échelle mondiale.

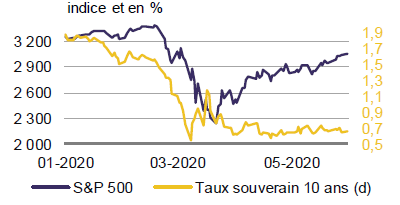

Dans l’ensemble, alors que les taux d’intérêt souverains font poindre un scénario de croissance économique morose pendant une période prolongée, les marchés d’actions restent quant à eux convaincus que les gouvernements et les Banques centrales ont court-circuité de manière préventive une boucle de rétroaction récessive et que les mesures de relance suffiront à permettre aux consommateurs et aux entreprises de passer à travers ce qui est perçu comme une simple parenthèse.

Pourtant, les agences de notation prévoient un scénario de récession classique, accompagné d’une flambée typique de faillites. Par exemple, Standard & Poor’s a fait état d’une hausse des défauts ainsi que d’un nombre historiquement élevé de dégradations de notations et de perspectives négatives en avril en raison de la pandémie, mais également du stress aigu dans le secteur du pétrole dû à l’effondrement des prix. Par conséquent, le taux de défaut des sociétés américaines à rendement élevé est attendu à 12,5% en mars 2021, contre 3,5% sur la même période en 2020, dépassant le pic atteint lors des deux dernières récessions. Ainsi, la forme de la reprise reste incertaine et la question est encore loin d’être tranchée.

Sources : Macrobond, S&P, Rothschild & Co Asset Management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent pas une recommandation ou un conseil en matière d’investissement. Rothschild & Co Asset Management Europe ne peut être tenu pour responsable des décisions prises sur la base des éléments contenus dans ce document ou inspirées par ceux-ci (toute reproduction totale ou partielle est interdite sans l’accord préalable de Rothschild & Co Asset Management Europe). Dans la mesure où des données externes sont utilisées pour établir les termes de ce document, ces données proviennent de sources fiables mais dont l’exactitude ou l’exhaustivité n’est pas garantie. Rothschild & Co Asset Management Europe n’a pas vérifié de manière indépendante les informations contenues dans ce document et ne peut être tenu responsable des erreurs, omissions ou interprétations des informations contenues dans ce document. Cette analyse n’est valable qu’au moment de la rédaction du présent rapport. En raison de la nature subjective de ces analyses et opinions, ces données, projections, prévisions, anticipations, hypothèses et/ou opinions ne sont pas nécessairement utilisées ou suivies par les équipes de gestion de Rothschild & Co Asset Management Europe qui peuvent agir sur la base de leurs propres opinions et en tant que départements indépendants au sein de la société. Certaines déclarations prévisionnelles sont basées sur des hypothèses qui peuvent être susceptibles de différer partiellement ou totalement de la réalité. Toute estimation hypothétique est par nature spéculative, et il est concevable que certaines, sinon toutes les hypothèses concernant ces illustrations hypothétiques ne se réalisent pas ou diffèrent sensiblement des déterminations actuelles. Rothschild& Co Asset Management Europe ne peut être tenu responsable des informations contenues dans ce document et en particulier de toute décision prise sur la base de ces informations.