«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Si les taux présentent aujourd’hui une volatilité plus élevée, sa transmission au prix des obligations transite par un effet de duration.

- Récemment, la montée des taux et des émissions obligataires aux échéances plus courtes on conduit la duration moyenne des indices à reculer d’une année.

- Avec une moindre duration, la volatilité taux se transmet désormais moins aux obligations.

La volatilité des taux continue d’être au centre des préoccupations de bon nombre d’investisseurs. Si l’on regarde le verre à moitié plein, cette volatilité des taux a popularisé un certain nombre de stratégies d’investissement au sein des départements «QIS» de différentes banques d’investissement et nous sommes acquis à l’idée de l’intérêt de celles-ci encore aujourd’hui. Si l’on regarde le verre à moitié vide, cette volatilité des taux a également exercé une forte influence sur nos investissements «risk based», nous conduisons à préférer le cash aux obligations – nous avons déjà amplement communiqué à ce sujet. Il est cependant nécessaire de ne pas faire d’amalgame entre volatilité des taux et volatilité des rendements des obligations. Ces dernières sont victimes de la volatilité des taux, mais pas seulement: un effet duration mesure leur sensibilité à cette volatilité. Cette semaine, dans Simply Put, nous revenons sur cette liaison dangereuse et son incidence sur la volatilité des rendements obligataires d’aujourd’hui, et de demain.

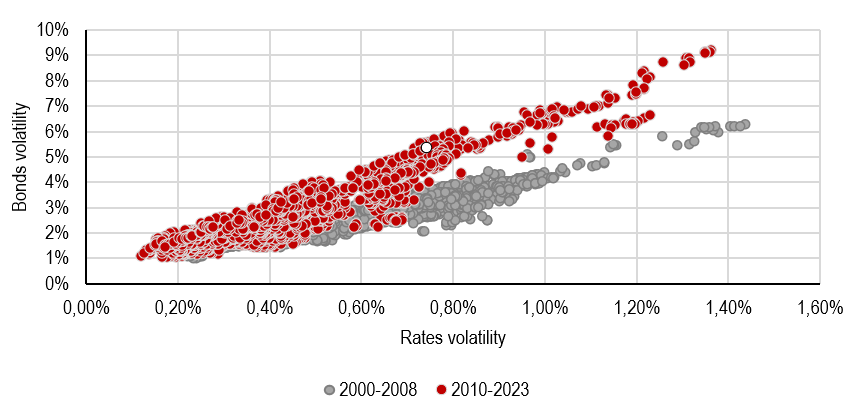

Volatilité des taux vs. volatilité des obligations

Comme nous en discutions la semaine passée, la volatilité des taux pourrait se maintenir à des niveaux élevés reflétant une demande de couverture accrue contre le risque taux ainsi que la conséquence naturelle de niveaux de taux eux-mêmes plus élevés. Il est cependant nécessaire de se garder de confondre volatilité des taux et volatilité des rendements obligataires. La Figure 1 compare ces deux métriques. Si une volatilité taux plus élevée est généralement synonyme de volatilité obligataire plus élevée, cette relation reste imparfaite, notamment lorsque la volatilité taux atteint ses plus hauts. Ainsi lorsqu’elle avoisine 1.3%, la volatilité d’un indice «aggregate» peut se situer entre 5% et 9%, soit un ratio allant de près de 1 à 2. Pour une volatilité taux telle que celle que l’on observait en octobre (environ 0.8% pour les taux à 10 ans), la volatilité obligataire a oscillé entre 2% et 5.5%, à nouveau un rapport du simple au double. Comment expliquer ces écarts de réponse des obligations à la volatilité des taux et quelles leçons tirer quant à la situation actuelle? La réponse tient en un mot: l’impact de la duration.

C’est la faute de la duration

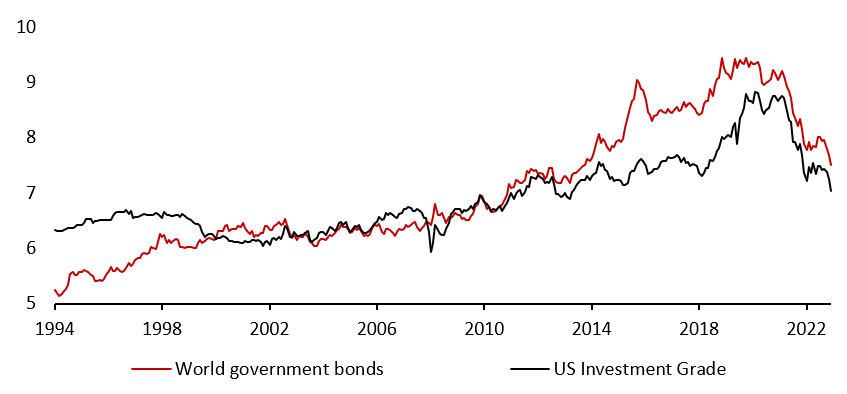

La performance d’une obligation hors portage est largement gouvernée par le produit entre sa duration et les variation des taux. La duration mesure ici la sensibilité relative du prix de cette obligation aux variations des taux et les étudiants en finance s’acharne chaque année à en dériver la formule analytique. Nos lecteurs les plus curieux seront intéressés par le calcul de la variance du produit entre duration et variation des taux : de ce calcul, on pourra déduire une approximation des composantes qui forment la volatilité des rendements d’une obligation. Moyennant quelques hypothèses simplificatrices, la réponse tient en une phrase: il s’agit du produit entre duration et volatilité des taux. Autrement dit, plus une obligation a une duration élevée et plus la volatilité de ses rendements démultipliera la volatilité des taux. Si cette idée pourra sembler simpliste à notre lectorat le plus averti dans le cas d’une seule obligation, une fois transposée au cas d’un indice obligataire, elle prend tout son intérêt. En l’espace d’une décennie, ces indices ont vu leur duration évoluer d’une moyenne de 6 à 9 années (voir Figure 3): non seulement la volatilité taux a progressé ces derniers trimestres, mais cet accroissement est survenu dans un contexte de duration élevée – un triste alignement de planètes pour le monde obligataire.

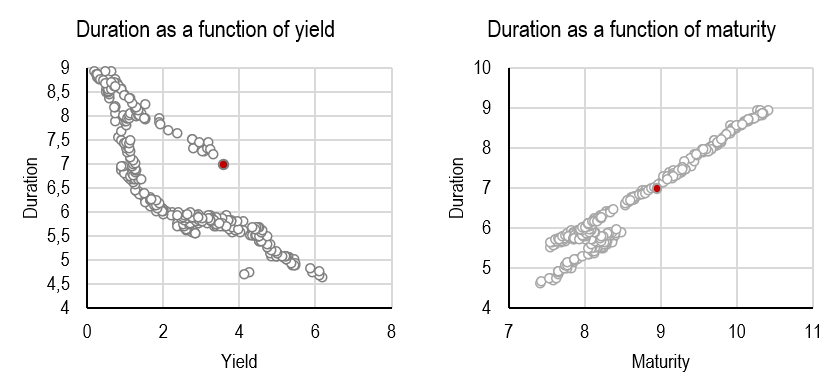

La question qui accompagne ce constat est bien évidemment la suivante: quid de la suite? Les graphiques en Figure 2 présentent les deux principaux fondamentaux de la duration des indices:

- Le niveau des taux: lorsque les taux baissent, la duration des obligations augmente mécaniquement.

- La maturité moyenne des émissions: de façon très intuitive, la duration des indices est une fonction croissante de la maturité moyenne des obligations qui les composent.

Au cours de la dernière décennie, la duration des indices obligataires a connu une croissance mécanique avec la baisse des taux mais aussi avec l’allongement des échéances des émissions. Depuis 2021, le monde obligataire a commencé à faire machine arrière et des émissions plus courtes voient le jour alors que la progression des taux continue d’alléger la duration des indices. On peut le lire dans la Figure 3, la duration des indices obligataires les plus suivis a ainsi reculé d’un peu plus d’une année. Ainsi, si la volatilité des taux a bel-et-bien atteint des niveaux élevés, un effet de second ordre – la baisse de la duration – pourrait bien tempérer cet effet de premier ordre.

Pour dire les choses simplement, le recul de la duration à mesure que les taux montent et que les échéances des nouvelles émissions se raccourcissent pourrait permettre de tempérer l’accroissement de la volatilité des taux.

Macro/Nowcasting Corner

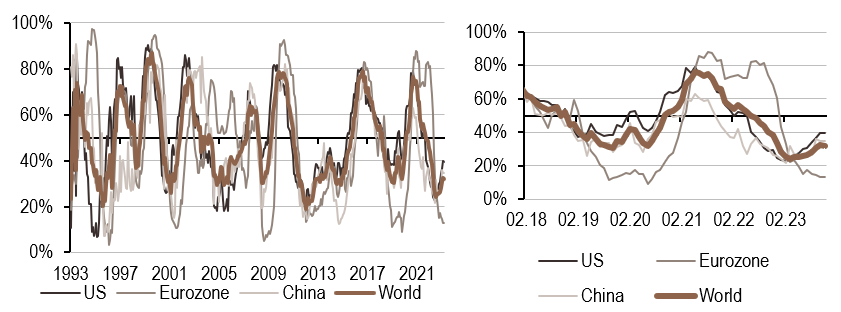

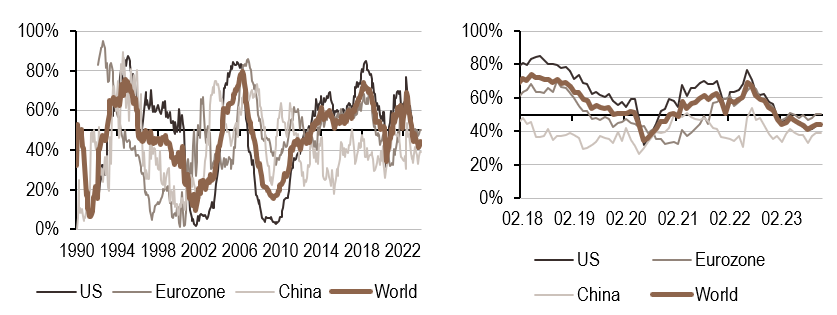

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a reculé cette semaine avec la publication de l’ISM américain qui a connu un recul inattendu.

- Notre indicateur d’inflation est resté stable cette semaine, avec 55% de données en augmentation.

- Notre indicateur de politique monétaire était en pleine cohérence avec le discours de la Fed, toujours en mode pause mais marginalement plus inquiétée par la croissance.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.