Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le risque politique est une dimension habituellement associée au monde émergent. La nouveauté de ces dernières années tient probablement à la contagion de ce risque au monde développé. Les années ayant suivi la crise de 2008 ont été marquées par une inflation du prix des actifs dont n’a profité qu’une minorité de la population mondiale. La frustration générée auprès du public vis-à-vis des efforts nécessaires au redressement – entre autres – de la zone Euro ainsi que d’autres épiphénomènes tels que la crise des réfugiés auront fait le lit des extrémismes politiques de tout crin.

Si le risque politique a jusque-là été perçu comme un phénomène de court terme, incapable de dérailler un pays de son chemin de croissance, le cas de la Grèce aura marqué les esprits. Aujourd’hui, c’est vers l’Italie que sont tournés les regards des investisseurs. Si l’alliance «5 étoiles» et «Ligue du Nord» maintient sa ligne directrice, nous sommes circonspects quant au futur de l’économie italienne: le succès de court terme – la formation d’une coalition gouvernementale – pourrait bien se transformer en un drame de plus long terme.

Source : Bloomberg, Unigestion

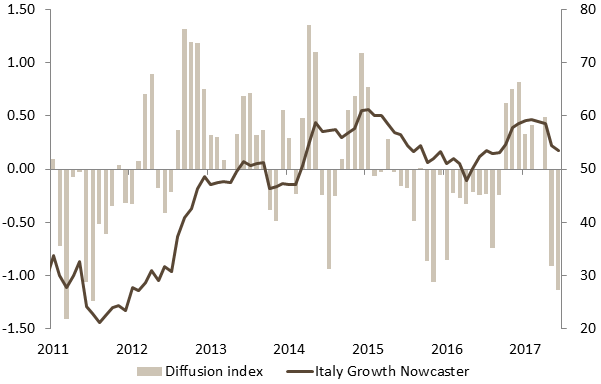

Le programme économique de cette nouvelle coalition est sur le papier un levier potentiel pour la croissance économique – et l’Italie reste encore à ce stade de la reprise en besoin de ce type de mesures. Comme illustré sur le graphique 1, notre nowcaster de croissance pour l’Italie illustre très clairement la situation économique du pays: à l’image du reste de la zone Euro, l’économie a connu une reprise significative à mesure que le soutien de la Banque Centrale Européenne contribuait à rendre le niveau des taux associés à sa dette plus soutenable.

Pour autant la situation structurelle du pays reste problématique: la croissance potentielle est basse (0.7% de croissance par an contre 1.4% pour le reste de la zone) et le chômage endémique (11% de la population active). Si l’Italie a profité de la reprise de la croissance mondiale, le pays n’en reste pas moins en besoin de profondes réformes structurelles lui permettant de se placer sur un chemin de croissance plus vertueux.

L’autre écueil de l’économie italienne est évidemment sa colossale dette, atteignant selon le FMI aux alentours de 130% de son Produit Intérieur Brut – et c’est bien là que le bât blesse. Les mesures proposées par ce nouveau gouvernement devraient peser significativement sur la dette italienne. Selon diverses estimations il s’agirait d’un stimulus fiscal sous différentes formes atteignant 6.5% du PIB du pays, accroissant d’autant cette statistique si chère à la convergence européenne qu’est le ratio entre dette et PIB. L’idée sous-jacente – à l’image de la théorie de Laffer aux Etats-Unis sous la présidence de Donald Reagan – est que ce surcroît de dette se financera de lui-même au travers du surcroît de croissance qu’il amènera dans l’économie. Il s’agit d’un argument couru que l’on retrouve dans le programme de nombreux candidats et gouvernements «anti-establishment» et l’administration Trump s’appuie sur celui-ci de façon patente. Mais voilà, l’Italie, ce n’est pas les Etats-Unis du moins du point de vue des investisseurs: et c’est bien là notre crainte.

Selon nos estimations, cet accroissement de 6.5% de la dette pourrait raisonnablement conduire à une hausse de la croissance Italienne d’un peu plus de 1% sur les trois prochaines années. Avec une croissance potentielle à 0.7% ainsi qu’une inflation aux alentours de 1.5%, on obtient bien aux alentours de 7.5% de croissance sur trois ans, assez pour financer le surcroît de dette pour autant que les taux italiens à 5 ans restent dans le voisinage de 1%.

Au moment de l’éclatement des problèmes politiques italiens liés à la formation de cette coalition, ces mêmes taux sont passés d’un niveau historiquement extrêmement bas (aux alentours de 0.5%) à des niveaux littéralement insoutenables pour le pays, atteignant jusqu’à 3%. Ce qu’il est nécessaire de comprendre ici, c’est qu’un pays dont la croissance nominale est durablement inférieure au coût de son endettement ne peut mécaniquement pas faire décroître son endettement, bien au contraire.

Source : Bloomberg, Unigestion

A la recherche de rendements les plus lisses possibles, il ne nous semble pas que la dette italienne puisse constituer pour le moment une source de rendements attractive. Il en va de mêmes des actions italiennes globalement: même si les titres bancaires italiens semblent moins à risque que de par le passé, une révision à la baisse de la note des agences de rating du pays ne peut pas constituer une bonne nouvelle pour ces actifs. Il s’agit à ce stade d’un risque, mais celui-ci dégrade considérablement le ratio entre risque et récompense pour ce type d’actifs.

Notre vue plus globalement demeure que la thématique de l’inflation devrait continuer d’influencer le prix des actifs financiers et nous restons surpondérés en actifs réels. Nous continuons également de voir de la valeur dans les actions: la situation italienne tient davantage de l’idiosyncrasie que du risque systémique pour le moment.