Les séances ont été rythmées la semaine passée. La période des publications est en effet propice aux sanctions. Mais les indices ont plutôt bien résisté, le sell-off étant concentré principalement sur les valeurs de la tech et le secteur des logiciels, vu par le marché comme les perdants de l'IA. La visibilité reste réduite et la volatilité devrait donc perdurer dans les séances à venir, au gré des résultats d'entreprises.

Matières premières

Energie : Le marché pétrolier traverse une zone de fortes turbulences. Les cours du brut affichent une volatilité élevée, ballottés au gré des tensions diplomatiques au Moyen-Orient. Le Brent évolue autour de 68 dollars le baril, tandis que le WTI oscille proche des 63 dollars. L’attention des investisseurs se focalise sur les négociations entre les États-Unis et l’Iran à Oman. L’annonce de cette rencontre a initialement fait chuter les prix, le marché espérant une désescalade. Toutefois, le scepticisme demeure. Les divergences sont profondes : Téhéran souhaite aborder le dossier nucléaire, alors que l’administration Trump cible le programme de missiles balistiques et l’influence régionale de l’Iran. Tout échec des pourparlers risque de réactiver immédiatement la prime de risque géopolitique, d’autant que des incidents récents, comme la destruction d’un drone iranien, rappellent la fragilité de la situation.

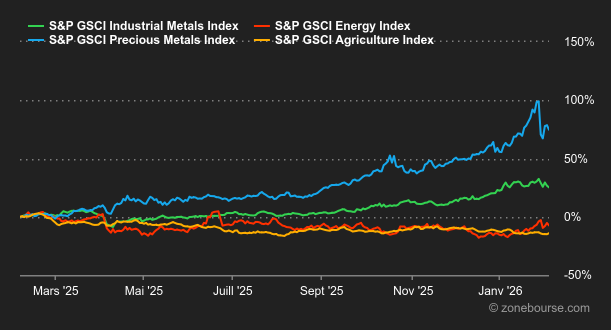

Métaux : Difficile de savoir où donner de la tête sur le front des métaux précieux. Les prix de l’or, de l’argent, mais également du platine et de palladium partent dans tous les sens. Des séquences de krachs éclairs laissent place à des rebond XXL, le marché purgeant les excès spéculatifs récents. Au cours de la semaine écoulée, l’once d’or a ainsi touché un plus bas autour de 4’400 USD, avant de rebondir vers 4’900 USD. Malgré la violence de ces mouvements, les fondamentaux restent favorables pour les métaux précieux, en particulier pour l’or : achats des banques centrales, risques géopolitiques et demande de valeurs refuges. Du côté des métaux industriels, la tonne de cuivre se stabilise autour de 12’900 USD à Londres. Dans l’actualité des sociétés minières, Rio Tinto et Glencore ont mis fin à leurs discussions de fusion. Glencore a estimé que les conditions proposées sous-évaluaient ses actifs dans le cuivre. L’opération aurait créé le plus grand groupe minier mondial.

Produits agricoles : Le café pique du nez, les contrats à terme sur l’arabica et le robusta ont chuté cette semaine d’environ 10%. C’est la conséquence d’une offre mondiale qui se porte bien dans la mesure où le Brésil s’attend à une récolte record. A Chicago, le boisseau de maïs reste bien orienté à 432 cents, tout comme le blé, qui se stabilise à 535 cents (contrats échéance mars 2026).

Macroéconomie

Macro : Si l’inquiétude a gagné le compartiment des valeurs technologiques avant de s’étendre aux métaux précieux, le marché dans son ensemble reste relativement résilient. Les investisseurs ne sortent pas du marché dans sa globalité mais réalisent des arbitrages en réinvestissant dans d’autres compartiments, à commencer par les capitalisations moyennes. Les titres “value” retrouvent les faveurs au détriment des valeurs de croissance. Si ce type de mouvement est généralement constaté lorsque les opérateurs craignent une récession, il n’en est rien dans le cas présent. Les niveaux de valorisation attractifs expliquent en grande partie cette rotation d’autant plus que les analystes ont sensiblement rehaussé leurs anticipations de bénéfices sur les valeurs mid et small caps. Ainsi, le S&P 500 devrait désormais être porté par les 493 titres qui le composent tandis que les 7 magnifiques perdent de leur superbe.

Crypto : Troisième semaine d’affilée très compliquée pour les crypto-investisseurs. Sur fond d’aversion au risque et de craintes persistantes, voire croissantes, concernant les valorisations des géants tech liés à l’intelligence artificielle, le bitcoin, souvent corrélé positivement au Nasdaq ces dernières années, décroche lourdement depuis lundi. Il recule de 13% sur la semaine, de 25% depuis le 1er janvier et de 47% depuis son sommet historique à 126’000 USD en octobre dernier. Autrement dit, le bitcoin a perdu environ 60’000 USD en seulement quatre mois, effaçant ainsi l’intégralité de la performance accumulée depuis le retour de Donald Trump à la Maison Blanche. La situation n’est guère meilleure du côté des ETF Bitcoin spot, qui enregistrent 1,2 Mrd USD de sorties nettes cette semaine. Quant aux autres cryptomonnaies, comme souvent, lorsque le bitcoin tangue, l’ensemble du marché vacille: l’ether (ETH) recule de 15% sur la semaine et repasse sous les 2’000 USD, Solana (SOL) cède 18% autour de 80 USD, et le Binance Coin (BNB) baisse de 16% à 637 USD. Point rassurant toutefois: sur le réseau Bitcoin, aucun incident, aucun ralentissement ni aucun bug technique ne vient expliquer la chute des cours. Dans ce contexte d’aversion au risque, les investisseurs se délestent en priorité des actifs perçus comme les plus volatils, et les cryptomonnaies se retrouvent mécaniquement en première ligne de ces ventes massives.

Quelle semaine! La volatilité a bien confirmé son retour, comme nous le redoutions dans la précédente mouture de ce point hebdomadaire. L’approche des investisseurs sur l’intelligence artificielle est en train de changer de nature. Elle est marquée d’un côté par le recul de la complaisance, et de l’autre par un renforcement des interrogations sur l’ampleur de son pouvoir de bouleversement économique. Ce double choc a fait des dégâts sur certains pans du marché, en particulier chez les éditeurs de logiciels, dont la chute a eu des répercussions sismiques sur les actifs à risque (cryptomonnaies) ou en exubérance irrationnelle (argent).

Quels sont les temps forts de cette semaine? La saison des résultats trimestriels reste dense aux Etats-Unis et se renforce en Europe. Kering, AstraZeneca, BP, EssilorLuxottica, TotalEnergies, Siemens, Hermès International ou L’Oréal d’un côté, et Coca-Cola, Cisco Systems, T-Mobile US, McDonald’s ou Applied Materials de l’autre. L’actualité macro principale se concentrera sur les journées de mardi (ventes au détail et stocks des grossistes aux Etats-Unis) et mercredi (inflation chinoise et données mensuelles sur l’emploi aux Etats-Unis).