«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les gains de productivité tendent à soutenir les taux de change réels, surtout lorsqu’ils concernent les secteurs échangeables.

- Cette relation n’est pas un modèle de trading: elle fonctionne mieux comme une force de gravité de moyen terme que comme un signal de court terme.

- Si l’IA devient un choc de productivité asymétrique, elle pourrait aussi devenir un choc de change asymétrique, avec un soutien plus fort pour les devises des économies capables de transformer l’innovation en productivité mesurable.

L’intelligence artificielle est souvent discutée comme un choc sur les profits, les marges et la croissance potentielle. C’est logique: si elle permet aux entreprises de produire plus avec les mêmes ressources, elle doit finir par modifier les trajectoires de bénéfices et d’investissement. Mais il existe une autre conséquence, moins souvent discutée : si l’IA crée des gains de productivité différents selon les pays et pourrait aussi modifier les taux de change en conséquence, car oui, la productivité influe sur le niveau de long terme des taux de change – on le sait depuis 1964.

C’est le troisième étage de la fusée. Le premier est technologique: que peut faire l’IA? Le deuxième est macroéconomique: que peut-elle changer à la productivité? Le troisième est financier: si certains pays deviennent durablement plus productifs que d’autres, leurs devises devraient-elles en bénéficier? La réponse est un oui clair et net qui doit nous inviter à repenser les points d’ancrage des monnaies à long terme. Bienvenu dans ce troisième et dernier papier de notre série sur les effets économiques de l’intelligence artificielle.

Ce qu’on sait de la relation productivité-changes

L’économie internationale s’interroge depuis longtemps sur le lien entre productivité et taux de change. La réponse classique est celle de l’effet «Balassa-Samuelson», formulé au début des années 1960 par Bela Balassa et Paul Samuelson. L’idée centrale est simple: les gains de productivité dans les secteurs échangeables (c’est-à-dire les secteurs de l’économie produisant des biens et services que l’on peut exporter) permettent de payer des salaires plus élevés sans perdre en compétitivité, avant que cette progression des salaires ne se diffusent aux secteurs dits «domestiques» (produisant ce qui est non exportables). Dans cette économie ou la progression des salaires se fait plus forte, les taux réels progressent et avec eux, la valeur «réelle» de la monnaie. Si tous les biens étaient parfaitement échangeables, ce prix relatif devrait rester stable. Balassa et Samuelson montrent que les différences de productivité peuvent rendre ces écarts persistants. Leur contribution ne dit pas qu’une devise forte est toujours justifiée, mais qu’une partie de sa force peut refléter la structure productive d’une économie. C’est précisément ce cadre qui est utile pour penser l’IA aujourd’hui: la vraie question n’est pas seulement de savoir qui innove, mais qui transforme l’innovation en productivité domestique.

La littérature moderne a reformulé cette intuition en termes de taux de change d’équilibre. Rogoff souligne notamment le «puzzle de la parité de pouvoir d’achat»: les taux de change réels s’écartent beaucoup de leur niveau théorique et y reviennent très lentement. Autrement dit, une économie peut être plus productive et pourtant voir sa devise baisser pendant plusieurs années, si les taux d’intérêt, le prix de l’énergie, le risque politique ou les flux de capitaux dominent. L’effet Balassa-Samuelson n’est donc pas un modèle de «signal de trading». Il décrit plutôt une force de rappel de long terme, qui devient visible lorsque les autres chocs macro-financiers cessent de masquer la productivité. C’est pour cette raison que les tests empiriques regardent souvent les taux de change effectifs réels, et non les simples parités bilatérales contre dollar. La variable pertinente est donc relative, cumulée et mesurée sur plusieurs années, plutôt qu’immédiate – les bénéfices de l’IA sur les monnaies sont donc des effets de long terme.

La littérature nous dit ainsi trois choses:

- Premièrement, il faut distinguer productivité totale et productivité des secteurs échangeables. L’IA est un service exportable – on tombe aujourd’hui précisément dans ce cas de figure.

- Deuxièmement, il faut regarder les taux de change réels, pas seulement les mouvements nominaux de marché.

- Troisièmement, il faut raisonner en régimes : lorsque les taux, l’énergie ou le risque dominent, la productivité est masquée; lorsqu’ils se normalisent, elle redevient un ancrage que l’IA pourrait renforcer dans les prochaines années, probablement.

Quand la productivité compte-t-elle vraiment?

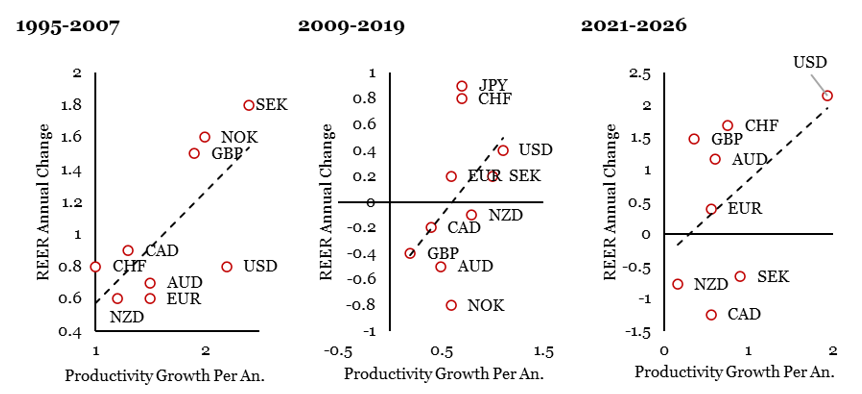

Pour illustrer cette série d’idées, on peut comparer, pour les pays du G10, les gains de productivité du travail et les variations du taux de change effectif réel. Le taux de change effectif réel mesure la valeur d’une devise contre un panier de partenaires commerciaux, ajustée des différences d’inflation. C’est une mesure plus pertinente que les simples taux de change bilatéraux contre le dollar pour discuter d’un effet structurel tel que celui que l’on tente de cerner ici. La productivité peut se mesurer de différentes façons, et on présente ici des résultats basés sur la progression de la productivité du travail qui semble une nouvelle fois bien convenir à l’effet qu’a actuellement l’IA. Les résultats de ces comparaisons sont présentés en Figure 1.

Le premier enseignement de ces graphiques est simple: la relation mise à jour dans la littérature existe bel-et-bien, bien qu’elle manque de stabilité. Sur les trois sous-périodes étudiées ici, la relation entre progression des changes et progression de la productivité est en moyenne de 1 pour 1: 1% de progression de la productivité conduit les changes à progresser eux-mêmes de 1%. La «pente» de cette relation varie cependant selon les époques: de 0.7 pour 1995-2007 à 1.2 pour 2021-2026. Ainsi, les pays qui affichent des gains de productivité plus prononcés tendent à connaître une meilleure performance de leur taux de change réel. Cependant, si elle demeure positive, la réponse des changes à la productivité reste variable dans son ampleur. Pour dire les choses avec simplicité, en moyenne, une économie dont la productivité du travail progresse de 1% par année sur 10 and devrait voir la valeur de sa monnaie progresser de quelques 10% sur la période, un effet significatif. Ainsi, la productivité ne domine pas toujours le marché des changes. Mais lorsqu’un choc de productivité devient suffisamment durable et suffisamment différencié entre pays, il finit par compter.

Source : BIS/FRED, PWT/Our World in Data, LOIM. Note : REER signifie “Relative Real Exchange Rates”.

Un choc de productivité potentiellement asymétrique

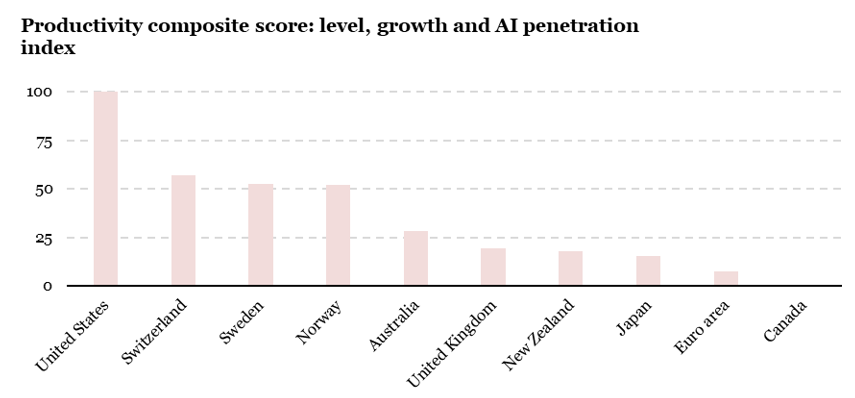

La question clé devient donc celle de la diffusion: quels pays sauront transformer l’IA en gains de productivité mesurables? Pour l’approcher, trois dimensions simples sont à combiner: niveau de productivité, dynamique récente de cette même productivité et capacité d’absorption de l’IA, cette dernière reflétant les infrastructures digitales, le capital humain, l’innovation et la qualité institutionnelle – tels que mesurés par le FMI. Le résultat d’un effort de scoring basé sur ces éléments par pays est présenté en Figure 2.

Le résultat est assez intuitif: les États-Unis ressortent nettement en tête, grâce à une productivité déjà mieux orientée, un écosystème technologique dominant, des marchés de capitaux profonds et une adoption rapide des nouvelles technologies. Derrière, certaines petites économies ouvertes – Suisse, Suède, Norvège – semblent également bien placées, portées par leur capital humain et leur préparation digitale. À l’inverse, la zone euro apparaît moins favorable, non pas parce qu’elle ne bénéficiera pas de l’IA, mais parce qu’elle reste en retard dans la diffusion technologique, l’investissement numérique et la transformation de l’innovation en gains agrégés.

Pour les devises, l’enjeu est clair: l’IA ne soutiendra pas les monnaies en tant que simple récit technologique, mais le pourrait en tant que source d’un différentiel de productivité. Si les gains restent concentrés aux États-Unis, le dollar pourrait conserver un soutien structurel à moyen terme; s’ils se diffusent davantage vers l’Europe, la Suisse, le Japon ou les pays nordiques, cet avantage deviendra moins exclusif. À court terme, les changes devraient rester dominés par les taux, l’inflation et les surprises cycliques. Mais à mesure que le cycle monétaire se normalise (un jour), la productivité pourrait redevenir une variable centrale pour les monnaies et l’adoption de l’IA pourrait y jouer un rôle crucial.

Source : OCDE, PWT/Our World in Data, FMI AI Preparedness Index, LOIM.

Pour dire les choses simplement, les écarts de productivité contribuent à la force des monnaies et l’asymétrie de l’effet de l’IA par région pourrait impacter durablement les monnaies du G10.

Macro/Nowcasting Corner

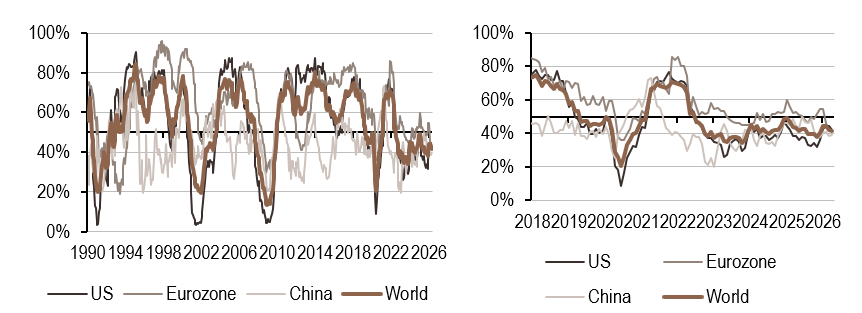

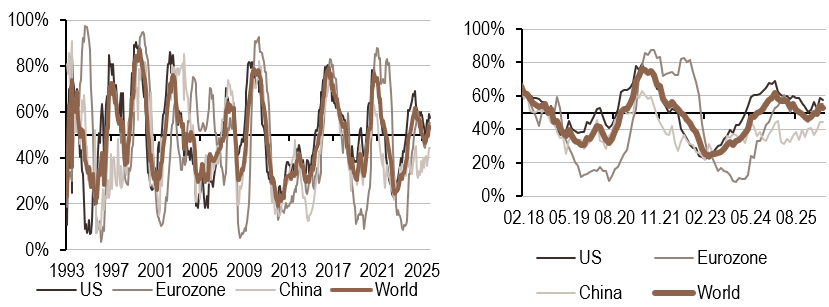

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale s’est légèrement replié cette semaine, sous l’effet d’une détérioration du signal américain liée à l’affaiblissement des anticipations de production. À l’inverse, l’indicateur s’est amélioré dans les autres régions.

- Notre indicateur d’inflation a également reculé cette semaine, reflétant un signal américain plus faible, tandis que les indicateurs des autres régions sont restés inchangés sur la période.

- Notre signal de politique monétaire a fortement progressé aux États-Unis cette semaine, soutenu par des données en amélioration dans le secteur du logement, alors que le nowcaster est resté stable dans les autres régions.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.