Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

2022 : la grande normalisation

Après deux années mouvementées de récession profonde et de reprise extrême, nous pensons que 2022 sera l’année de la normalisation en ce qui concerne le policy mix, l’activité économique et l’inflation. La nouvelle année devrait voir la croissance et l’inflation ralentir, les inventaires se transformant de vents contraires en vents arrière. Le risque d’une crise budgétaire est réel, tandis que les principales banques centrales se lancent simultanément dans un nouveau cycle de hausses. Tous ces facteurs devraient engendrer de la volatilité sur les marchés et provoquer de grandes dispersions au sein et entre les actifs. Dans ce contexte, la flexibilité des points de vue et du positionnement est essentielle pour naviguer dans un monde où le moindre changement pourrait avoir un impact considérable sur le sentiment du marché. La bonne nouvelle, selon nous, est que les attentes actuelles en matière de politique monétaire et de croissance des bénéfices intègrent trop d’inflation et trop peu de croissance. Que pouvons-nous attendre en termes de rendement des actifs à l’avenir?

Et maintenant?

La Fed bascule, mais le taux final attendu reste faible

Le pricing du taux final des Fed funds américains (le niveau auquel les taux directeurs cesseront d’augmenter) se situe actuellement entre 1,8% et 2,0%. Si l’on met cela en perspective, un cycle complet de hausse des taux inférieur à 2% ne serait qu’une goutte d’eau dans l’océan sur une période de 50 ans. Il s’agirait du cycle de hausse des taux le plus bas de l’histoire, encore moins que celui qui a débuté en 2016, lorsque Yellen a déclenché un cycle de hausse en douceur, bien communiqué, où l’emploi comptait beaucoup plus que l’inflation. Certes, la direction des taux est ascendante, mais la distance est relativement faible et, à ce titre, le taux final compte plus que la trajectoire du resserrement.

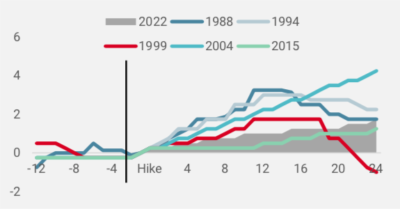

La durée d’un cycle complet de hausse des taux est généralement inférieure à 24 mois (figure 1). Le pricing actuel implique toutefois que la Fed maintiendra le cycle à venir pendant 3 ans, ce qui à notre avis – et historiquement – semble plutôt tiré par les cheveux.

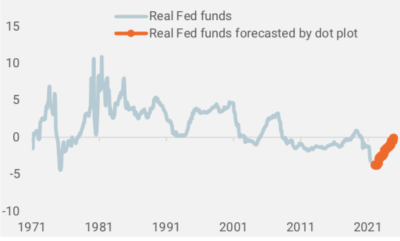

Même si le cycle de hausse des taux se concrétisait comme prévu jusqu’en 2024 et comme le suggèrent les dot plots de la Fed et les diverses prévisions faites en décembre 2021, les taux réels à court terme resteraient légèrement négatifs, ce qui ne s’est jamais produit depuis 1970 (figure 2).

En résumé, nous ne pensons pas que l’ampleur et la durée du prochain cycle de hausse des taux de la Fed seront aussi importantes que le marché ne le prévoit actuellement, étant donné les pièges potentiels qui nous attendent en 2022 et notre conviction que la Fed préférera se montrer prudente plutôt que de relever les taux de manière agressive. Si l’on se fie à l’histoire, le chemin vers la normalisation sera plus court et moins profond que ce que la plupart – y compris la Fed – prévoient actuellement. Cela devrait être bénéfique pour les actifs axés sur la croissance en général et les actions en particulier.

La fin de «l’argent facile» n’est pas la fin pour les actions…

Une analyse des cinq derniers cycles de relèvement des taux par la Fed révèle que le S&P 500 a systématiquement progressé dans les 12 mois qui ont suivi la première hausse. En moyenne, l’indice a progressé de 7,6 % (figure 3).

…mais pèse sur l’activité et aggrave l’inflation

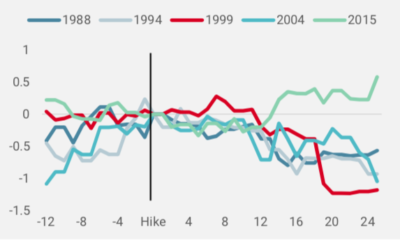

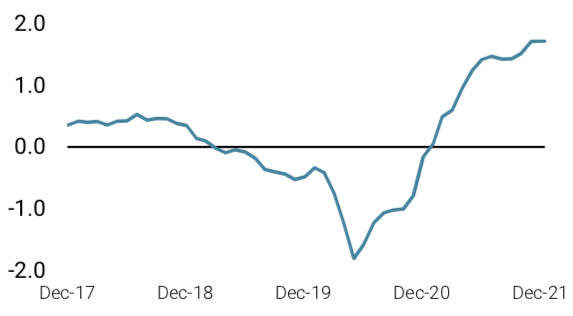

Ce qui peut paraître surprenant compte tenu du double mandat de la Fed, à savoir des prix stables et un emploi maximal, c’est que les cycles de resserrement passés ont eu des effets plus négatifs sur l’activité économique et l’inflation que sur les actifs financiers. Notre Nowcaster exclusif sur la croissance américaine, qui suit et synthétise la croissance américaine en temps réel à travers un large spectre de données économiques, a tendance à baisser en moyenne de 0,35 dans les 12 mois suivant la première hausse, comme le montre la figure 4.

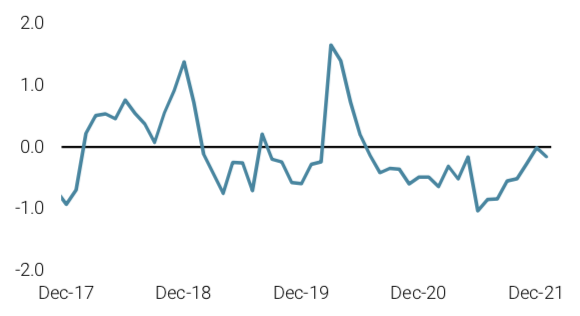

Plus surprenant encore, malgré le resserrement des conditions financières, les pressions inflationnistes continuent de croître de manière significative dans l’année qui suit la première hausse de la Fed. Notre analyse montre clairement une tendance haussière généralisée de notre Nowcaster sur l’inflation américaine dès le début du cycle.

Allocation d’actifs pour 2022

Si 2021 a été l’année de la reflation se transformant en véritable inflation, nous doutons que 2022 débouche sur une stagflation, comme le craignent de nombreux observateurs et acteurs du marché. Nous envisageons plutôt une décélération progressive de la croissance et de l’inflation, induite par l’assouplissement des contraintes d’approvisionnement, qui devrait réduire la pression sur les banques centrales pour augmenter les taux aussi fortement que prévu actuellement. L’histoire montre également que les actions et le dollar américains gagnent en général au cours des 12 premiers mois d’un nouveau cycle de relèvement des taux par la Fed, et cette fois-ci, nous pensons qu’il n’y aura pas d’exception, compte tenu surtout de la trajectoire très courte et peu profonde que les Fed funds devraient emprunter.

S’il ne faut pas sous-estimer le risque de la fameuse «erreur de politique», où les banques centrales relèveraient les taux trop vite et trop loin – déclenchant une hausse des taux obligataires et un effondrement général à mesure que les investisseurs se retirent, il est beaucoup plus probable que nous assistions à un cycle de relèvement des taux en douceur, à la manière de Yellen, qu’au « massacre » orchestré par Volcker dans les années 70. De même, le Covid pourrait persister et engendrer des variantes encore plus dangereuses que celles que nous avons connues jusqu’à présent, ce qui nous ramènerait à la case départ, avec des confinements et des restrictions régénérant une stimulation fiscale et monétaire massive pour lutter contre la déflation et les défauts de paiement en cascade.

Cependant, après les montagnes russes tumultueuses de ces deux dernières années, nous pensons que le temps est venu d’une «grande normalisation», où la vie revient quelque peu à la «moyenne» que nous connaissions avant 2020 et où les citoyens, les entreprises et les décideurs politiques peuvent revenir à un semblant de «business as usual».

Dans ce contexte, nous préférons:

- Des secteurs de qualité pour les actions offrant une croissance solide des bénéfices et une meilleure visibilité en termes de rentabilité.

- Les actions américaines par rapport au reste du monde, grâce à la plus grande flexibilité du policy mix US et au leadership des entreprises dans les secteurs clés.

- Un dollar US qui devrait bénéficier d’un PIB américain plus fort et d’une plus grande liquidité sur ses marchés de capitaux, deux facteurs qui devraient stimuler les flux vers les actifs américains.

- Nous serions également moins exposés aux actifs réels par rapport à 2021, car le pricing actuel des breakevens d’inflation et des prix de l’énergie reflète une période d’expansion durable du cycle mondial qui, selon nous, compte tenu des vents contraires potentiels identifiés pour l’année prochaine, est désormais trop optimiste.

Nowcasters – Changement hebdomadaire

Sources : Unigestion, Bloomberg au 15.12.2021, 31.12.2021 et 10.01.2022

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)