Fruit d’un partenariat exclusif entre Rothschild Asset Management et Capital Fund Management, R CFM Diversified Fund donne accès à plus de 25 ans d’expertise en matière d’élaboration de modèles quantitatifs dans un format liquide et conforme aux règles UCITS.

Philippe Jordan, Président de CFM International Inc. revient le temps d’une interview sur son approche et les stratégies mises en oeuvre au sein de ce compartiment de la SICAV InRIS dédiée aux fonds alternatifs.

Pourquoi ce partenariat entre CFM et Rothschild HDF Investment Solutions?

Philippe Jordan : L’idée d’établir ce partenariat et créer R CFM Diversified Fund remonte à 5 ans. Toutefois, notre collaboration a débuté il y a plus de 15 ans autour d’une de nos stratégies d’”alpha”1 dans un format offshore. Les stratégies d’“alpha” de CFM ont dégagé de bonnes performances mais leur capacité est structurellement limitée et CFM a toujours géré cette contrainte avec rigueur. R CFM Diversified Fund est un portefeuille de stratégies à forte capacité, que nous avons souhaité lancer aux côtés d’un partenaire européen de premier ordre, avec une vaste connaissance du marché des fonds UCITS et de ses investisseurs.

Quelle est la stratégie mise en oeuvre dans R CFM Diversified ?

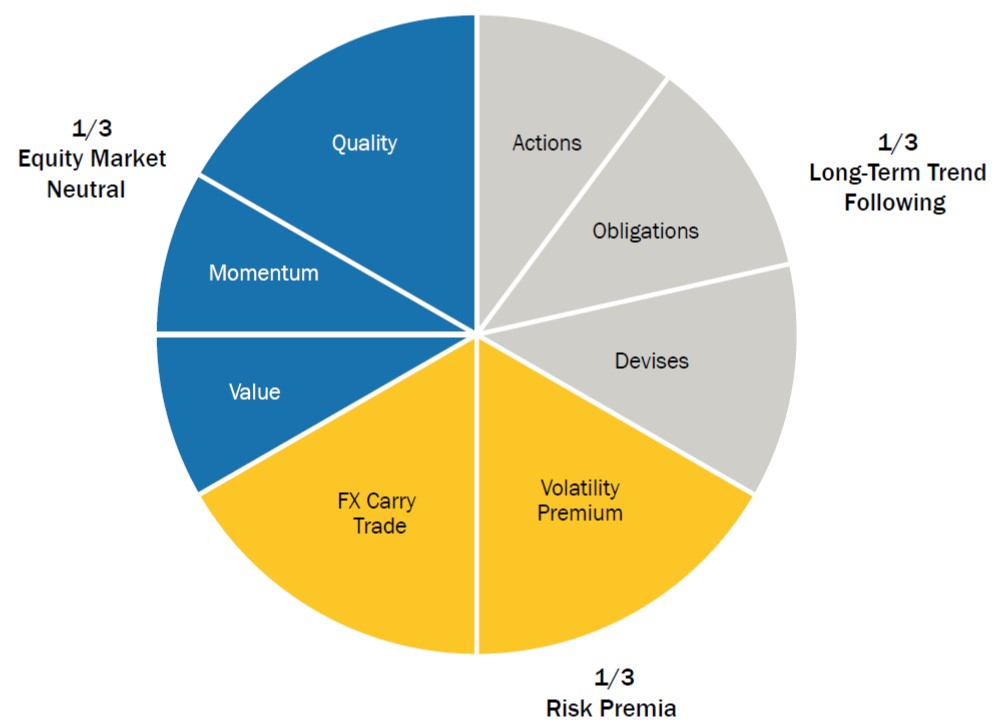

P.J. : Historiquement, notre métier consiste à générer une performance non corrélée aux indices traditionnels (actions et taux, principalement) et au reste de l’industrie des fonds alternatifs, en produisant donc a priori un alpha “pur”. Ceci demande un travail d’innovation permanent. Parallèlement, nous proposons avec R CFM Diversified des stratégies qui visent une corrélation faible avec les classes d’actifs traditionnelles, mais qui peut être plus élevée vis-à-vis d’autres fonds alternatifs : elles reposent sur des mécanismes auxquels les stratégies alternatives sont – souvent implicitement – exposées.

Nous nous fixons comme objectif d’identifier des phénomènes profondément ancrés dans les marchés, qui reposent sur des biais comportementaux ou sur des mécanismes de rémunération du risque (“primes de risques” alternatives). Nous sommes attentifs à la skewness et à la co-skewness de nos stratégies. La skewness d’une stratégie, ou coefficient d’asymétrie, indique si les mouvements observés lors des journées de forte amplitude ont tendance à être positifs ou négatifs.

La co-skewness permet d’identifier le comportement de la stratégie face à celui du marché. Une co-skewness positive avec le marché signifie que la stratégie a tendance à afficher de fortes hausses au même moment que le marché. Inversement, si la stratégie subit de fortes pertes avec le marché, alors la co-skewness est négative. Les stratégies sous-jacentes de R CFM Diversified ont des profils de risque diversifiés, dans le but d’afficher une skewness et une co-skewness avec les marchés limitées, pour une bonne diversification par rapport aux investissements en actions et en taux.

Comment décririez-vous votre processus d’investissement ?

P.J. : Notre recherche se concentre sur des phénomènes qui montrent une grande persistance statistique. Toutes nos stratégies sont testées sur plusieurs décennies de données: plus de 40 ans pour les actions, et plus encore pour les marchés à terme.

Pour chaque stratégie nous cherchons à comprendre s’il s’agit d’une anomalie de marché fondée sur un biais comportemental (par exemple le suivi de tendances, révélateur de notre propension à la grégarité) ou d’une stratégie de prime de risque (la rémunération d’un certain risque pris par la stratégie). Nous tâchons d’identifier le mécanisme sous-jacent de chaque stratégie pour les classer dans l’une ou l’autre catégorie.

Nous établissons la persistance de nos stratégies de façon disciplinée, en mesurant la validité de l’hypothèse tel qu’on le ferait dans un laboratoire de physique. Certaines stratégies, testées sur de très longues périodes, montrent d’impressionnants niveaux de significativité statistique.

Pouvez-vous nous donner un exemple de résultat obtenu grâce à votre recherche ?

P.J. : Prenons les stratégies “Value”2. La sélection des valeurs repose sur une comparaison entre la valeur fondamentale d’une entreprise (reflétée par le niveau de dividendes, des résultats, des flux de trésorerie…) à son cours de marché. Notre recherche nous a permis de comprendre que les stratégies “Low Volatility” (un portefeuille prenant des positions acheteuses sur des valeurs à faible volatilité et vendeuses sur des titres à forte volatilité) sont fortement corrélées à certaine stratégies “Value”, en particulier celles liées au niveau de dividendes. Nous avons donc intégré les modèles “Low Volatility” au sein de notre stratégie “Value” pour une meilleure allocation du risque.

Notre recherche nous a aussi permis de comprendre le mécanisme comportemental sur lequel repose la stratégie “Quality”, qui se construit sur la sélection de valeurs dont les états financiers montrent la bonne santé. Comment expliquer qu’une information publique (les comptes d’entreprises cotées) permette de construire une stratégie gagnante sur le long terme ? Nous avons établi qu’il existe chez les acteurs de marché une tendance à ne pas parfaitement prendre en compte cette information quand elle est disponible (ou de le faire avec retard) : c’est ce biais qui est exploité par la stratégie “Quality”.

Comment s’organise votre recherche?

P.J. : Notre recherche s’organise sur le long terme. Nous procédons de manière empirique, découverte après découverte. Comprendre ces phénomènes en profondeur est nécessaire pour s’assurer qu’ils sont structurels et qu’ils ne disposent d’aucune date d’expiration! Lorsque l’on travaille sur des durées très longues (nous avons étudié les phénomènes de tendance sur les marchés financiers sur deux siècles !), cela relève presque de la géologie!

A quel besoin R CFM Diversified Fund répond-il finalement ?

P.J. : R CFM Diversified Fund est une solution pour des investisseurs qui souhaitent diversifier leurs portefeuilles d’actions et de taux, avec un risque contrôlé.

Bien que partageant les mêmes objectifs que beaucoup d’autres fonds alternatifs, il s’agit d’une proposition plus transparente et moins complexe, implémentée par une société active dans son domaine depuis plus de 25 ans.

(1) L’alpha est la capacité du gérant à délivrer une performance supérieure à celle d’un indice en prenant en compte un degré de risque comparable.

(2) On parle de stratégie “value” lorsque celle-ci recherche des sociétés sous-évaluées par le marché à un instant donné, c’est-à-dire dont la valorisation boursière est inférieure à ce qu’elle devrait être au regard des résultats et de la valeur des actifs de l’entreprise. Les investisseurs “value” sélectionnent des titres présentant des ratios cours/valeur comptable faibles ou des rendements de dividendes élevés.