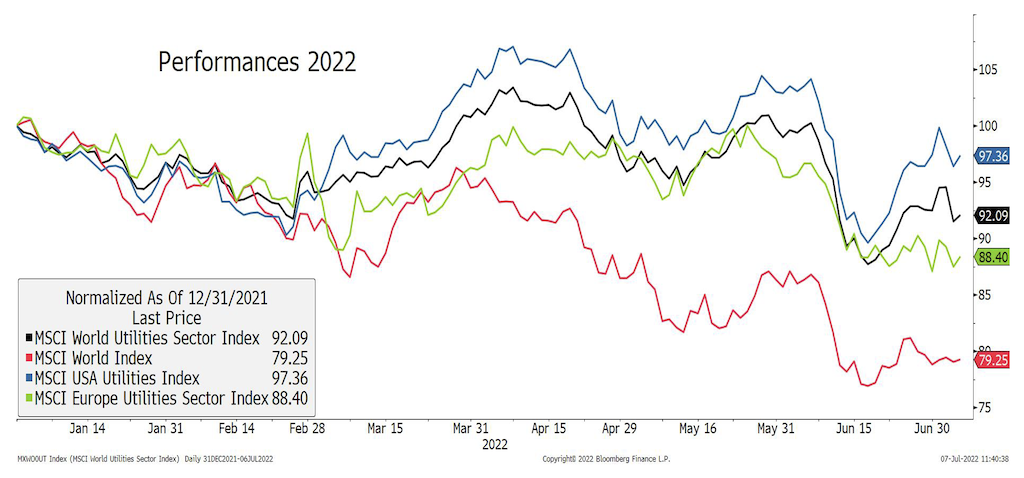

En 2022, le secteur Utilities (-8%) surperforme l’indice global de 12%. Le secteur est défensif et surperforme en général dans les phases de ralentissement économique ou de récession.

Les Utilities US surperforment les Utilities Europe, car l’Europe est dans une crise énergétique majeure qui pénalise les grands producteurs historiques d’électricité.

La Russie a réduit drastiquement ses exportations de gaz vers l’Europe. Les énergiticiens français ont lancé un cri d’alarme sur la responsabilité des Français de réduire leur consommation, afin de remplir au maximunm les réserves pour l’hiver prochain. Cela ne sera pas suffisant, il faut des actes politiques forts et malheureusement contraignants. Pour l’ensemble de l’Europe.

L’énergiticien allemand Uniper va mal, très mal. Son activité principale est l’achat et la vente de gaz et de charbon, du transport et du stockage, et exploite quelques usines à charbon et à gaz pour produire de l’électricité. Le cours de son action a perdu 60% depuis l’invasion russe en Ukraine. Uniper a généré €163 milliards de revenus en 2021. Etranglé par l’explosion du prix du gaz et par la réduction drastique de l’approvisionnement russe, Uniper se trouve dans une situation financière délicate. 54% des volumes qu’Uniper achetait venaient de Russie. Si Moscou coupe totalement le robinet du gaz, Uniper sera en faillite et devra être soutenu par Berlin. Uniper manque de liquidités et a reçu moins de 40% de la quantité de gaz prévue par ses contrats avec Gazprom depuis la mi-juin. Avant la guerre, Uniper était déjà dans une situation précaire. Uniper avait tout misé sur le gaz et le charbon russes, alors que ces concurrents Engie et RWE ont considérablement augmenté les capacités dans leurs énergies renouvelables.

Cela commence à ressembler à un Lehman Brothers dans l’énergie européenne. Une faillite aurait des conséquences dévastatrices pour l’économie et la sécurité énergétiques allemandes, entraînant dans sa chute des centaines de services publics municipaux et fournisseurs d’énergie; et peut-être au-delà de l’Allemagne. L’effet domino.

Il y a 30 ans, l’Europe libéraliserait le marché de l’énergie pour faire baisser les prix pour les consommateurs. Aujourd’hui, elle se rend compte qu’elle ne peut pas laisser l’énergie dans les mains du marché et on va assister une vague de nationalisation. Berlin devrait nationaliser Uniper, la France devrait faire de même avec EDF et le UK avec Bulb Energy. La raison: il n’y a plus assez d’énergies fossiles pour tout le monde, alors que la Russie limite ses exportations de gaz. La France se bat avec ses centrales nucléaires agées (elle a arrêté d’investir il y a 10 ans). Le prix du gaz néerlandais, le prix de référence en Europe, a été multipilé par 8 depuis 8 mois et la tendance reste la même pour 2023. Le coût devient énorme pour les ménages et pour l’industrie, en particulier pour la chimie et l’acier. Les experts ne s’attendent pas à un rééquilibrage du marché avant 2024. Le prochain hiver s’annonce rude et il ne fait plus de doute que des mesures de rationnement vont arriver prochainement pour remplir les réserves à 100%. Après le «quoiqu’il en coûte» du Covid, les Etats européens sont en train de mettre de dizaine de milliards sur la table sous forme de subventions directes et baisse d’impôts pour soulager la facture des ménages.

Le G7 cherche un mécanisme pour plafonner les prix du pétrole et du gaz russes. Une étude de JPMorgan signale un risque majeur de vouloir plafonner les prix de l’énergie russe, car la Russie pourrait couper totalement ses exportations de pétrole, soit 5 millions de barils/jour, sans que cela ne l’affecte considérablement. Pour JPMorgan, un tel scénario conduirait le prix du pétrole à $380 le baril! La principale difficulté sera de convaincre un nombre important de pays consommateurs et les assureurs. On doute que tout le monde adhère à un tel mécanisme.

Malgré tout, nous préconisons d’investir dans les producteurs d’électricité, en particulier ceux avec une part importante dans les énergies renouvelables. Ils sortiront renforcés de cette crise, en particulier les petits acteurs. Le secteur est «too big to fail»; des nationalisations vont arriver ou des prises de participation partielles. Nous achetons RWE, Iberdrola, Orsted et SSE en Europe, et Excelon et Constellation Energy aux US. Dans les petits producteurs verts européens, nous achetons Neoen, Solaria et Encavis.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40