Ces nouveaux ETF attirent de plus en plus d'investisseurs mais sont de plus en plus complexes à analyser.

Nous avons déjà plusieurs fois abordé les problématiques liées aux nouveaux ETF appelés smart beta. Ces produits attirent de plus en plus d’investisseurs et la question est donc de savoir si ces derniers comprennent vraiment les produits dans lesquels ils investissent. En effet, ces produits smart beta sont de plus en plus perfectionnés et demandent dorénavant des compétences d’analyse très pointues.

Cette évolution a inspiré un article à Ben Johnson, responsable de la recherche ETF chez Morningstar. Plutôt que de s’engager dans la voie académique de l’analyse quantitative pointue, l’auteur a choisi de démontrer son propos par l’exemple en sélectionnant 8 ETF smart beta multifactoriels investis sur le segment des grandes capitalisations américaines. Ces 8 produits ne sont pas forcément accessibles à l’investisseur Suisse mais illustrent magnifiquement le propos. Par ailleurs, leur historique est encore assez court pour des raisons évidentes de nouveauté de l’approche.

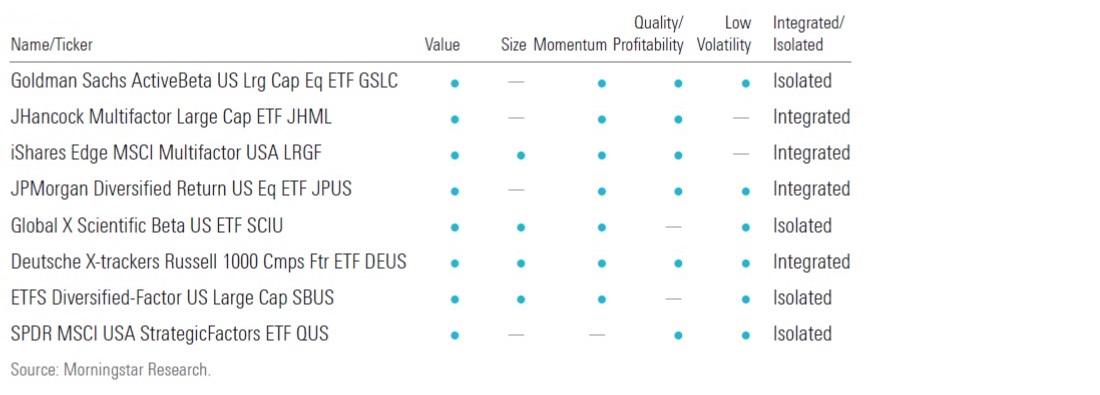

Déjà, le nom de ces ETF n’apporte que peu d’information, si ce n’est qu’il s’agit de produits plus complexes, appelant des dénominations plus techniques tel Multifactor, ActiveBeta ou encore Scientific Beta. Le tableau ci-dessous renseigne sur les facteurs utilisés par chacun de ces produits.

La première constatation est que, même si nombre de facteurs sont communs à plusieurs ETF, chaque stratégie repose sur une combinaison propre. Mais ceci n’est que la pointe de l’iceberg. En effet, encore faut-il comprendre comment chaque société de gestion a défini chaque facteur. Par exemple value n’a pas le même sens pour chacun des ETF comme l’indique le tableau ci-dessous.

Si l’on continue à chercher des différences entre les 8 produits, on les trouvera également dans le mode de pondération des titres retenus et à travers l’intégration de contraintes sur l’allocation sectorielle. Tous ces choix auront un impact important sur le couple rendement/risque de chacune des stratégies.

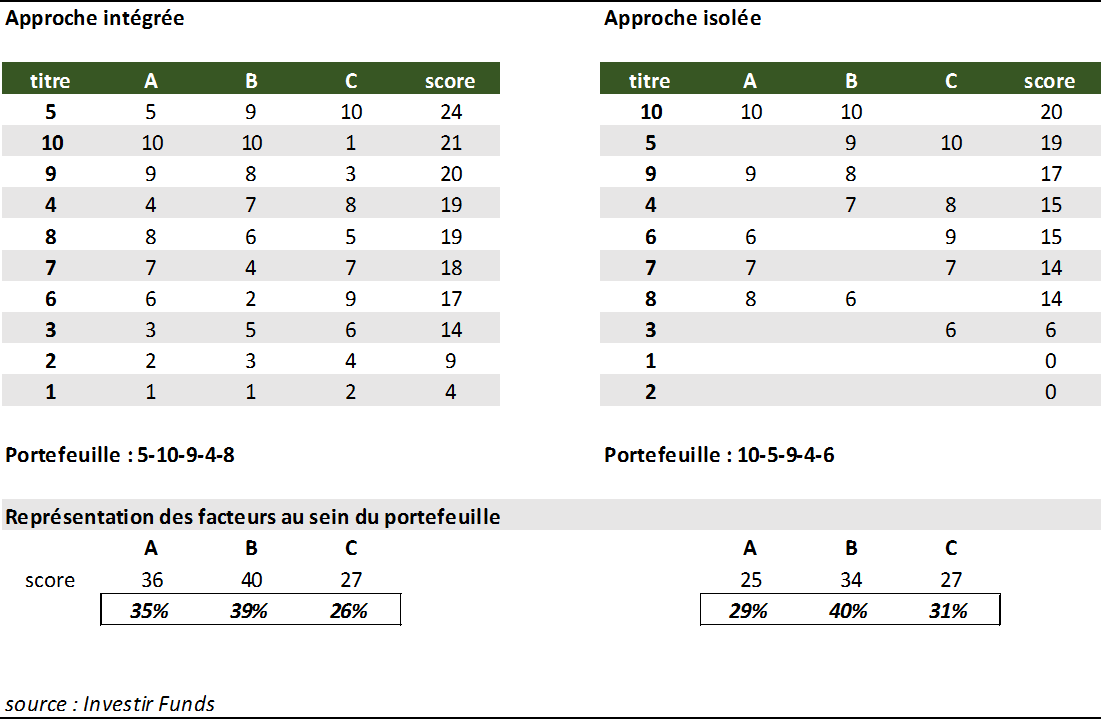

Mais ce n’est pas encore fini. Un dernier point à analyser (représenté par la dernière colonne du 1er tableau) porte sur la manière dont les facteurs sont combinés. L’approche intégrée consiste à sélectionner ou surpondérer les titres ayant obtenu le meilleur score global, c’est-à-dire la somme de leurs scores pour chaque facteur. L’approche isolée consiste par contre à construire un portefeuille par facteur et ensuite les agréger. A titre d’exemple, le tableau ci-dessous compare les 2 approches dans le cas d’un univers de 10 titres et 3 facteurs.

L’approche intégrée classe les titres sur leur score global et sélectionne la moitié supérieure du classement, soit les titres 5, 10, 9, 4 et 8 qui seraient pondérés de manière décroissante.

L’approche isolée retient les 5 meilleurs titres sur chaque facteur individuellement avant d’effectuer un classement global pour ne retenir que les 5 titres constituant le portefeuille final, soit 10, 5, 9, 4 et 6 (une autre approche aurait été de garder les 8 titres ayant obtenu un score positif).

On constatera aisément que les 2 portefeuilles ne sont pas identiques et dès lors il est assez probable que leurs performances seront différentes également. Par ailleurs, en terme d’exposition à chaque facteur, les 2 portefeuilles présenteront également un profil différent. D’après Ben Johnson, l’approche isolée serait plus transparente, chaque facteur étant pris individuellement, et permettrait moins de sur-optimisation visant à améliorer les simulations pro forma.

La réalité des chiffres

Bien que la période sous revue soit extrêmement courte (de fin novembre 2015 à début août 2016), elle a été particulièrement intéressante puisqu’on y trouve le sell-off de début d’année, le Brexit et le rebond qui s’en est suivi.

La conclusion est sans appel puisque les 8 produits qui auraient pu être considérés comme assez semblables – ainsi que le VTI qui sert de référence – montrent une forte dispersion tant en terme de rendement que de volatilité, sans parler de ratios rendement/risque qui afficheraient une dispersion encore plus importante.

Cette courte démonstration par l’exemple devrait – nous l’espérons – convaincre les investisseurs que l’analyse des ETF smart beta nécessite bien un ensemble de compétences assez… smart.