Dans un marché tiré par un afflux massif de liquidités, la réduction des bilans des banques centrales pourrait avoir des effets dévastateurs.

(photo: Notz Stucki)

Louis-Vincent Gave, CEO de Gavekal, a partagé ses interrogations quant au déroulement de l’année qui vient de débuter durant la conférence organisée hier à Genève par la société de gestion Notz Stucki. Un des points les plus interpelant qu’il a mis en avant porte sur les effets de la normalisation des bilans des banques centrales.

Le fait est que depuis 2010 les investisseurs vivent un rêve éveillé. Toutes les classes d’actifs – à l’exception des matières premières – ont délivré des performances positives. Les marchés d’actions ont mené la danse, le marché américain en tête, les valeurs technologiques s’affichant en leaders incontestés dans un environnement particulièrement favorable aux sociétés de croissance (taux bas, USD fort et bonne croissance américaine).

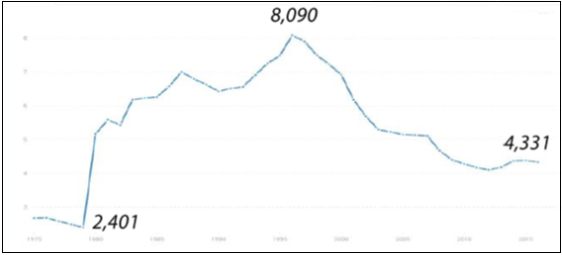

source: Gavekal Capital Ltd

Comment justifier le contexte actuel d’euphorie boursière? Disruption? Changement de paradigme? Buzzwords et néologismes si doux à l’oreille des investisseurs pour justifier les niveaux actuels de valorisation. Peut-être, mais le facteur explicatif le plus important pourrait bien être tout autre. Au cours des 10 ou 20 dernières années, le nombre de sociétés cotées a été divisé par 2 tant aux Etats-Unis qu’en Europe suite aux nombreuses fusions ou rachats par des sociétés de private equity. En parallèle, les banquiers centraux ont inondé les marchés de liquidités qu’il a bien fallu investir. Plus de cash, moins d’actifs à acheter. Conclusion, tout le monde est prêt à payer plus cher les actifs disponibles.

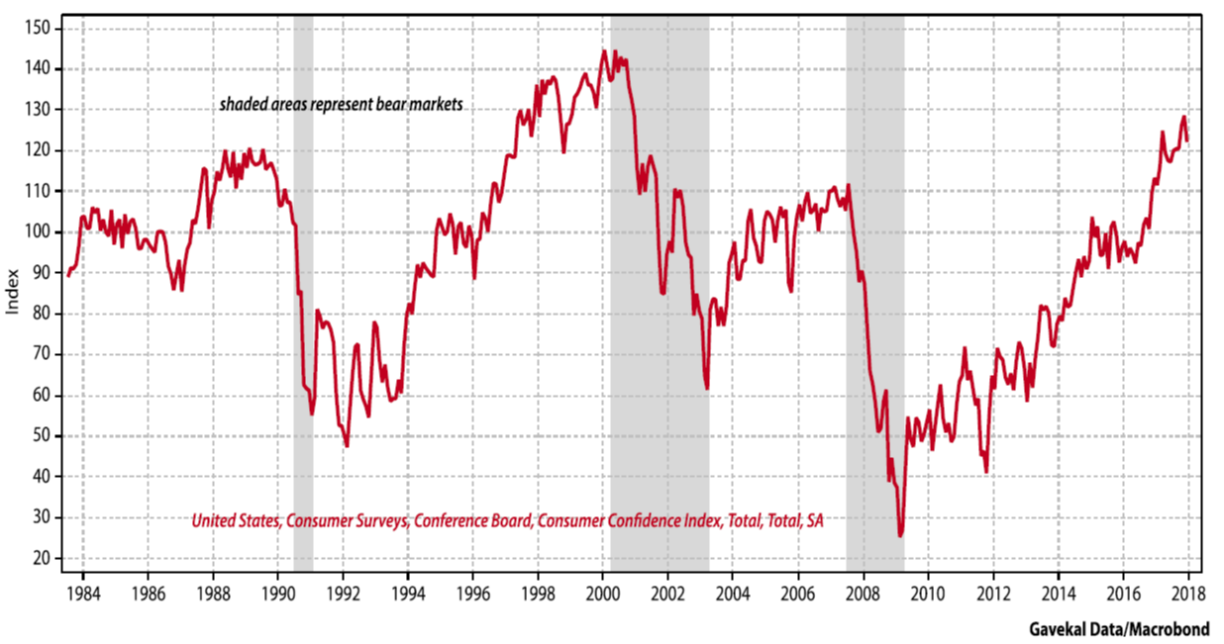

Mais qu’en sera-t-il lorsque cette liquidité surabondante sera retirée? La Fed a commencé à réduire son bilan. La banque centrale chinoise a dorénavant d’autres objectifs que la croissance à tout prix soutenue par les crédits faciles. La BCE n’aura bientôt plus aucune raison de rester accommodante vu les indicateurs macroéconomiques qui passent tous au vert. Reste le Japon. Et la grosse surprise de 2018 pourrait bien être que la banque centrale japonaise décide d’intervenir avant l’été afin de repentifier sa courbe des taux et ainsi soutenir son secteur financier en difficulté. Louis-Vincent Gave rejoint ici le point de vue de Bart Van Craeynest, Chief Economist de la société Econopolis, qui s’étonnait en octobre que les investisseurs puissent imaginer que le retrait des liquidités injectées par les banquiers centraux n’ait aucun effet sur les prix des actifs financiers.

Par ailleurs, tous les investisseurs ont observé ces dernières années le succès croissant des ETF. Des stratégies gérées passivement et détenant les plus grosses capitalisations boursières des indices répliqués. Ces produits permettant de s’exposer à peu de frais à la hausse des marchés pourraient bien être en première ligne en cas de réduction du risque au sein des portefeuilles. Et vu la forte exposition de ces produits aux géants de la technologie, ces titres souffriront d’autant plus en cas de sorties massives sur les ETF.

Ces stratégies passives auraient d’ailleurs été utilisées en 2017 par les gérants américains de plans de pension de sociétés désireuses de bénéficier pleinement des réformes fiscales de l’administration Trump. En effet, si le taux de taxation des sociétés passe de 35% en 2017 à 20% en 2018, il est tentant de minimiser son profit en 2017 afin de le maximiser en 2018 à travers diverses astuces comptables faciles à mettre en œuvre. Au premier plan de celles-ci, utiliser les profits de 2017 afin de provisionner ou recapitaliser les plans de pension qui se sont ainsi retrouvés avec de gros montants à investir rapidement.

A côté de ces effets de flux potentiellement dévastateurs mais qui ne font pas forcément l’unanimité auprès des analystes, restent les risques plus classiques liés à l’effet négatif sur les sociétés de croissance d’une repentification de la courbe des taux. Ou encore une perte d’intérêt pour le secteur et une rotation des portefeuilles vers les secteurs de l’énergie, des matières premières ou des financières.

Bref, les leaders de la tech semblent les victimes désignées de la prochaine correction. Il ne faudrait cependant pas mettre tous les acteurs du secteur dans le même panier. Les sociétés technologiques non-américaines bénéficient de valorisations plus favorables mais également d’un environnement réglementaire moins contraignant (Alibaba, Samsung, Tencent vs Amazon, Apple, Facebook). Par ailleurs le segment des semiconducteurs (Soitec, Micron, Intel, Taiwan Semiconductor) bénéficie d’une forte demande et du manque d’investissements dans les capacités de production. Reste à voir si les investisseurs feront preuve de discrimination lorsque la correction aura lieu. Mais ne dit-on pas que tant que le moral va, tout va ?

source: Gavekal Capital Ltd