Avant, en finance, il y avait un job qui faisait rêver – enfin, qui m’a fait rêver moi, c’était trader. Maintenant il y a un nouveau truc qui prend le dessus, juste après « compliance officer », c’est « Statisticien ». On sait que les « compliance officers » ont pris le pouvoir depuis plusieurs années, mais depuis quelques semaines, on trouve de plus en plus de données qui sont compilées et qui « sous-entendent » que si les indices boursiers ont déjà clôturé 12 fois au plus haut de tous les temps cette année, il est probable que l’on puisse aller battre les records historiques de 77 records battus durant l’année 1995 ou en tous les cas faire mieux que les 62 records alignés en 2017.

L’Audio du 24 janvier 2018

Statisticien c’est un job d’avenir qui vous fait compiler des données et tirer des plans sur la comète, sachant que vous avez une chance sur deux d’avoir raison. C’est un peu un analyste ou un stratège, sauf qu’il ne se mouille pas, il vous donne des chiffres et vous en tirez des conclusions. Vous-même. L’avantage pour eux, c’est que si ces extrapolations ne se réalisent pas, vous ne pouvez vous en prendre à personne.

Vous l’aurez compris, hier le S&P500 a battu son douzième record d’altitude de l’année. C’est la première fois de l’histoire de Wall Street que l’indice bat 12 fois un record en 14 jours de trading… Du coup, ça laisse rêveur et les « experts » ont commencé à relever leurs objectifs pour 2018.

Ben oui, forcément.

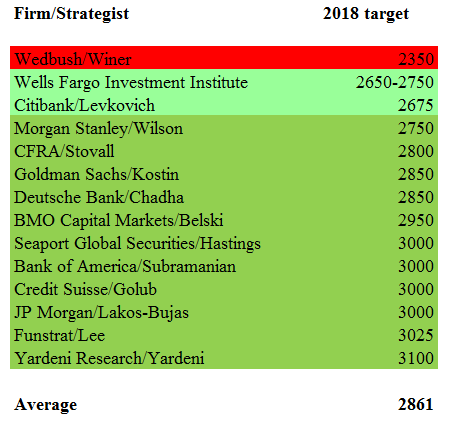

Mi-décembre, l’objectif moyen des analystes était de 2819 points sur le S&P500, mais pour la FIN DE L’ANNÉE. Mais comme nous y sommes déjà avant la fin de l’année, il faut corriger le tir, sinon ça va être super-long.

Non, parce que la question que l’on peut se poser c’est que si on a déjà atteint les objectifs promis, on va faire quoi ? Attendre 2019 pour se fixer une nouvelle hausse de 10% tout en ne faisant rien et en laissant la volatilité redescendre à 1% ??? Ou est-ce que l’on va se casser la figure de 30%, histoire de pouvoir remonter à 2819 d’ici décembre et s’occuper durant le reste de l’année ?

Alors que l’on se rassure, hier Bank of America, via la parole avisée de sa stratège Savita Subramanian, a augmenté son objectif à 3000 sur le S&P, du coup, l’objectif moyen monte à 2861 – au rythme où ça va, ça devrait être plié mardi prochain et les 3’000 devrait être atteint mi-février, ce qui ne résoudra pas mon problème : « que va-t-on faire d’ici à la fin de l’année ? ».

Bref, nous sommes en pleine euphorie. Hier le marché US a terminé au plus haut, le Dow Jones baissait un peu, mais fallait le dire vite. Procter & Gamble a publié des chiffres corrects, mais les revenus n’étaient pas suffisants aux yeux des rois de la finance, le titre perdait 3% et pesait sur le Dow Jones, tout comme Johnson & Johnson qui perdait 4% et des poussières après avoir pris une charge exceptionnelle à cause de, je vous le donne en mille : la réforme fiscale. General Electric bondissait de plus de 4% pour vivre sa plus belle séance en deux ans à la veille de sa publication trimestrielle qui aura lieu aujourd’hui. Ça sent la couverture de short – courageux, mais pas téméraires – Pour le reste Netflix a pris 10%, la techno était en folie et une boîte d’ETF a émis deux nouveaux trackers qui vous permettent de gagner 3 fois la hausse sur les 10 plus grosses stars de la techno, y compris les FAANG’s, la version 3 fois à la baisse existe aussi.

Je dois dire que c’est formidable de sortir un produit « à levier » après 18 mois de hausse discontinue sur un groupe de titres avec des valorisations proche du soleil ou de l’univers suivant. Heureusement que la version « Krach » qui existe.

Le marché américain a donc terminé en hausse de façon modérée, les Européens étaient beaucoup, mais alors beaucoup plus excités par la fin du « shutdown » – par moment on a bien cru que l’accord trouvé par le Sénat bénéficiait plus à l’Europe qu’aux USA. C’est un peu comme quand Federer il gagne un match, on est presque plus content que lui. Là c’est pareil, l’Europe est plus contente que les Américains pour la fin du « shutdown ». Le DAX terminait au plus haut de tous les temps, comme d’habitude – à la fin c’est les Allemands qui gagnent – et puis Logitech a pris plus de 8% sur sa publication du trimestre, sans compter que l’on citait même le fait que « même la Grèce montait »…

Depuis que l’on a revu le rating du pays des Dieux à la hausse, on en parle de nouveau, comme si tout avait été réglé et que 7 ans après que la Grèce nous ait pourri l’année, on va commencer à leur refaire confiance pour autre chose que pour partir en vacances !!!

Nous avons donc encore vécu une belle journée et ce début d’année devient juste indécent. On a beau regarder les graphiques dans tous les sens avec toutes les échelles différentes que l’on veut, la hausse est verticale. Tout simplement verticale. Les prochains jours ne seront basés que sur les chiffres du trimestre et la clé se trouvera là, si les « big names » de ces derniers mois délivrent en accord avec leurs promesses, je ne suis pas loin de penser que mes amis les stratèges, visionnaires de la finance avec leurs osselets et leur marc de café, vont devoir encore une fois réviser les objectifs du S&P à la hausse, sinon l’été sera long en attendant le krach de septembre.

Nous avons donc encore vécu une belle journée et ce début d’année devient juste indécent. On a beau regarder les graphiques dans tous les sens avec toutes les échelles différentes que l’on veut, la hausse est verticale. Tout simplement verticale. Les prochains jours ne seront basés que sur les chiffres du trimestre et la clé se trouvera là, si les « big names » de ces derniers mois délivrent en accord avec leurs promesses, je ne suis pas loin de penser que mes amis les stratèges, visionnaires de la finance avec leurs osselets et leur marc de café, vont devoir encore une fois réviser les objectifs du S&P à la hausse, sinon l’été sera long en attendant le krach de septembre.

Et puis vous savez quoi ? L’or et le pétrole ont bougé hier. Ça paraît hautement improbable, vu que depuis quelques temps on avait commencé à croire que ce n’était que des reliques du passé qui étaient figées comme dans un musée et pourtant. Oui pourtant, l’or a bougé de 10$, ce matin il est à 1345$ et on est presque sûr que ce n’est pas une erreur, que ce n’est pas un trader qui a rippé sur la souris en rentrant bourré du lunch. Le pétrole remonte à 64.44$. Celui-là, il va remonter au-dessus des 70$, juste pour faire plaisir à Poutine, pour qu’il puisse financer sa campagne électorale où il est le seul candidat et pour que l’on puisse reparler inflation !

Côté Cryptomonnaies, le Bitcoin est à 10’500$, il a tenté une remontée au-dessus des 11’000, mais les Sud-Coréens continuent à creuser le sujet de la réglementation pendant que les Américains commencent à se dire qu’ils vont taxer les gains en Bitcoin, la France en parle aussi, forcément… Le côté rebelle de la « Crypto » – le style « on appartient à personne » et nous sommes des hommes libres, indépendant et Anonymous commence à se fissurer un peu. C’est dire ça fait trois jours qu’on a plus vu une journée avec variations de 35% intraday et que personne n’est venu à la télé dire que l’on va à 250’000 sur le Bitcoin, tout fout le camp, ça devient has been… On s’ennuie et c’est même plus drôle. C’est vite vu, on dirait une obligation.

Ce matin le Nikkei baisse enfin. L’indice japonais recule de 0.75%, pendant que Hong Kong monte (toujours) de 0.4% et que la Chine ne fait pratiquement rien.

Dans les nouvelles du jour, Trump va prendre l’avion ce soir pour être demain à Davos pour aider à déblayer la neige et rencontrer les « leaders du monde libre », ainsi que quelques CEO’s qui tiennent la route. Ivan Pictet a invité Donald Trump à faire un passage éclair à Genève, mais on ne sait pas s’il reste des chambres libres aux Bergues où si Trump ira dormir directement chez Monsieur Pictet.

Pendant ce temps, le Sénat a confirmé Powell comme patron de la FED par 85 voix contre 12. Le FT a fait une enquête dans un dîner de charité, il y a aussi du harcèlement sexuel là-bas. Les hôtesses étaient trop peu vétues et le comportement des hommes était inqualifiable. Peut-être qu’il faudrait envisager les dîners de charité sur une terrasse à 4’000 mètres avec les hôtesses en combinaison de ski. Mais on est content de voir que le FT est débordé avec des grosses enquêtes sur le monde de la finance.

Toujours dans le FT on apprend que les volumes investis dans les fonds de « buyout » sont de plus en plus importants, alors que tout le monde est à la recherche de rendements plus élevés. Cet état de fait déclenche quelques signaux d’alarme « bulle spéculative ». Au passage le plus « gros » ETF du monde qui traque le S&P500 vient de passer la barre des 300 milliards d’assets sous gestion, tu m’étonnes que le S&P continue de monter verticalement.

Et puis Elon Musk a décidé de bosser gratos pendant 10 ans et si, dans 10 ans Tesla est valorisé à 650 milliards de dollars, il touchera un bonus de 55 milliards. Va falloir en vendre des voitures et en creuser des Hyperloops, sans parler du fait qu’il va peut-être falloir arrêter des perdre les satellites de la NSA dans le Pacifique avant même qu’ils aient pu aller dans l’espace.

Pour ce qui est des chiffres économiques d’aujourd’hui, nous aurons plein de PMI’s et des inventaires pétroliers. Pour les résultats du trimestre, il y aura GE qui sera très attendu, mais aussi Abbott, BakerHughes, General Dynamics, UTX, Novartis, Teradyne ou encore Xilinx.

Pour le moment les futures sont inchangés et le Bitcoin n’est pas remonté au-dessus des 11’000 depuis 45 minutes. Voilà, nous sommes le 24 janvier et les records de l’année tombent comme des mouches, on commence tout de même à se demander s’il n’y a pas peut-être un tout petit excès de confiance là-dehors… Pour le moment, je n’ai toujours pas entendu de chauffeur de taxi me faire de recommandation boursière, mais en même temps je ne prend pas le taxi et je ne sais pas si chauffeur Uber ça marche pareil. Peu importe, ça monte mais comme disait l’autre : « les arbres ça monte pas au ciel ! »

Que votre journée soit belle, on dirait qu’il fait sec, ça va nous changer. On se retrouve demain !!!

Thomas Veillet

Investir.ch

« You get recessions, you have stock market declines. If you don’t understand that’s going to happen, then you’re not ready, you won’t do well in the markets. »

Peter Lynch