Deuxième article sur l'initiative "monnaie pleine", où l'on découvre que tout a un prix (parfois élevé).

Après mon premier article «Monnaie pleine… d’utopies», j’ai eu quelques réactions de lecteurs, tant partisans qu’opposants à l’initiative. Le sujet est effectivement complexe, tant du point de vue théorique que pratique, sans parler des idées reçues de chacun, qu’il ait ou non de bonnes bases de théorie économique.

Un passage de mon premier article a été mal interprété par certains lecteurs: « interdire aux banques commerciales de créer de la monnaie à travers les mécanismes habituels du crédit ». Je comprends leurs remarques et ma formulation était de toute évidence maladroite. Par mécanismes habituels du crédit, j’entendais bien décrire le système actuel et non pas sous-entendre l’interdiction totale pour une banque d’avoir des activités de crédit, ce qui serait suicidaire pour l’économie.

Depuis lors, j’ai lu l’article “The Sovereign Money Initiative in Switzerland: An Assessment” (2017) par le Prof. Philippe Bacchetta de l’Université de Lausanne et du Swiss Finance Institute, qui propose une revue critique de l’initiative sous un angle académique, étude fortement décriée par les initiants du projet. Notons à ce propos que le Prof. Bacchetta a obtenu son PhD à Harvard, est très estimé par ses pairs, a publié dans des revues économiques parmi les plus réputées et a été considéré pour succéder à Jean-Pierre Danthine à la BNS… le profil parfait pour être détesté par les supporters de l’initiative, semble-t-il. Quant à moi, j’avais quelques questions sur la mise en pratique d’un projet comme «monnaie pleine» et je suis heureux de voir que des personnes bien plus qualifiées que moi en ce domaine n’ont pas non plus trouvé les réponses à toutes leurs questions. Les points suivants portent sur certains risques et coûts associés à l’initiative et sont développés sur base de l’article de P. Bacchetta ainsi que de réflexions plus personnelles. Dans un prochain article, j’essaierai d’analyser quelques implications pratiques pour la BNS.

Le lien entre masse monétaire et crédits

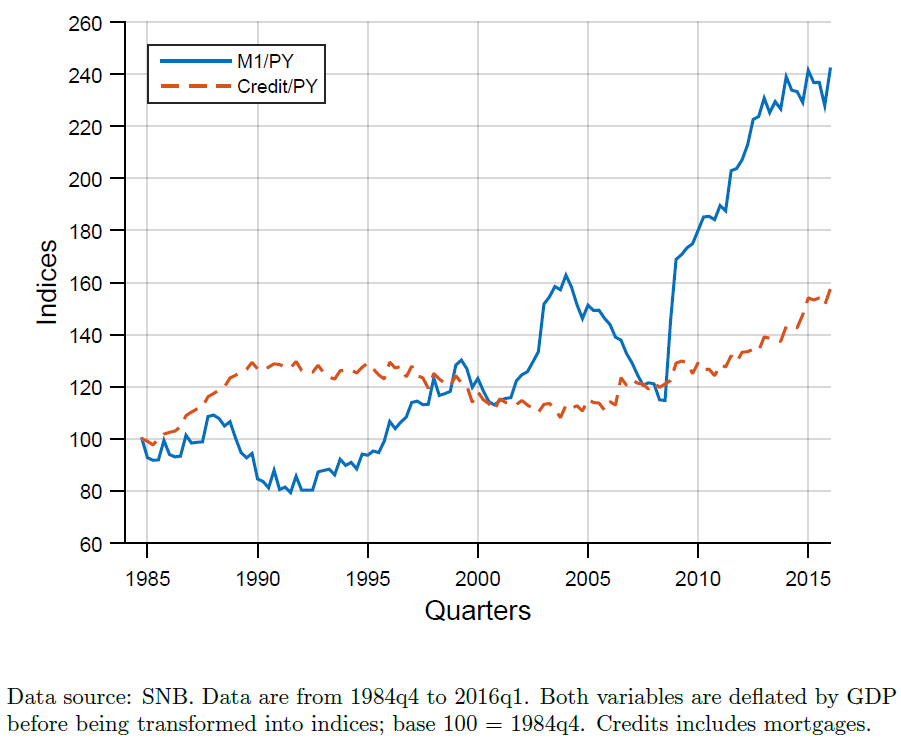

Source: Bacchetta (2017)

L’économie est cyclique, personne ne contredira ce fait. Ainsi des périodes de forte expansion sont habituellement suivies de périodes d’activité économique moins fortes et un bon contrôle du crédit permet effectivement une meilleure stabilité du système. Un des points mis en avant par l’étude est que, historiquement, le lien entre monnaie et crédit n’est pas avéré, comme illustré dans le graphique 1. Donc imaginer que l’on contrôlera le crédit au travers de la monnaie ne repose sur aucun fait historique, même si l’idée semblait de prime abord attrayante. En effet, sur les 30 dernières années, les dépôts à vue moins les réserves à la banque centrale ne représentaient que 25% de la masse totale des crédits, et seulement 15% du bilan des banques.

L’histoire financière récente nous enseigne également que les faillites bancaires n’ont pas forcément pour cause des retraits massifs en comptes courants. Ainsi Northern Rock en 2007 a rencontré des problèmes lorsque d’autres institutions financières ont refusé de traiter avec elle sur le marché interbancaire au travers d’instruments qui ne font pas partie de M1. Néanmoins, les comptes courants faisant partie du bilan de la banque, leurs détenteurs se sont retrouvés à risque. L’initiative demandant une ségrégation hors bilan des comptes courants permettrait donc bien une protection des clients, mais certainement pas d’éviter l’éclatement d’une crise.

Quelques conséquences d’avoir des comptes courants hors bilan

La première conséquence est que ces comptes ne seront plus rémunérés. Aujourd’hui nous vivons dans un environnement de taux zéro, voire négatifs, mais lorsque la situation reviendra à la normale, le coût d’opportunité de conserver des sommes importantes en compte courant non rémunéré augmentera. La logique et la rationalité économiques voudront alors que les avoirs en compte courant baissent. Si la BNS a fixé une masse M1 en accord avec ses prévisions de croissance économique, il faudra probablement prévoir des marges de fluctuation si de nombreux détenteurs de comptes bancaires commencent à gérer plus activement leurs avoirs entre compte courant et placements plus rémunérateurs. Et n’oublions pas que si ces comptes sont non rémunérés pour la banque, cette dernière facturera des frais à ses clients afin que l’activité reste rentable.

Il est également probable que l’on assiste à l’augmentation d’avoirs en comptes courants libellés en devises puisque ceux-ci seront rémunérés. Ceci n’est pas anodin en termes de coûts et de risques, tant pour les clients que pour la banque elle-même.

Les comptes courants hors bilan ne permettant plus à la banque d’octroyer des crédits, elle devra chercher d’autres sources de financement, soit auprès des particuliers et entreprises (en leur proposant une meilleure rémunération des dépôts), soit de la BNS (à condition que l’on soit toujours sous l’objectif fixé pour M1), soit sur le marché interbancaire. Dans ce dernier cas, l’implication dans le système global deviendra plus forte et l’exposition au risque de contagion deviendra plus important. Et dans tous les cas de figure, la pression sera haussière sur les taux, même si P. Bacchetta estime que cet impact sera assez faible et affectera peu la demande de crédits.

Néanmoins, la nouvelle situation sera probablement moins fluide et plus risquée qu’actuellement pour les banques. Sans compter qu’elles réserveront certainement une partie des crédits à leurs bons clients, ce qui aura pour effet de rendre l’accès au crédit encore plus compliqué à une partie de la population ainsi qu’aux plus petites entreprises.

Nous verrons donc se développer des systèmes parallèles d’accès au crédit: crowdfunding (lent et marginal), crédit auprès des vendeurs (immédiat mais cher, p.ex. cartes de grands magasins), crédit en devises étrangères (très risqué pour un particulier) et probablement shadow banking (illégal). Quant aux entreprises qui en ont les moyens, elles iront se financer en devises et feront des opérations de change, d’où augmentation de leurs coûts de financement.

Frais, taxes et bilan de l’opération

Dans le système actuel, les banques paient bien entendu des taxes pour bénéficier du privilège de créer de la monnaie. Ces taxes disparaitront dans le cadre d’une «monnaie pleine». Par contre la banque centrale prêtera aux banques commerciales contre intérêt (lorsque les taux seront remontés), ce qui fournira de nouvelles recettes. Le résultat estimé par Bacchetta sera positif au niveau de l’Etat dans le nouveau système.

Par contre au niveau des bénéfices des banques, l’impact sera négatif. Il en sera de même au niveau des détenteurs de comptes courants.

Au niveau agrégé, les conclusions de l’étude vont dans le sens d’un effet négatif sur l’économie suisse. L’impact exact est évidemment difficile à estimer avec précision mais sur base d’hypothèses tenant compte d’un retour à la normale des taux d’intérêt (obligations de Confédération à 4%, soit le taux moyen sur la période 1984-2006), le coût serait de 0.79% du PIB, montant contesté par les supporters de l’initiative, mais malheureusement sans qu’ils communiquent leur propre estimation sur la base d’hypothèses différentes. Sur base des dernières estimations de croissance du SECO – qui sont de 2.4% pour 2018 et 2.0% pour 2019 – l’impact ne serait effectivement pas négligeable.

Monnaie pleine… monnaie chère?