Le choix du type d’exposition ainsi que de l’indice de référence adapté sont essentiels.

Immobilier direct et indirect

L’intégration d’actifs immobiliers dans un portefeuille présente l’avantage de réduire la volatilité tout en augmentant le rendement, toute chose égale par ailleurs, tel qu’exposé dans une précédente publication sur le web. Toutefois nous rappelions également que le type d’actifs immobiliers était déterminant, en distinguant notamment les investissements directs et indirects.

De manière générale, l’immobilier direct offre des rendements plus faibles et un risque plus faible qu’un investissement en actions, et des rendements et un risque plus élevés que les obligations, mais cette conclusion dépend du type de biens immobiliers considérés, ainsi que des actions et obligations prises en considération. Nous considérons ici des investissements dans des actions blue-chips, et des obligations de catégorie investment grade.

La corrélation entre les rendements immobiliers et le rendement des actions est alors positive mais reste modérée, de même que les rendements immobiliers et les rendements obligataires sont également faiblement corrélés. Avec ces caractéristiques, l’immobilier semble être à priori un diversificateur de portefeuille intéressant, toutefois il est nécessaire de préciser de quel type d’investissement immobilier il est question.

Indices immobiliers

La performance globale d’un portefeuille est traditionnellement mesurée par rapport à un indice de marché de référence, et il existe aujourd’hui de nombreux indices immobiliers à disposition des gérants de portefeuille. Toutefois, les résultats concernant le rendement et le risque de l’immobilier, la corrélation des rendements de l’immobilier avec les rendements des actions et des obligations et le rôle de l’immobilier dans les portefeuilles mixtes dépendent en grande partie du type d’indice immobilier utilisé pour représenter les rendements de la classe d’actif. Les indices immobiliers peuvent être répartis entre trois principales catégories : indices basés sur l’évaluation, indices hédonistes et indices de titres immobiliers.

Indices basés sur l’évaluation

Lorsque des séries basées sur l’évaluation sont utilisées, l’immobilier semble avoir le rôle le plus important à jouer dans la diversification de portefeuilles mixtes. En effet, l’écart-type des rendements immobiliers est alors très faible. Le rendement moyen calculé à partir de ces séries reflète alors assez bien le rendement réel de l’immobilier. Toutefois, comme nous l’avions mentionné précédemment, il a été démontré que les indices fondés sur l’évaluation sont lissés, car les évaluateurs ont tendance à s’en tenir à leur évaluation précédente, ce qui réduit les changements de prix, et donc introduit un biais de la variance vers zéro.

Indices hédonistes

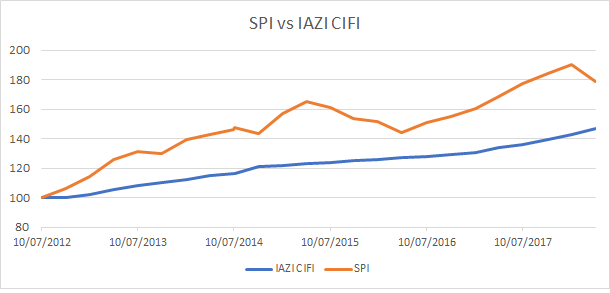

Dans le cas des indices hédonistes, basés sur une analyse de régression linéaire multifactorielle, les résultats mettent en évidence le fait que l’immobilier a un rendement et un risque plus faibles que les actions, et un rendement et un risque légèrement plus élevés que les obligations. Avec les indices hédonistes, les résultats devraient indiquer les véritables avantages d’inclure l’immobilier dans les portefeuilles mixtes. Ces indices sont malheureusement encore peu nombreux. Nous pouvons mentionner l’indice SWX IAZI Real Estate Performance Index, et ses déclinaisons, qui est le principal indice hédoniste pour le marché Suisse.

| Volatilité annualisée sur la période SPI® | 15.38% |

| Volatilité annualisée sur la période SXI IAZI | 3.61% |

| Rendement annualisé sur la période SPI® | 10.56% |

| Rendement sur la période SXI IAZI | 6.63% |

| Coefficient de corrélation | 0.04 |

Indices d’immobilier titrisé

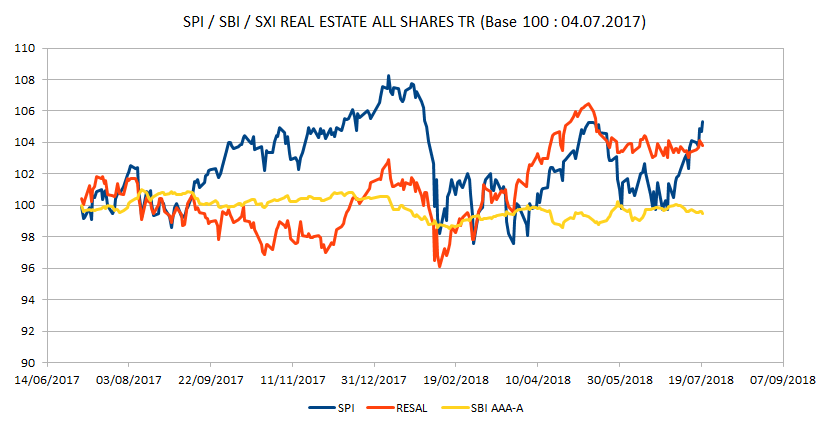

Les résultats pour les biens immobiliers titrisés sont assez semblables à ceux des actions ordinaires. Cela n’est pas surprenant, car l’immobilier titrisé se négocie sur le même marchés et saisit donc les facteurs intrinsèques de ces derniers (nous illustrons également l’indice Swiss Bond Index AAA-A à des fins de comparaison).

Ainsi, lorsque des données titrisées sont utilisées, l’immobilier semble jouer un rôle plus modéré dans la réduction de l’écart-type d’un portefeuille (pour un niveau de rendement donné) ou dans l’amélioration du rendement d’un portefeuille (pour un niveau de risque donné). A titre d’exemple, nous illustrons ci-dessous l’évolution des indices SPI® (Swiss Performance Index) et SXI Real Estate® All Shares et SBI® (Swiss Bond Index AAA-A) pour la période 08.07.2017 – 20.07.2018. Les résultats sont exposés ci-dessous.

| Volatilité annualisée SPI® | 11.79% |

| Volatilité annualisée SXI Real Estate ® All Shares | 8.80% |

| Volatilité annualisée SBI AAA-A | 2.30% |

| Rendement sur la période SPI® | 6.08% |

| Rendement sur la période SXI Real Estate ® All Shares | 4.18% |

| Rendement sur la période SBI® | -0.50% |

| Coefficient de corrélation SPI® / SXI Real Estate ® All Shares | 0.67 |

| Coefficient de corrélation SBI® / SXI Real Estate ® All Shares | 0.12 |

Immobilier domestique et international

Les investisseurs détiennent généralement la majeure partie de leur allocation immobilière dans des actifs domestiques (biais domestique). C’est parce que les connaissances et la représentation locales sont très importantes lorsqu’on investit dans l’immobilier. Si un investisseur n’a pas une compréhension et une présence locale, il court le risque d’être moins bien informé que l’investisseur domestique. De plus, l’emplacement a une forte incidence sur la valeur des propriétés, et la détermination de la qualité de l’emplacement exige une connaissance spécialisée du marché local.

En outre, les dimensions juridiques et fiscales de l’investissement immobilier à l’étranger doivent être comprises. L’intérêt des investisseurs pour les investissements immobiliers à l’étranger s’est nettement accru dans un passé récent, mais ces mêmes investisseurs recherchent cependant des véhicules d’investissement qui tiennent compte des spécificités locales. Au cours des dernières années, le nombre et la valeur marchande des véhicules immobiliers indirects privés (REIT) ont augmenté pour répondre à ce besoin. Contrairement aux titres immobiliers, ces investissements se comportent de manière très similaire aux investissements immobiliers directs.

A propos de l’immobilier international, nous vous suggérons la lecture de l’article « Immobilier international: comment tirer profit d’une catégorie d’actif en pleine évolution? », publié sur Investir.ch.

Pondération optimale des actifs immobiliers

Dans la plupart des marchés, les analyses quantitatives démontrent que la réduction des risques découlant de l’intégration de l’immobilier dans un portefeuille d’actifs mixtes se situe entre 10 et 15% en termes d’écart-type, entendons que la volatilité du portefeuille peut être réduite de 10 à 15% pour un niveau de rendement donné lorsque l’immobilier est intégré dans le portefeuille.

L’immobilier a ainsi un rôle important à jouer dans la diversification des portefeuilles mixtes, et les études quantitatives sur ce sujet démontrent que la pondération optimale de l’immobilier dans les portefeuilles multi-actifs est de l’ordre de 15 à 20%. Certaines études ont même rapporté des pondérations allant jusqu’à 30-40% pour l’immobilier dans un portefeuille mixte optimal. Ces résultats dépendent en partie de la prise en compte des seuls actifs financiers nationaux ou des actions et obligations internationales. Dans ce dernier cas, le poids de l’immobilier diminue légèrement.

Les avantages positifs de l’intégration de l’immobilier sont encore plus importants lorsque l’on considère les investissements immobiliers internationaux en plus des actifs immobiliers domestiques. La diminution des risques s’élève alors à environ 20% pour une pondération d’environ 25%.

Conclusion

Il est donc primordial d’examiner quels biens immobiliers directs ou titrisés devraient être inclus dans des portefeuilles d’actifs mixtes, et si les deux types de biens immobiliers devraient être pris en considération. Des deux types de biens immobiliers, c’est la détention directe qui procure les avantages de diversification les plus importants. Des avantages similaires sont obtenus à partir de véhicules privés indirects. Ils conviennent bien aux investisseurs dont la taille du portefeuille ne permet pas la constitution d’un portefeuille bien diversifié d’actifs immobiliers directs. Les placements immobiliers titrisés offrent certains avantages de diversification, mais moins que les placements directs. De tels investissements offrent généralement des avantages limités lorsque les investissements directs sont contenus dans un portefeuille.

Nous pouvons toutefois mentionner un avantage non négligeable de l’immobilier titrisé qui est la possibilité de couvrir les risques de cette classe d’actif à l’aide d’instruments dérivés listés directement disponibles pour les indices de référence ou synthétiquement à l’aide d’instruments dérivés sur les indices actions avec lesquels la corrélation est importante. Le sujet de la couverture des risques liés aux actifs immobiliers fera l’objet d’une prochaine publication.

Sources

Thomson Reuters, Bloomberg, SIX Swiss Exchange

Références

M. Hoesli and B.D. MacGregor, Property investment: principles and practice of portfolio management, Pearson Education Limited, Harlow, 2000.

M. Hoesli, J. Lekander and W. Witkiewicz, “International evidence on real estate as a portfolio diversifier”, Journal of Real Estate Research, 26(2), pp. 161-206, 2004.

M. Hoesli, J. Lekander and W. Witkiewicz, “Real estate in the institutional portfolio: a comparison of suggested and actual weights”, Journal of Alternative Investments, 6(3), pp. 53-59, 2003.

P.M.A. Eichholtz, “Real estate securities and common stocks: a first international look”, Real Estate Finance, 14(1), pp. 70-74, 1997.

D. Brounen, “Real estate stocks: real estate or stocks?”, working paper, University of Amsterdam, 2003.