Grâce à de nouveaux outils, les clients et les gérants ont maintenant la possibilité de savoir quelles sont les performances obtenues en moyenne pour la clientèle privée sur la place financière suisse et avec quelle prise de risque.

Un acteur indépendant

La société IBO fondée par Nicholas Hochstadter en 2005, rassemble sur sa plateforme, www.performance-watcher.ch, chaque jour les valeurs d’inventaire de milliers de portefeuilles de clients privés. Des tests sont effectués par IBO sur ceux gérés de manière discrétionnaire par des banques et des sociétés de gestion pour s’assurer de leur validité et de leur pertinence et, ainsi, générer les indices IBO. Il faut féliciter les gérants qui participent à ce travail de transparence et partagent de plus en plus ces statistiques avec leurs clients.

En plus d’être un outil de communication et de dialogue avec les clients, les données d’IBO peuvent aussi représenter un outil de management, car elles permettent, entre autre, à un responsable de la gestion discrétionnaire de faire le suivi du risque et des performances des portefeuilles gérés. IBO a développé un outil qui permet de visualiser de manière très simple à l’aide de pictogrammes la qualité des résultats obtenus.

Performances 2018

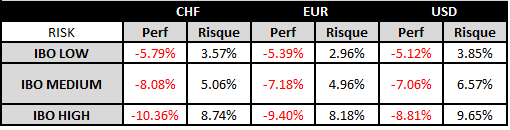

L’année 2018 aura été particulièrement difficile pour les investisseurs, peu d’actifs ayant obtenu un rendement positif, ce qui est très rare, une première même depuis 1972 selon Ned Davis Research. Dans les grandes classes d’actifs liquides, seul le cash en dollar et les obligations du Trésor US ont obtenu des performances positives entre 0 et 3%. Dans un tel contexte il était «normal» pour des investisseurs «long-only» d’obtenir des performances négatives.

Vu le niveau des taux d’intérêt, ce cas de figure pourrait bien se reproduire à chaque fois que les marchés actions terminent une année civile dans le rouge. Car lorsque les taux sont proches de zéro et même négatifs, il n’y a plus d’amortisseur en cas de baisse des actions.

Comme pour les années précédentes, les gérants ont ainsi été incités à prendre plus de risques sur la part obligataire, en renforçant les allocations aux obligations d’entreprises et émergentes ainsi que sur la dette «high yield». Malheureusement en 2018, cette prise de risque supplémentaire s’est traduite par des pertes supplémentaires.

Que penser des résultats 2018?

Comparons les trois profils «Medium Risk» d’IBO à un «dumb portfolio», qui se compose de deux actifs: deux ETF ou fonds indexés1 (la sélection proposée est un exemple purement illustratif): le premier est en bons du trésor du pays émetteur de la devise nationale, le deuxième en actions du marché national. Le portefeuille est constitué à parts égales de chacun des deux titres. Le risque est similaire à celui du «Risk Medium» d’IBO. Il est «bête», car il n’y a pas besoin de réfléchir pour le faire: il n’y a que deux actifs. Il est encore une fois «bête», car investir 50% en obligations d’Etat alors que l’on ne peut espérer beaucoup plus que de ne pas perdre, ce n’est pas une proposition très alléchante dans un contexte où l’inflation existe. Cependant c’est mieux que de se faire taxer son cash.

Les résultats sont peu flatteurs pour la profession des gérants de portefeuille. Comment expliquer la faiblesse en moyenne des gérants de fortune? Les moyens et les compétences mis en œuvre devraient permettre d’autres résultats, car malheureusement 2018 n’est pas une exception.

Il y a bien sûr l’explication comptable. La gestion coûte cher:

- Les commissions de gestion sont élevées.

- Il y a de nombreuses transactions de change, souvent onéreuses.

- Un nombre élevé de transactions payantes.

- Une proportion importante de produits structurés avec de courtes échéances

- Un mélange de ces éléments.

Mais ce qui «réduit» principalement la performance, c’est le manque de gouvernance de la gestion, notamment:

- Le processus d’investissement n’est pas documenté, on ne sait pas qui prend les décisions d’allocation et ni comment elles sont prises.

- La politique d’investissement n’existe pas, ou n’est pas documentée.

- Il y a confusion entre l’allocation d’actifs et son implémentation à l’aide des véhicules d’investissement.

- Il n’existe pas de règles d’implémentation, ni quels sont les véhicules d’investissement autorisés et dans quelles proportions.

- Il n’y a pas d’univers de titres et il n’y a pas de règles pour le définir.

- Il y a des interférences du management dans la gestion.

- Les gérants ont des objectifs annuels de rentabilité (ROA), ils vont donc favoriser les produits plus chers, avec moins de considération pour la qualité.

- Les produits «maison» sont sur-représentés dans les portefeuilles.

- Le profilage des clients n’est pas fait correctement, il n’existe pas de processus. La documentation est rudimentaire.

- Il n’y a pas d’outils de suivi du risque des portefeuilles des clients.

La grande majorité des institutions font de leur mieux, cependant comme pour le tennis, il y a peu de Federer de la finance. C’est pourquoi, il est essentiel de mettre en place une gouvernance irréprochable, et de la discipline. Cela n’empêche pas les erreurs d’appréciation, mais cela réduit considérablement le risque d’accident et le nombre de transactions. La mise en place d’une charte de qualité est le meilleur moyen de répondre aux besoins des clients et d’atteindre les objectifs fixés. Il n’y a pas de corrélation entre les moyens mis en œuvre et les résultats obtenus.

Le métier de la gestion de portefeuille est exigeant et difficile. Essayer d’anticiper les marchés financiers est une illusion. Il faut accepter un certain risque, c’est lui qui sera rémunéré dans le temps. Si le profil de risque du client a été bien déterminé, en tenant compte de sa fiscalité et de ses biais émotionnels, la volatilité de ses avoirs en période de turbulence boursière lui sera supportable.

La transparence qu’apporte PerformanceWatcher by IBO, dont le but premier est de garantir des liens de confiance, est une étape qui doit permettre à l’ensemble de l’industrie de la gestion de fortune d’évoluer. Banquier Privé, ce n’est pas uniquement gérant de fortune, fort heureusement, cela permettra de trouver de nouvelles sources de revenus. Il s’agit de passer plus de temps à l’écoute des clients afin d’anticiper leurs besoins, et passer moins de temps à regarder les écrans Bloomberg.

A propos de Premyss SA

Premyss SA est une société de conseil basée à Genève spécialisée dans les questions de gouvernance et de documentation des processus d’investissement. Ses services s’adressent principalement aux gérants indépendants et aux family offices.

1. Instruments composant le dumb portfolio, par devise de référence:

UBS ETF (CH) – SPI® (CHF) A-dis CHF / ISIN: CH0118923892

UBS ETF (CH) – SBI® Domestic Government 3-7 A-dis CHF / ISIN: CH0131872431

iShares Euro Government Bond Index Fund (IE) Class D Eur / ISIN: IE00BD0NC037

iShares Core MSCI EMU UCITS ETF EUR / ISIN: IE00B53QG562

iShares $ Treasury Bond 3-7yr UCITS ETF / ISIN: IE00B3VWN393

iShares Core S&P 500 UCITS ETF USD / ISIN: IE00B5BMR087