Après 10 ans de croissance, le S&P 500 a connu sa première performance négative en 2018 avec une baisse de -6.4%. Les marchés développés ont affiché une perte à 2 chiffres avec -13.5% pour le S&P500 et -11.8% pour le MSCI Europe au dernier trimestre. Le rendement moyen des gestionnaires actifs sur les grandes capitalisations boursières était de-14.3% (source Morningstar).

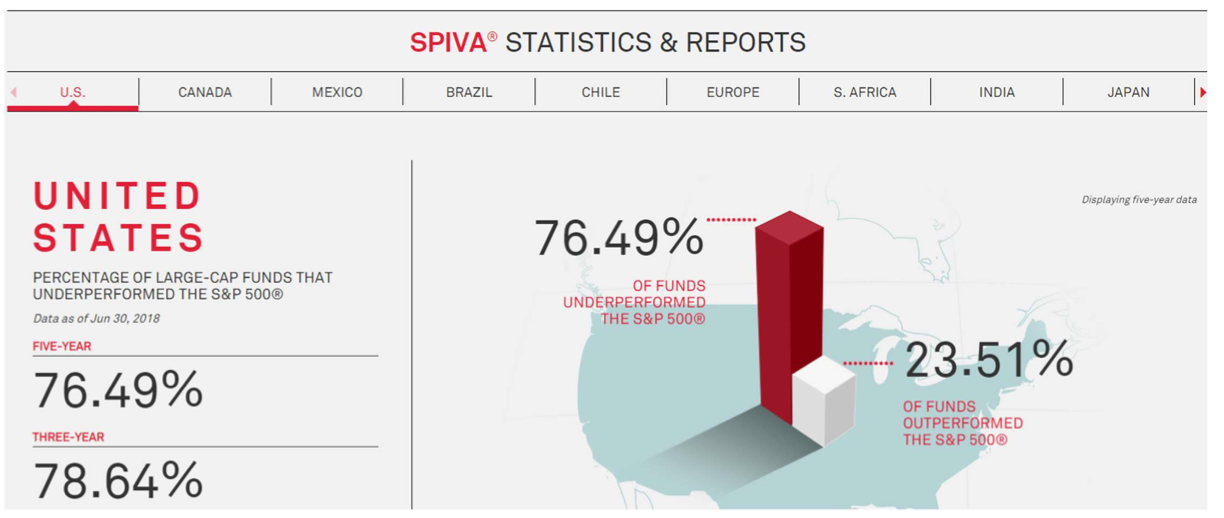

Cette année encore, Standard & Poors pourra brandir son indice SPIVA (S&P Indices vs Active) à la face de la gestion active et claironner que moins d’un quart des gestionnaires sont parvenus à battre le S&P 500 comme c’était encore le cas officiellement en juin dernier.

Parmi les malheureux battus par la gestion passive en 2018, nous trouvons le plus célèbre des gérants actifs, l’intouchable Warren Buffett (W.B.). Son portefeuille est particulièrement représentatif du positionnement de l’ensemble de l’industrie. En effet, 48% de ses positions se retrouvent dans le top 25 des actions les plus détenues par les gestionnaires de fonds mutuels aux Etats-Unis (source: www.kiplinger.com).

Ce principe de concentration est le révélateur de la domination de la pensée unique dans l’univers financier. J’aimerais parvenir à mettre en évidence l’impact sur le résultat de gestion d’une telle polarisation des investisseurs lors des différentes phases des marchés.

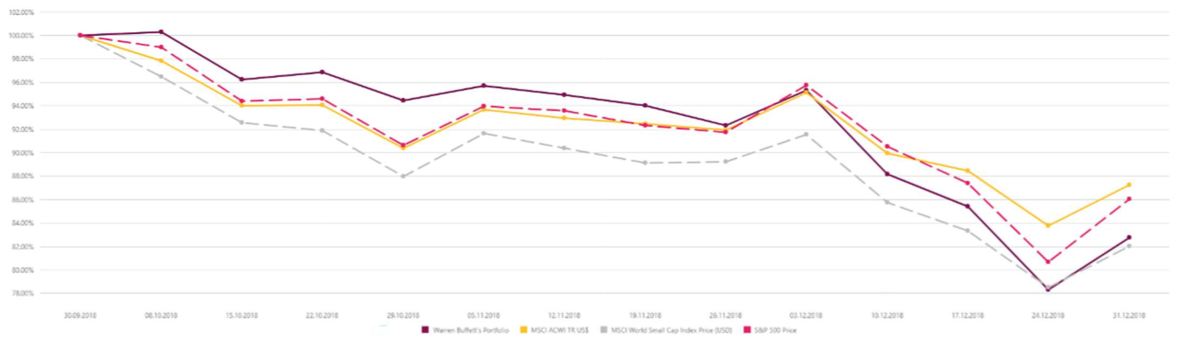

Durant la baisse des marchés le portefeuille de W.B. a subi au plus bas la même perte que l’indice MSCI World Small Cap. Les petites capitalisations subissant historiquement les plus forts reculs lors des krachs boursiers, leur résistance relative dénote un changement de comportement des investisseurs.

Rien de grave sans doute pour les défenseurs de l’oracle d’Omaha qui vous diront qu’il investit à «long terme» et de ce fait gagne toujours «à la fin» en appliquant toujours la même méthodologie. Mais comme disait Winston Churchill: il n’y a rien de négatif dans le changement, si c’est dans la bonne direction.

Depuis quelques années, il existe une alternative pour les investisseurs à long terme, qui voient dans les turbulences des marchés une opportunité d’accumuler des actions de sociétés dotées de modèles économiques durables: les indicateurs ESG.En employant un simple processus de sélection basé sur ces critères, il est possible de dénicher des petites capitalisations peu connues dont les investisseurs sont friands lorsque les marchés se montrent turbulents.

Ainsi, il serait intéressant de mettre en lumière les différences relatives entre une approche ESG et l’approche de «stock picking» traditionnelle. C’est à ce titre que je vous propose de comparer le portefeuille de W.B. à celui d’une sélection de petites capitalisations effectuée par le société genevoise CAPAnalysis sur la base de critères ESG.

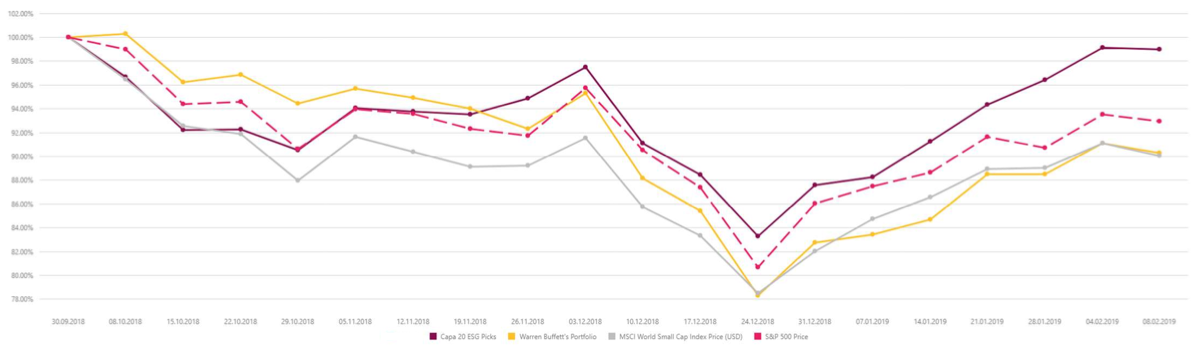

Lors du rebond début 2019 (qui a vu la plus forte hausse du marché actions U.S. depuis 1987), on constate d’une part que le portefeuille de W.B. colle à l’indice small-cap tout en mimant les mouvements du S&P 500. Ceci atteste pour le moins d’un manque d’intérêt partagé pour sa sélection.

D’autre part, je suis séduit par la performance de ma sélection durant les différentes phases de marché. En se basant uniquement sur 4 critères ESG et en sélectionnant les best-in-class, je suis parvenu à constituer un portefeuille qui semble léviter au-dessus de la mêlée.

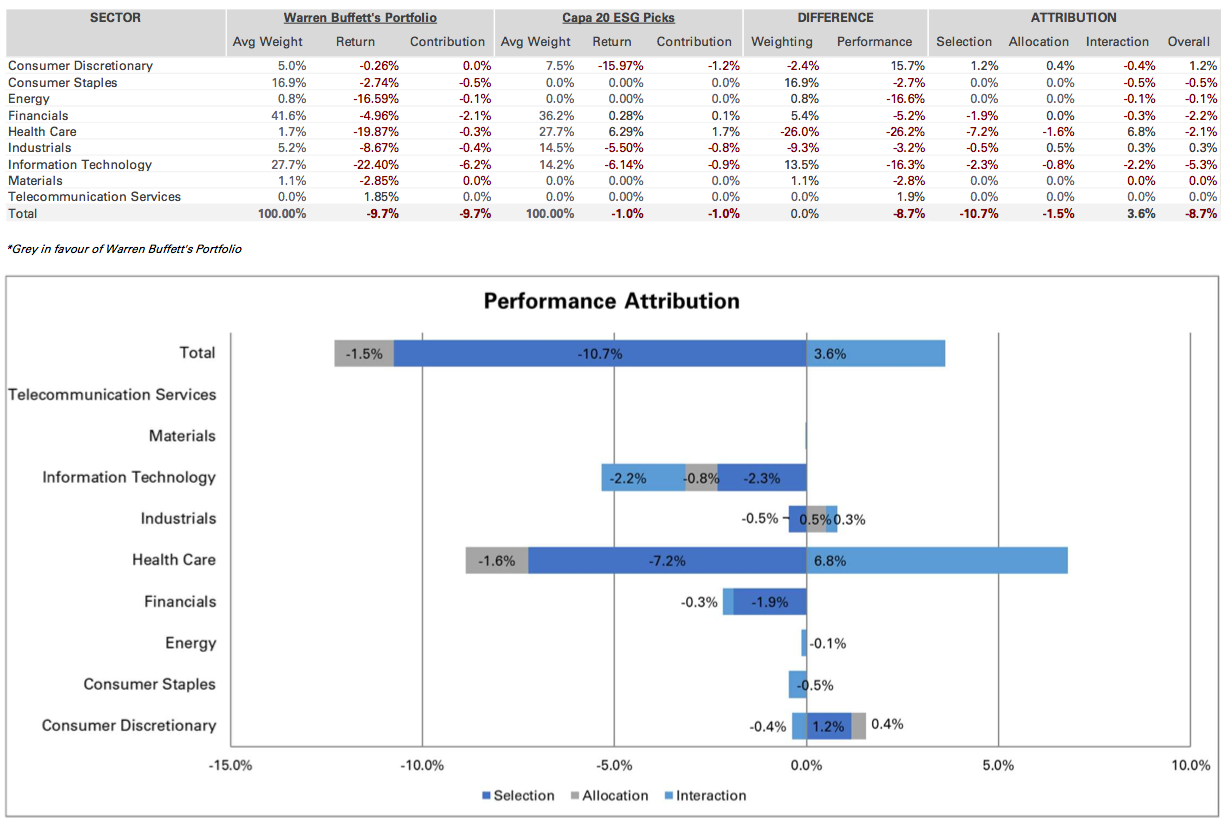

Une simple attribution sectorielle de la performance révèle que W.B. a sous-performé depuis 4 mois dans la majorité des secteurs. Particulièrement ceux dans lesquels ses participations sont les plus importantes. Dans mes prochains post je me livrerai à une analyse plus détaillée de la composition des portefeuilles.