L’année passée ressemble à un cauchemar pour les investisseurs qui avaient fêté 2017 avec champagne et cotillons. Les caisses de pension suisses ont affiché une performance négative moyenne de 3,45%. Les retraités et futurs retraités suisses ne se réjouissent pas vraiment. Mais qu’en est-il chez nos voisins norvégiens?

Performance

Les marchés n’ont pas épargné les gestionnaires du fonds souverain norvégien. Celui-ci a perdu 6,1% avant frais de gestion. Comment? Les investissements en actions ont baissé de 9,5% alors que les obligations ont gagné 0,6% et l’immobilier 7,5%. Les coûts de gestion de la caisse de pension représentent 0,05%.

Cette performance aura été la deuxième plus mauvaise depuis 1998. La plus mauvaise année, sans surprise, fût 2008. C’est aussi durant cette année que les règles d’investissement on été changées pour accorder plus d’importance aux actions. Notons qu’en 2018, la part investie dans ces dernières a encore été accrue. Les mauvaises langues diront que lorsque le fonds augmente sa part en action, il est temps de vendre celles-ci.

Nous pouvons constater que la performance globale du fonds souverain est évidemment fortement corrélée à celle des actions. Les années 2008, 2009 et 2018 attestent de ce fait.

Politique d’investissement

Certes, la politique d’investissement est relativement classique mais il aura fallu attendre 2011 pour que l’immobilier fasse son apparition. Il joue son rôle défensif lorsque les marchés subissent de forts mouvements, surtout baissiers.

De plus, n’étant pas coté, il n’est pas affecté par la volatilité des actifs traités en bourse.

A la fin de 2018, le fonds est investi dans 73 pays et 50 différentes devises. Plus de 9’000 compagnies sont représentées. Ce fonds est investi à hauteur de plus de 2% du capital de 1’406 entreprises et de plus de 5% du capital de 34 sociétés.

Des obligations de plus de 1’200 sociétés constituent l’allocation aux instruments à rente fixe.

Les investissements en actions et obligations dans les pays dits « frontières » sont presque insignifiants.

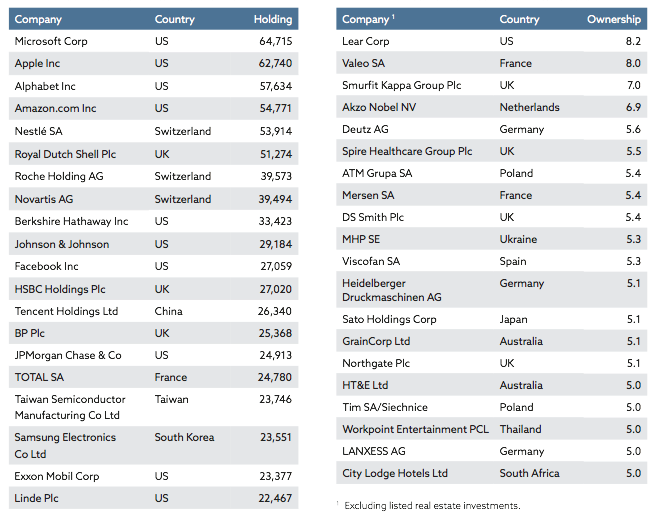

Principales positions en actions

Dans la poche actions, les positions les plus importantes sont Microsoft, Apple, Alphabet, Amazon et Nestlé mais en termes de participation au capital, Lear et Valeo sont les deux sociétés dans lesquelles le fonds souverain détient le pourcentage le plus élevé.

Les deux tableaux suivants montrent la composition géographique et sectorielle des investissements en actions. Ce qui permet de voir que les Etats-Unis sont moins représentés que dans les indices MSCI.

Au début de l’année 2018, plusieurs voix se sont élevées pour que les caisses de pension accordent plus de poids aux actions. En effet, les taux bas n’avaient guère favorisé les obligations durant les années précédentes. Les échos de ces clameurs ont résonné aux oreilles des membres du gouvernement norvégien qui a augmenté la part maximale des investissements en actions à 80% du portefeuille. Les gestionnaires ont suivi les nouvelles directives mais un peu tard et, à la fin 2018, suite à la baisse des marchés, le portefeuille du fonds souverain ne comportait «que» 66,2% en actions.

ESG

La philosophie d’investissement ne se limite plus aux parts investies dans les différentes classes d’actifs (actions, obligations, immobilier ou autre) mais est teintée de «responsabilité». Depuis quelques années, les dirigeants du fonds souverains ont fait part de leur souci de considérer des règles d’ESG dans la sélection des différents investissements. Ils appliquent ainsi les principes édités par les Nations Unies et l’OCDE.

Le respect de l’eau, en particulier des océans, est un des facteurs clairement définis lors du processus de sélection des investissements. Le changement climatique est aussi un des thèmes les plus étudiés par les membres du comité de gestion du fonds. L’avenir nous dira si l’application de ces critères apportera non seulement une bonne conscience mais aussi une touche positive à la performance.