Il y a encore quelques années, les investisseurs étaient nombreux à estimer qu’il était difficilement envisageable d’appliquer des principes de durabilité également à leurs investissements dans des actions des pays émergents. Soit les données ESG faisaient tout simplement défaut, soit elles ne respectaient pas les normes. Aujourd’hui, il est reconnu que les critères ESG appliqués sont une source d’alpha dans les pays émergents.

Des mutations structurelles soutenues qui stimulent la croissance

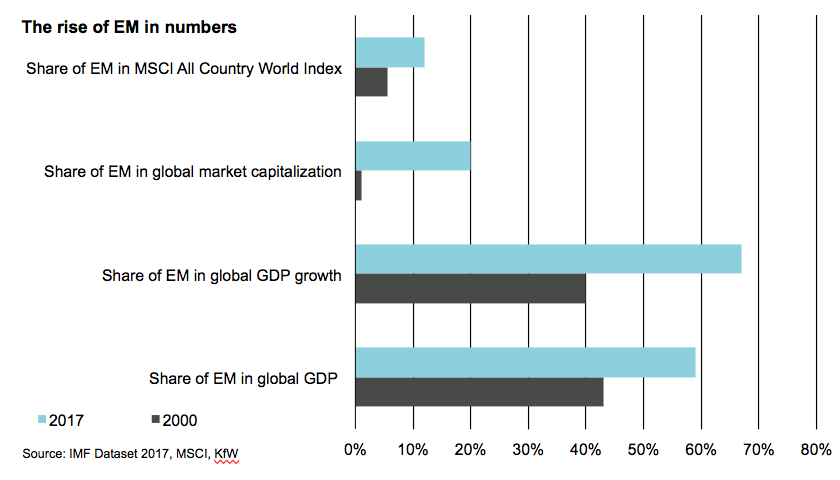

L’essor des pays émergents (PE) est l’un des principaux moteurs de la croissance mondiale. Pour comprendre l’impressionnante expansion économique de ces marchés, il faut jeter un regard sur le passé. Il y a une trentaine d’années, les pays émergents ont commencé à libéraliser leurs marchés et à les arrimer au commerce mondial.

Dans le même temps, ils ont poursuivi la réforme de leurs entreprises publiques, qui prédominaient dans l’« ancienne » économie, et ont investi dans des secteurs de l’infrastructure tels que les télécommunications, les aéroports et les réseaux ferroviaires et routiers.

Disposant d’une main-d’œuvre bon marché, ils ont été en mesure de produire des biens à bas prix pour les pays industrialisés, donnant naissance à une nouvelle plaque tournante de la production industrielle et devenant l’« atelier du monde ».

Au fil des ans, les pays émergents ont acquis un savoir-faire étendu, adapté avec succès les systèmes et processus des pays occidentaux et exploité l’avantage de leur position de « retardataires ». Ils sont ainsi devenus les principaux fournisseurs de produits spéciaux, générant l’émergence d’une classe moyenne grandissante.

Dans le même temps, l’augmentation des salaires et l’accroissement de la prospérité ont modifié les besoins et les modèles comportementaux des consommateurs.

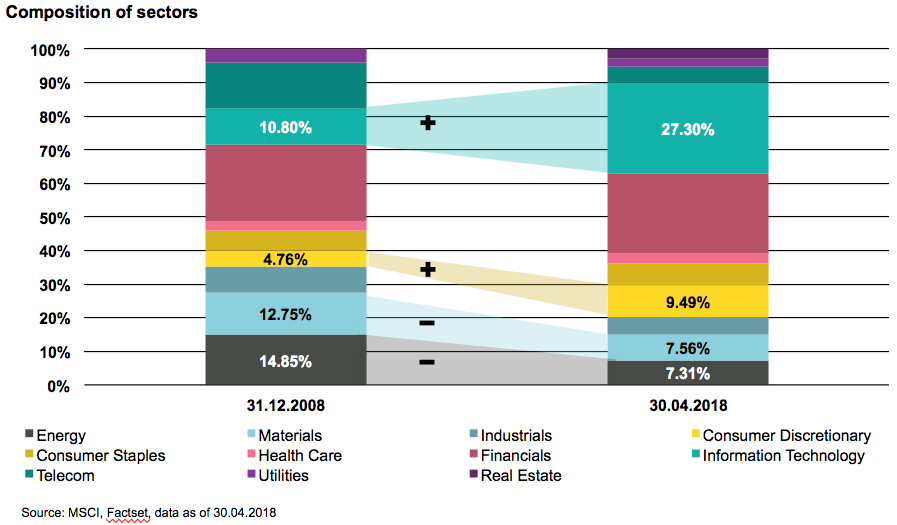

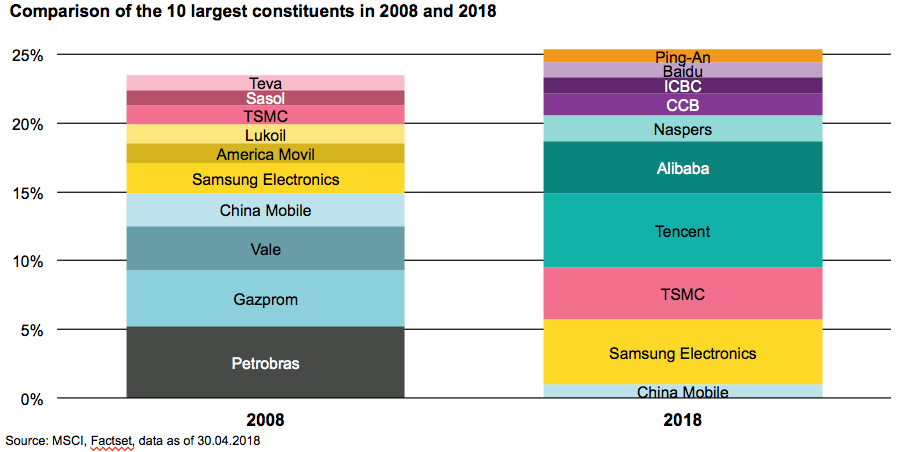

Au cours des dix dernières années, de nombreux pays émergents ont renforcé l’orientation de leurs économies sur les services et la consommation, mettant l’accent sur les produits de haute technologie et les biens de consommation de base. Les mutations structurelles décrites se reflètent également dans la modification de la composition de l’indice de référence des actions.

Élément important pour les pays émergents : le développement durable

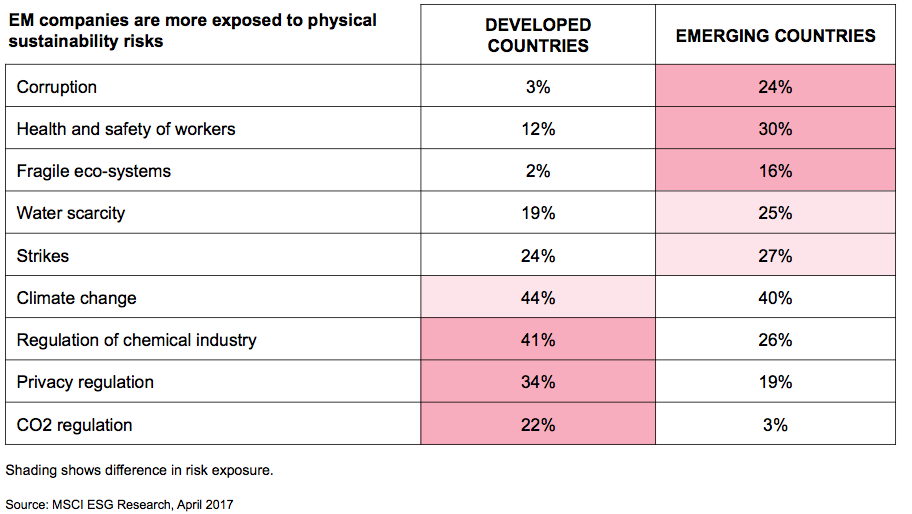

L’examen attentif des pays émergents montre que les risques ESG y sont particulièrement prononcés. Près de 90 % des réserves mondiales de pétrole se trouvent dans cette région, où vivent également 80 % de la population mondiale.

À l’échelle mondiale, ces marchés possèdent également la majeure partie des terres arables pour la production alimentaire et des réserves d’eau potable. 16 % des entreprises des PE dépendent d’écosystèmes sensibles, contre seulement 2 % dans les pays développés.

Parmi les entreprises souffrant de pénurie d’eau, 25 % sont situées dans les pays émergents contre 19 % dans les pays industrialisés. Il n’est donc pas surprenant que le nombre des entreprises exposées à des risques de durabilité soit nettement plus élevé dans les pays émergents que dans les pays développés.

Pour être en mesure de proposer une valeur ajoutée, ou alpha, à nos clients, il est nécessaire que nous prenions en compte ces facteurs et que nous analysions leurs répercussions financières éventuelles sur les entreprises.

Les entreprises des pays émergents rattrapent leur retard

Les statistiques montrent que les entreprises des pays émergents font de grands progrès dans l’amélioration de leurs facteurs ESG. Au cours des 15 dernières années, les pays dont les notes ESG ont le plus évolué étaient la Malaisie, Taïwan, la Thaïlande ainsi que la Chine. Rares en effet sont ceux qui savent que l’« Empire du Milieu » a fermé des dizaines d’usines ces dernières années. Le gouvernement chinois a reconnu que la pollution environnementale massive affectait tout autant la santé de la population chinoise que la croissance économique du pays. Il a donc introduit de nouvelles normes. Dans certains pays développés en revanche, les notes ESG se sont détériorées, notamment dans le domaine environnemental.

La gestion des risques de durabilité dans les pays émergents

Les entreprises publiques méritent une attention particulière

Dans les pays émergents, les aspects critiques de la gouvernance des entreprises sont notamment la complexité des structures de ces dernières (participations réciproques, p. ex.), leur appartenance à quelques familles et la présence d’actionnaires majoritaires. La proportion d’entreprises ayant des actionnaires majoritaires y est environ trois fois plus élevée (44 % des entreprises du MSCI Emerging Markets) que dans les pays industrialisés (14 % des entreprises du MSCI World). Cette situation mérite une attention particulière afin de préserver les droits des investisseurs en tant qu’actionnaires minoritaires. Le contexte joue ici un rôle important. Prenons l’exemple de la Corée du Sud. Pendant la guerre de Corée de 1950-1953, la Corée du Nord et la Corée du Sud étaient toutes deux extrêmement pauvres.

À cette époque, le Président de la Corée du Sud confia à quelques entreprises familiales la tâche de développer l’économie sud-coréenne et de créer des emplois mieux rémunérés. Cette initiative permit à la Corée du Sud d’échapper à une pauvreté dévastatrice. Aujourd’hui, ces familles, les chaebol, dominent l’économie de la Corée du Sud. Le mot chaebol, qui est construit sur la combinaison des idéogrammes signifiant « richesse » et « clan », désigne de grands groupes composés d’entreprises liées les unes aux autres et généralement dirigés par une famille fortunée.

Il existe plusieurs groupes de ce type en Corée du Sud. À l’étranger, les plus connus sont Hyundai, LG et Samsung. L’un des aspects positifs à noter sont les rémunérations généralement moins exagérées que versent les entreprises des PE par rapport à celles des pays industrialisés. En Chine par exemple, les banques les plus importantes appartiennent à l’État et leurs personnels, équipes de direction incluses, sont essentiellement des employés de l’État qui ne reçoivent donc pas de rémunération excessive.

Influence des facteurs ESG sur le développement financier

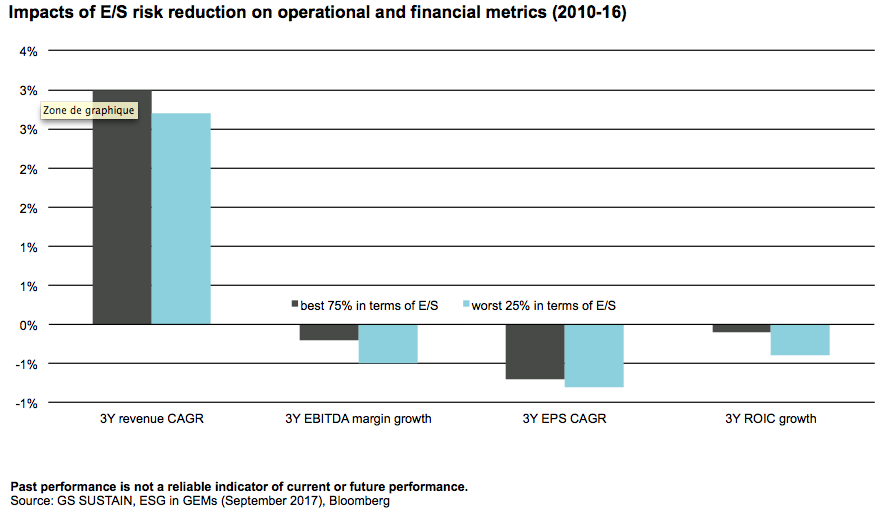

Une comparaison des chiffres relatifs à la marche des affaires des entreprises durables montre que la croissance du chiffre d’affaires, les marges et la croissance du bénéfice par action sont généralement plus élevées pour les entreprises plus durables que pour celles présentant les notes ESG les plus défavorables.

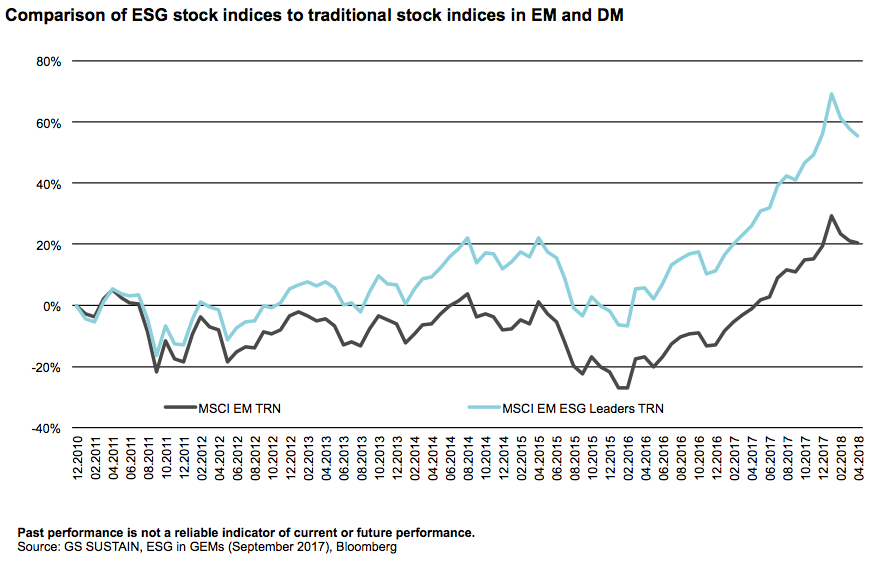

Si l’on compare l’évolution des indices MSCI traditionnels à celle de leurs homologues ESG, on parvient à la même conclusion : dans les pays émergents, l’indice ESG diffère à chaque fois plus fortement de l’indice traditionnel que sur les marchés développés, avec une accentuation de cette tendance au cours des cinq dernières années. Nous y voyons la preuve que l’étude approfondie des facteurs ESG dans les pays émergents peut permettre de réaliser un alpha.

Réduction de l’exposition aux risques ESG : une stratégie payante

Pour nous, cela signifie non seulement qu’il faut identifier les entreprises les plus durables, mais aussi éviter celles qui sont en retard en matière de durabilité.

Conclusion

L’essor des marchés émergents constitue l’un des principaux moteurs de la croissance économique mondiale. La constitution d’un portefeuille d’actions composé de chefs de file sectoriels présentant des valorisations attrayantes, qui sont clairement convaincants, qui se distinguent par une rentabilité des actifs constamment élevée et par de solides positions concurrentielles et qui abordent de manière efficace les questions de durabilité, nous permet de proposer à nos investisseurs un rendement positif et fiable sur le long terme.

Le présent document a été conçu uniquement à des fins d’information et ne constitue ni une incitation à l’achat ou à la vente de titres, ni une incitation à la remise d’une offre d’achat ou de souscription. Il n’est donc pas soumis aux « Directives visant à garantir l’indépendance de l’analyse financière» de l’Association suisse des banquiers. Vontobel, ses sociétés affiliées, les membres de sa (ses) direction(s), ses cadres dirigeants et/ou ses collaborateurs peuvent détenir et négocier des positions d’achat ou de vente de l’ (des) instrument(s) financier(s) mentionné(s) le cas échéant dans le présent document. La performance historique ne saurait préjuger des résultats actuels ou futurs. Le rendement peut augmenter ou diminuer en fonction des fluctuations monétaires. La valeur des devises d’investissement peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. The MSCI data is for internal use only and may not be redistributed or used in connection with creating or offering any securities, financial products or indices. Neither MSCI nor any other third party involved in or related to compiling, computing or creating the MSCI data (the “MSCI Parties”) makes any express or implied warranties or representations with respect to such data (or the results to be obtained by the use thereof), and the MSCI Parties hereby expressly disclaim all warranties of originality, accuracy, completeness, merchantability or fitness for a particular purpose with respect to such data. Without limiting any of the foregoing, in no event shall any of the MSCI Parties have any liability for any direct, indirect, special, punitive, consequential or any other damages (including lost profits) even if notified of the possibility of such damages. Bien que Vontobel Asset Management AG («Vontobel ») soit d’avis que les informations figurant dans le présent document s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Sauf autorisation émanant des lois de droits d’auteur, aucune de ces informations ne pourra être reproduite, adaptée, téléchargée pour une tierce partie, reliée, mise en exergue, publiée, distribuée ou transmise sous quelque forme que ce soit par quelque processus que ce soit sans le consentement écrit spécifique de Vontobel. Dans toute la mesure permise par la législation applicable, Vontobel décline toute responsabilité résultant de toute perte ou de tout dommage que vous encourez occasionné(e) par l’utilisation ou l’accès aux présentes informations, ou de son incapacité à fournir les présentes informations. Notre responsabilité pour négligence, violation contractuelle ou contravention à la loi résultant de notre incapacité à fournir les présentes informations dans leur intégralité ou en partie, ou pour tout problème posé par ces informations, qui ne peut être licitement exclu, se limite à la retransmission des présentes informations en intégralité ou en partie ou au paiement pour assurer cette retransmission, à notre gré et dans la mesure autorisée par la loi en vigueur. Aucun exemplaire du présent document ni aucune copie de celui-ci ne peuvent être distribués dans toute juridiction où sa distribution est limitée par la loi. Les personnes recevant le présent document doivent être conscientes de ces restrictions et les accepter. Ce document en particulier ne doit être ni distribué ni remis à des personnes américaines ni être distribué aux Etats-Unis. Toutes les entreprises décrites dans ce document peuvent, mais ne doivent pas, faire l’objet d’une position dans nos portefeuilles. Tous les pronostics, toutes les prévisions, estimations et autres hypothèses de ce document se basent sur une série d’estimations et d’hypothèses. Aucune garantie ne saurait être donnée quant au fait que ces estimations et hypothèses s’avèrent exactes si bien que les résultats effectifs peuvent fortement différer de ceux pronostiqués.