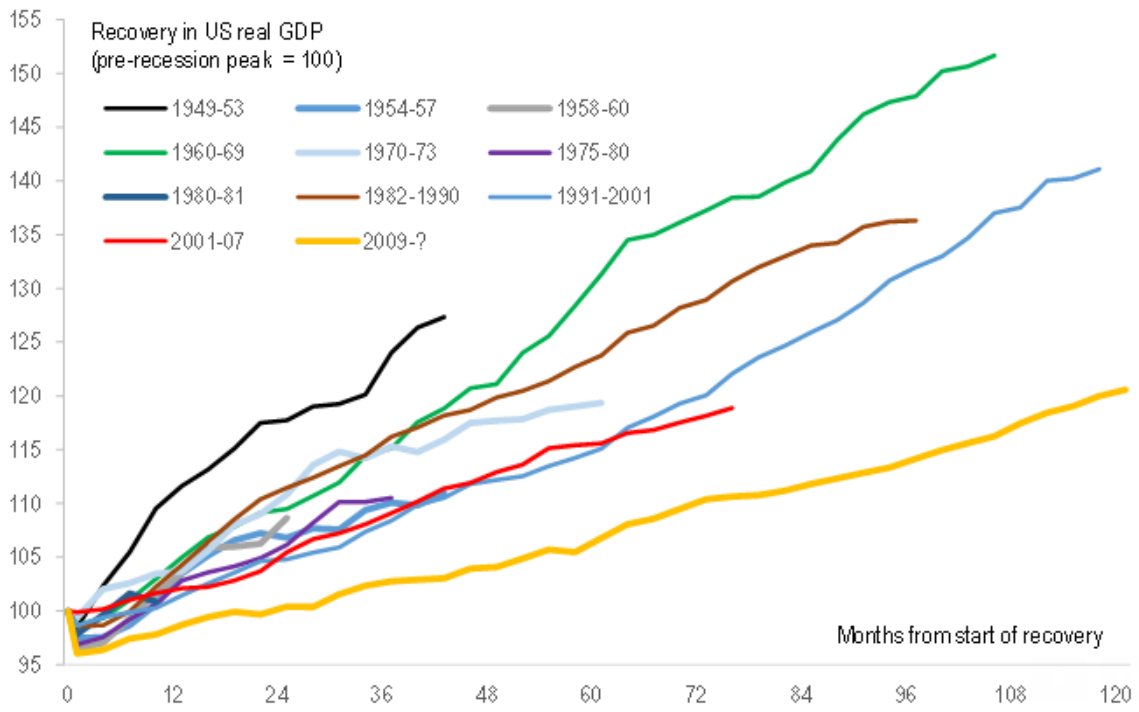

Il y a dix ans, les économies développées ont évité la déflation grâce à la vision de trois Mousquetaires, Bernanke, Paulson et Geithner qui ont sauvé le système financier / bancaire et quelques industries sensibles (constructeurs automobiles). C'était exemplaire.

Il a fallu des années à l’Europe pour réagir, avec des mesures différentes et plus modérées. La croissance s’étant révélée anémique dans les années qui ont suivi, une répression financière sans fin s’est installée: assouplissement quantitatif, taux d’intérêt directeurs zéro puis négatifs… Ces politiques, qui ont créé les conditions d’une longue phase de guérison, ont toutefois provoqué des effets secondaires négatifs: inégalités socio-économiques croissantes, dépendance à l’endettement et émergence de firmes zombies. La montée du mécontentement et l’élection de dirigeants perturbateurs ont récemment favorisé une certaine prise de conscience des décideurs. Le Green New Deal et les théories monétaires modernes en sont des exemples éclatants. En clair, la répression financière n’a pas traité la cause profonde de l’apathie économique. La dette n’a cessé de croître et l’inflation fait cruellement défaut. Le prochain ralentissement pourrait s’avérer particulièrement difficile à supporter et à guérir…

Les déséquilibres structurels persistent: l’investissement est moribond et l’épargne excédentaire. Les pays développés vieillissent. La Chine suivra rapidement. La propension à consommer s’affaiblit dans les économies vieillissantes, celle à épargner augmente. C’est un processus inéluctable. Les subventions publiques ont alimenté une offre excédentaire, endémique. En Chine par exemple, les industries lourdes faussent les prix de l’acier, de l’aluminium, etc. Les banques quasi-défaillantes continuent d’octroyer des crédits à des sociétés non rentables, également en… Allemagne. Il n’y a pas eu de «nettoyage» du marché. Cela rappelle le Japon au cours des dernières décennies. La politique économique américaine est imprévisible depuis l’élection de Trump, l’unilatéralisme et le protectionnisme ont rajouté à l’incertitude des entrepreneurs. Conséquence logique, l’ingénierie financière a remplacé les investissements productifs des entreprises. Globalement, la reprise du cycle de capex – productif – a été particulièrement faible depuis la grande crise financière de 2008-9.

Sources: RBC Capital Markets, Bloomberg

Une dose supplémentaire de répression financière se révélera improductive. Une politique d’incitation à l’investissement (tax credit) et de dissuasion à l’ingénierie financière sont nécessaires (limitation des buybacks et de la déductibilité des charges financières). Des annulations de dettes (student loans aux États-Unis ?), voire la mutualisation des risques en Europe sont incontournables. Une véritable union / restructuration du système bancaire Européen s’impose. Des initiatives majeures – bien pensées et équilibrées – sur le climat pourraient gagner l’adhésion du public et favoriser les coalitions transfrontalières.

L’Europe n’a pas explosé après les élections récentes. Tant mieux, d’autant que les nouveaux responsables politiques semblent porteurs d’un certain espoir de réforme. Parmi eux, Christine Lagarde efficace et pragmatique lors de graves crises au FMI pourrait être un sparring-partner pour l’Allemagne, qui est confrontée à des défis inhabituels.

Conclusion: une panne de moteur guette l’économie mondiale

Ne soyons pas complaisants, les politiques monétaires non-conventionnelles ne sont que palliatives. Des conditions financières plus favorables, bien accueillies à court terme par les marchés, ne résoudront rien. Elles permettront sans doute d’éviter une récession à court terme. Mais à moyen terme, il faudra une réponse Schumpetérienne pour éviter que le prochain trou d’air conjoncturel ne se transforme en grave crise.

L’optimisme récent des marchés financiers nous semble exagéré, sachant notamment que

- au fond, rien n’a été résolu entre la Chine et les États-Unis

- le fardeau de la dette – globale – ne cesse de progresser.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40