En l’absence de récession, le réveil pourrait être brutal sur les marchés obligataires.

Le monde a déjà largement amorcé son cycle d’assouplissement. Des dizaines de banques centrales ont déjà agi. Certains pays ont baissé leurs taux pour affaiblir leur monnaie, quand d’autres ont été obligés de le faire car leurs positions relatives en matière de politique monétaire devenaient trop restrictives.

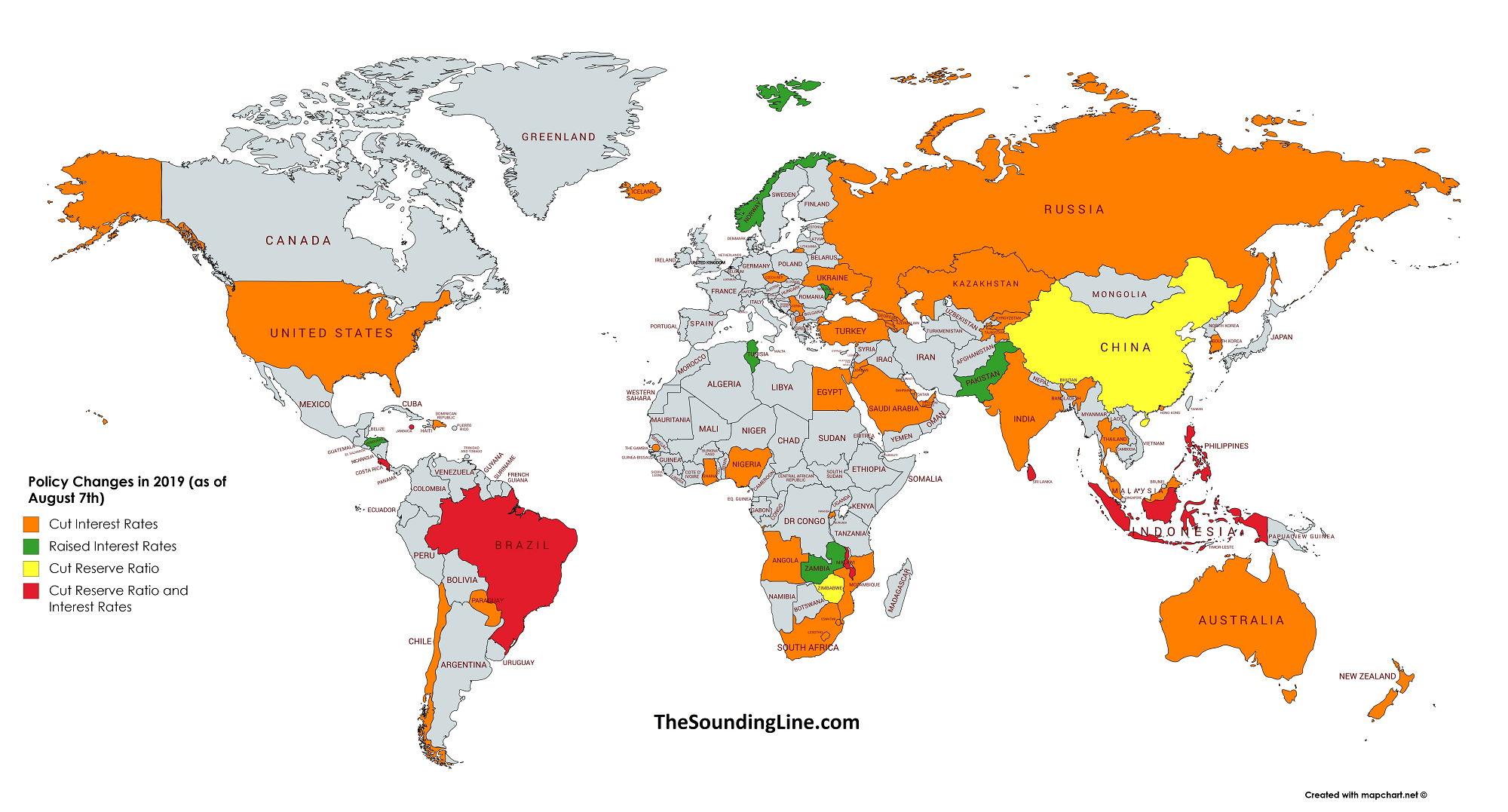

Cette année déjà plus de 40 banques centrales ont réduit leurs taux directeurs, leurs exigences en matière de réserves obligatoires, voire les deux. Cela inclut les principales économies comme les États-Unis, la Chine, l’Inde, la Russie, le Brésil, la Corée du Sud et l’Australie. La BCE devrait rejoindre ce groupe en septembre en annonçant une baisse des taux et en relançant son programme d’assouplissement quantitatif. Seuls 6 pays ont étonnement pris le chemin inverse en relevant leurs taux, la Norvège et le Pakistan étant les cas les plus remarquables à cet égard.

La semaine passée encore, 4 banques centrales ont abaissé leurs taux, principalement dans la région Asie Pacifique. La décision de la banque centrale néozélandaise (RBNZ) a été la plus surprenante car personne ne s’attendait à une détente de 50 bps. Dépassant également les attentes du marché en faveur d’une baisse de 25 pbs, la banque centrale indienne (RBI) a décidé de davantage stimuler l’économie avec une réduction de 35 pbs. Les banques centrales de Thaïlande et des Philippines ont assoupli de 25 pbs.

Cela a de fortes répercussions sur les marchés obligataires souverains. Le taux du Bund allemand à 10 ans a atteint -0,6%, toutes les obligations allemandes, y compris les obligations à 30 ans, affichent des rendements négatifs et le taux américain à 30 ans est à son plus bas niveau historique. La confiance dans les banques centrales est nulle. Il existe de sérieux doutes sur leur capacité à restaurer la confiance ou rétablir la croissance. Plus de 15 trillions de dollars de dettes ont des rendements négatifs et l’appétit des investisseurs ne montre aucun signe de fatigue. En Autriche, l’obligation d’Etat à 100 ans avec une échéance au siècle prochain (2117) se négocie désormais à deux fois sa valeur nominale.

Selon les données compilées par Consensus Inc., 73% des investisseurs recherchent les obligations d’Etat. En outre, des indicateurs techniques, tels que le RSI, soulignent que les obligations américaines sont surachetées. Historiquement, acheter des obligations dans ces conditions est un désastre.

La Fed s’inquiète de la déflation. Alors, est-il temps de se préoccuper de l’inflation, d’autant plus que les craintes inflationnistes n’ont jamais été aussi basses ces 10 dernières années? Le prochain symposium de Jackson Hole, du 22 au 24 août, pourrait être la clé.

L’Allemagne envisage d’abandonner sa politique d’équilibre budgétaire longtemps privilégiée afin de financer un programme climatique coûteux avec de nouvelles dettes. Les investisseurs n’anticipent plus d’accord commercial possible entre les États-Unis et la Chine.

En résumé

- Beaucoup de mauvaises nouvelles sont déjà escomptées

- Un tel cycle d’assouplissement, synchronisé et global, est inhabituel

- Les politiques monétaires seront un moteur moins important du marché des changes au S2

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40