Il semble bien que les attentes irréalistes des investisseurs ne seront certainement pas honorées ces prochains trimestres...

La profusion de liquidités, corollaire d’une décennie de répression financière, favorise les marchés financiers au travers du processus bien connu de « reflation du prix des actifs ». La sphère financière gonfle. Les prix de l’immobilier s’envolent, au point d’inquiéter les autorités de surveillance qui multiplient les mesures contingentement du crédit, prisonnières qu’elles sont des taux d’intérêt bas. Parmi les autres signes d’une certaine surchauffe, on observe aussi une frénésie pour les entrées en bourse (IPO) de sociétés – disruptives – très souvent issues du secteur de la technologie. Parmi elles, les plus prisées sont les licornes. Il s’agit de sociétés privées, qui dépassent en termes de valeur boursière (capitalisation) le montant de 1 milliard de dollars, lorsqu’elles sont introduites en bourse.

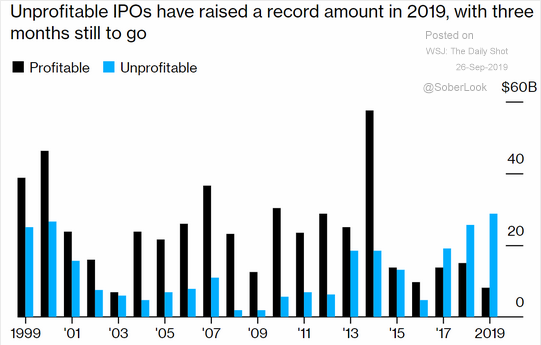

Les premiers signes – classiques – de complaisance des investisseurs ont été observés tant au niveau du volume de ces nouvelles émissions, que de leur nature. Ainsi, après des années creuses, avec peu d’introductions en bourse de start-ups de la nouvelle technologie, les vannes se sont à nouveau ouvertes tout grand en 2019. A tel point que, au premier semestre 2019, la valeur de plus de 170 entreprises américaines (anciennement privées) dépassent le milliard de $, contre à peine 10 il y a environ 10 ans.

Source : Bloomberg

Un segment si pointu et recherché du marché – le licornes – commence à inquiéter. Il faut dire qu’une très grande majorité des entreprises technologiques (plus de 80% selon Recode) introduites en bourse en 2018 ne sont pas rentables. Cette proportion très élevée n’a été observée qu’en 2000, année de la bulle Internet. Sans vouloir être prophète de malheur, il semble bien que les attentes exagérées / irréalistes des investisseurs ne seront certainement pas honorées ces prochains trimestres…

Parmi les sociétés les plus flamboyantes, Uber et Lyft ont fait les gros titres dernièrement. Le directeur général de Uber, qui a longtemps crevé l’écran, a personnellement pesé sur la crédibilité de l’entreprise, voire sur la durabilité de son modèle d’affaires. Mais au cours des derniers jours, un autre joyau de la cote, We Company (société mère de WeWork), a dû reporter son introduction en bourse après un examen approfondi par les investisseurs des pertes et de la gouvernance d’entreprise, ainsi que de son modèle d’affaires reposant sur des engagements à long terme et des revenus à court terme. On apprend que WeWork a mis fin à tous les nouveaux contrats de location avec les propriétaires. Airbnb devrait également être coté en 2020.

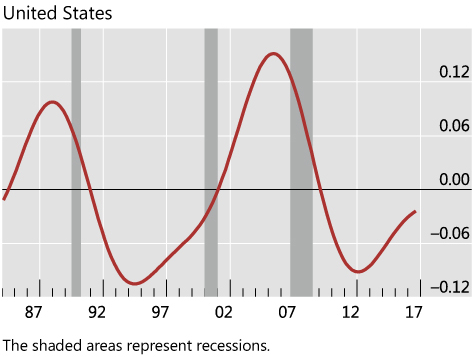

PS: il est très probable que la courbe rouge soit à nouveau >0,10 en 2019…

Le fardeau de la dette devient une source de préoccupation croissante des marchés. Des organisations supranationales telles que l’OCDE, le FMI, etc. sont en train de livrer leurs prévisions pour 2020. Elles sont globalement revues à la baisse. En résumé, la croissance mondiale devrait à peine côtoyer les 3% en 2020, ce qui est considéré comme la « vitesse de décrochage » par nombre d’économistes. Bien sûr, ces organisations ont tendance à être « en retard », c’est-à-dire qu’elles ne prévoient que très rarement les chiffres avec une précision raisonnable et, surtout, qu’elles n’anticipent que rarement les changements de tendance. A ce stade tardif du cycle économique, il convient de prêter une attention particulière aux indices annonciateurs de ralentissement conjoncture et de contraintes sur le cycle du crédit. D’ailleurs, selon une étude fouillée de la BRI, les cycles financiers / crédit ont tendance à s’accélérer (s’enflammer) juste avant… les récessions.

Ce qui parait sûr, c’est que la frénésie pour les IPO technologiques semble s’achever. La vulnérabilité des entreprises les plus flamboyantes – les licornes – va continuer de poser souci. D’ailleurs, certains mastodontes, qui génèrent un important cash-flow libre négatif, subissent le même sort. On pense notamment à Netflix, Tesla, etc.

La chute rapide, de 3,25% à 1,50% au cours des derniers trimestres, des taux souverains à long terme de l’emprunt-phare américain à 10 ans, corrobore l’idée d’une fin de cycle proche, voire d’un ralentissement conjoncturel brutal.

En conclusion, les signes indiquant que nous approchons de la fin du cycle de crédit se multiplient. C’est traditionnellement une période où la prudence et la sélectivité sont mieux récompensés que la prise de risque excessive.

Gare aux licornes!

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40