Le déclin industriel est structurel lorsque les pays atteignent un stade de maturité économique.

Les grands conglomérats industriels se développent souvent lors du processus de décollage économique des pays, qui se détachent du secteur primaire (agriculture). Leur essor s’accompagne souvent du renforcement des secteurs militaire et de la défense.

Au Japon, ces conglomérats – les zaibatsu – ont eu une grande influence sur les politiques nationales et étrangères du pays. Ils ont été démantelés après la seconde guerre mondiale (par les Alliés). Les survivants (multinationales financières et industrielles) ont été décimés par l’éclatement de la bulle finacière. Aujourd’hui, aucun des quatre grands groupes, à savoir Mitsui, Mitsubishi, Sumitomo et Yasuda, n’est une multinationale importante. En Corée du Sud, les Chaebol ont permis au pays d’atteindre dans les années 90 le statut de grand pays nouvellement industrialisé. À la suite de la crise financière asiatique de 1997, 11 des 30 plus grands Chaebol se sont effondrés (comme Daewoo). Les survivants sont devenus plus spécialisés et focalisés (Samsung).

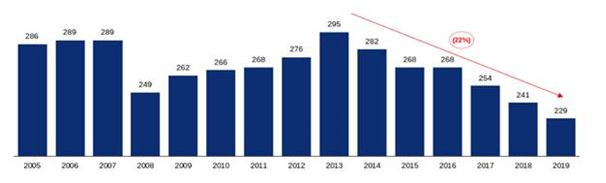

Au cours des dernières décennies, l’Europe a aussi subi une profonde désindustrialisation qui a détruit des milliers d’emplois. Les États-Unis connaissent aussi une désindustrialisation rapide, le pays devenant de plus en plus une économie de services. Le secteur manufacturier américain ne représente plus que 12% de la production américaine et moins de 10% au Canada. Le déclin de l’industrie manufacturière est encore plus évident lorsque l’on considère l’emploi plutôt que le PIB. Les industries productrices de biens n’emploient plus que 15% environ de la population active américaine. Les anciens poids lourds de la bourse tels que General Motors, General Electric et US Steel ont cédé la place à JPMorgan Chase, Walmart, UnitedHealth Group, etc.

Source : Facset

À l’avenir, de nouveaux chocs pourraient même accélérer ce processus. Par exemple, les secteurs de l’énergie seront de plus en plus confrontés au changement climatique. Le déclin industriel est structurel lorsque les pays atteignent un stade de maturité économique. Le rapatriement des emplois et la restauration de la prépondérance manufacturière américains ne sont qu’une nouvelle promesse inepte de l’administration Trump…

L’Allemagne est aussi dans la ligne de mire. Son secteur de la construction automobile est en passe de devenir obsolète / dépassé, car il n’a pas engagé suffisamment tôt le virage technologique (véhicules électriques, autonomes). L’incapacité de former des champions transnationaux est patente (aussi dans le secteur bancaire). L’échec de la fusion entre Alstom et Siemens est un symptôme de la myopie des décideurs européens. Le Brexit est un autre facteur négatif lorsqu’il s’agit de définir des projets communs en matière de sécurité, de défense et aérospatiaux…

Notre cycle économique a des particularités corrosives. Un processus de formation de surcapacités résulte du secteur public chinois, qui subventionne directement certaines industries lourdes, comme l’acier par exemple. Mais l’effondrement mondial des taux d’intérêt soutient également d’autres entreprises non productives / non rentables à survivre, ailleurs dans le monde. La Chine et la répression financière des pays développés soutiennent les zombies industriels, ce qui empêche les forces du marché de supprimer les surcapacités.

En conclusion, le secteur industriel surperformera lors d’une future ré-accélération cyclique de la croissance. Mais la pression structurelle continuera de peser. On évitera les grands groupes, particulièrement ceux fortement endettés. On privilégiera les entreprises clairement leaders et focalisées dans leur métier et les acteurs de niche / innovants.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40