La reprise économique actuelle est la plus longue de l'histoire, grâce aux liquidités abondantes injectées sans relâche par les banques centrales. Toutefois, dès lors que le cycle entre dans sa phase finale, la volatilité repart à la hausse et il apparaît de plus en plus risqué de s'en remettre simplement à la performance générale du marché. Les investissements dans des entreprises générant une croissance bénéficiaire régulière et prévisible permettent de protéger et de faire fructifier le capital investi tant sur les marchés haussiers que baissiers.

Head of Partnerships, Vontobel Asset Management

L’essor économique de ces dernières années s’est accompagné d’une augmentation des risques pour les investisseurs. Les valorisations des actions ont atteint des niveaux records, les indicateurs de récession s’affolent, le conflit commercial sino-américain n’est toujours pas résolu et la croissance mondiale ralentit. Dans le même temps, les banques centrales injectent des liquidités supplémentaires dans le système afin de prolonger le cycle. Un terreau propice à une recrudescence des incertitudes.

Qualité et conviction: les maîtres mots du moment

Bien qu’il soit tout simplement impossible d’anticiper précisément l’évolution des marchés, un gérant actif devrait toujours être en mesure de créer de la valeur, même en période de ralentissement conjoncturel.

En tant qu’investisseurs, nous mettons l’accent sur les valeurs de croissance de grande qualité et gardons un œil sur les risques tout au long du cycle économique. Nous investissons dans des entreprises qui emportent notre conviction de par leur profil robuste, leurs bénéfices pérennes et leur indépendance vis-à-vis de la vigueur de l’économie. Nous évitons en revanche les valeurs particulièrement sensibles aux variations cycliques et présentant un lourd endettement. Cette approche nous permet de protéger les actifs de nos clients contre les pertes, avec à la clé une croissance cumulative des bénéfices plus rapide sur le long terme.

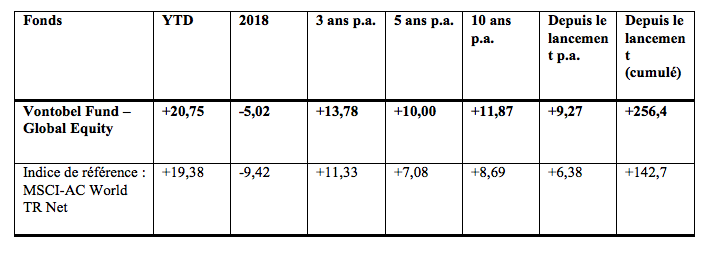

La performance historique ne préjuge pas de la performance présente ou future. Les données de performance ne tiennent pas compte des commissions et des frais engagés lors de l’émission et du rachat des parts. Le rendement du fonds peut augmenter ou diminuer en fonction des fluctuations monétaires. La valeur du capital investi dans le fonds peut augmenter ou diminuer. Aucune garantie n’est fournie quant au remboursement total ou partiel du capital investi. Date de lancement de la classe de parts I : 19/06/2008. La classe de parts I est assortie d’une commission de gestion réduite de 50% par rapport à celle de la classe de parts B. Les données de performance sont présentées comme suit :

a) Depuis le lancement de la classe de parts I réservée aux investisseurs institutionnels : performance nette de la classe de parts I

b) Avant le lancement de la classe de parts I : performance nette de la classe de parts B avec une commission de gestion réduite de 50%

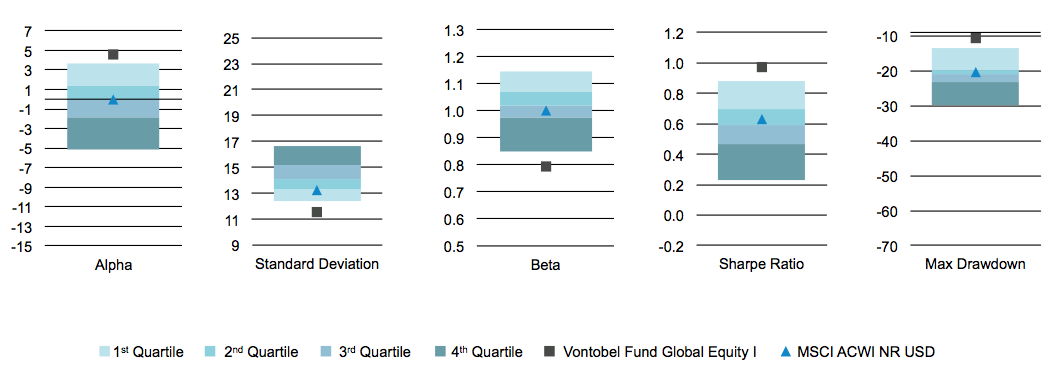

Au cours des dix dernières années, le Vontobel Fund-Global Equity a surperformé son indice de référence, alors qu’il affiche un niveau de risque inférieur à celui de ce dernier et de son groupe de comparaison. Le graphique suivant décortique les différents paramètres de risque, à savoir l’écart-type, le drawdown et le bêta, tous plus faibles. Nous sommes donc convaincus que notre fonds est bien positionné pour continuer à offrir un alpha supérieur, même lorsque l’incertitude et la volatilité règnent sur les marchés.

La performance historique ne préjuge pas de la performance présente ou future. Sur la base du rendement de la VNI. Groupe de comparaison : Morningstar EAA Fund Global Large-Cap Growth Equity. Période : 01/10/2009 – 30/09/2019. Indice de référence : MSCI All Country World (net). Source : Morningstar, Vontobel Asset Management, au 30/09/2019.

De l’importance de se montrer réaliste

Au cours des cent dernières années, il y a finalement eu peu de récessions et la plupart d’entre elles se sont révélées moins graves que prévu. Par ailleurs, elles ne sont pas forcément synonyme de crises, bien au contraire: les gérants actifs y voient l’occasion d’acheter à bas coût des titres d’entreprises de premier plan.

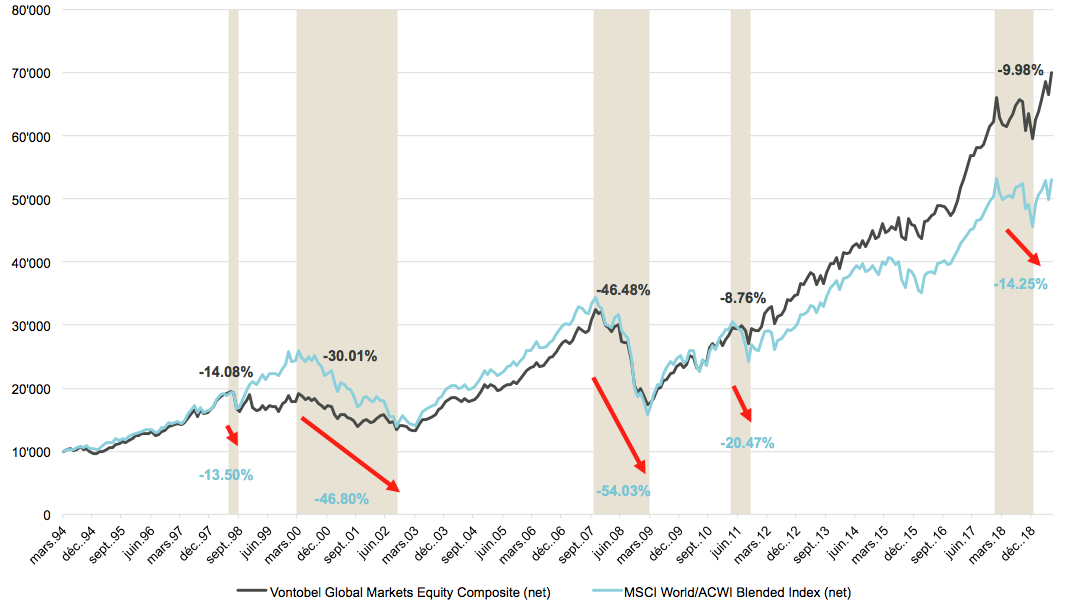

Comme le montre le prochain graphique , le Vontobel Global Equity Fund est parvenu à tirer son épingle du jeu sur des cycles de marché complets en exploitant les anomalies de valorisation lors des phases baissières et en se concentrant sur les entreprises présentant une croissance de qualité.

La performance historique ne préjuge pas de la performance présente ou future. Le graphique se fonde sur le composite Vontobel Global Equity. Depuis 2011, la performance du composite est comparée à celle de l’indice MSCI All Country World (Total Return Net Dividends). Avant le mois de janvier 2011, elle était comparée à celle de l’indice MSCI World (Total Return Net Dividends). Le graphique montre la croissance cumulée de 10.000 dollars américains. Les flèches représentent les 5 périodes de drawdown les plus importantes. Informations fournies à titre d’illustration uniquement en complément des données de performance du Vontobel Fund – Global Equity. Source: FactSet

La croissance constitue l’un de nos principes directeurs en matière d’investissement, aux côtés de la qualité et du prix. Il convient cela dit de préciser que nous faisons ici référence à la croissance structurelle, et non à la croissance cyclique, qui peut s’avérer dangereuse en cas de retournement de marché, voire conduire à la catastrophe si l’on paie cher pour de la croissance cyclique pensant qu’il s’agit de croissance structurelle. En tant qu’investisseurs axés sur la croissance de qualité, nous sommes en mesure d’éviter ces pièges car nous connaissons parfaitement les entreprises détenues en portefeuille, grâce, d’une part, à la définition restrictive de notre univers d’investissement et, d’autre part, aux recherches approfondies que nous menons au titre de chaque entreprise dans laquelle nous envisageons d’investir.

Ce document commercial a été produit pour des clients institutionnels dans les pays suivants LU CH.

Le présent document ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente de parts du fonds Vontobel/des actions du fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts de ce fonds de placement ne devraient être effectuées que sur la base du prospectus de vente («prospectus de vente»), des informations clés pour l’investisseur («KIID»), de ses statuts corporatifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. Ce document s’adresse uniquement à des «contreparties éligibles» ou à des «clients professionnels» tels que définis dans la directive 2014/65/CE (Directive concernant les marchés d’instruments financiers, «MiFID») ou par des réglementations similaires dans d’autres juridictions.

Nous attirons particulièrement votre attention sur les risques suivants: Les placements dans les valeurs mobilières de pays émergents peuvent subir de fortes variations de cours et, outre les incertitudes sociales, politiques et économiques, être soumis à des conditions-cadres opérationnelles et prudentielles qui diffèrent des normes en vigueur dans les pays industriels. Les monnaies des pays émergents peuvent également être soumises à des fluctuations plus importantes. L’univers de placement peut inclure des investissements dans des pays dont les bourses ne sont pas encore considérées comme des bourses organisées.

La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement du fonds peut augmenter ou diminuer en fonction des fluctuations monétaires. La valeur des devises d’investissement peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi.

Ces documents peuvent être obtenus gratuitement auprès des points de vente agréés, au siège du fonds, 11-13 Boulevard de la Foire, L-1528 Luxembourg, le représentant en Suisse: Vontobel Fonds Services AG, Gotthardstrasse 43, 8022 Zurich, en tant qu’agent payeur en Suisse: Bank Vontobel AG, Gotthardstrasse 43, 8022 Zurich. Vous trouverez de plus amples informations sur le fonds dans les derniers prospectus, les rapports annuels et semestriels ainsi que les informations clés pour l’investisseur («KIID»). Vous pouvez aussi télécharger ces documents sur notre site Internet à l’adresse vontobel.com/am. Bien que Vontobel Asset Management AG («Vontobel») soit d’avis que les informations figurant dans le présent document s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Sauf autorisation émanant des lois de droits d’auteur, aucune de ces informations ne pourra être reproduite, adaptée, téléchargée pour une tierce partie, reliée, mise en exergue, publiée, distribuée ou transmise sous quelque forme que ce soit par quelque processus que ce soit sans le consentement écrit spécifique de Vontobel. Dans toute la mesure permise par la législation applicable, Vontobel décline toute responsabilité résultant de toute perte ou de tout dommage que vous encourez occasionné(e) par l’utilisation ou l’accès aux présentes informations, ou de son incapacité à fournir les présentes informations. Notre responsabilité pour négligence, violation contractuelle ou contravention à la loi résultant de notre incapacité à fournir les présentes informations dans leur intégralité ou en partie, ou pour tout problème posé par ces informations, qui ne peut être licitement exclu, se limite à la retransmission des présentes informations en intégralité ou en partie ou au paiement pour assurer cette retransmission, à notre gré et dans la mesure autorisée par la loi en vigueur. Aucun exemplaire du présent document ni aucune copie de celui-ci ne peuvent être distribués dans toute juridiction où sa distribution est limitée par la loi. Les personnes recevant le présent document doivent être conscientes de ces restrictions et les accepter. Ce document en particulier ne doit être ni distribué ni remis à des personnes américaines ni être distribué aux Etats-Unis. Toutes les entreprises décrites dans ce document peuvent, mais ne doivent pas, faire l’objet d’une position dans nos portefeuilles. Tous les pronostics, toutes les prévisions, estimations et autres hypothèses de ce document se basent sur une série d’estimations et d’hypothèses. Aucune garantie ne saurait être donnée quant au fait que ces estimations et hypothèses s’avèrent exactes si bien que les résultats effectifs peuvent fortement différer de ceux pronostiqués.