Les nouvelles émissions d'obligations privées ont cessé, les sociétés préférant attendre que les incertitudes se dissipent.

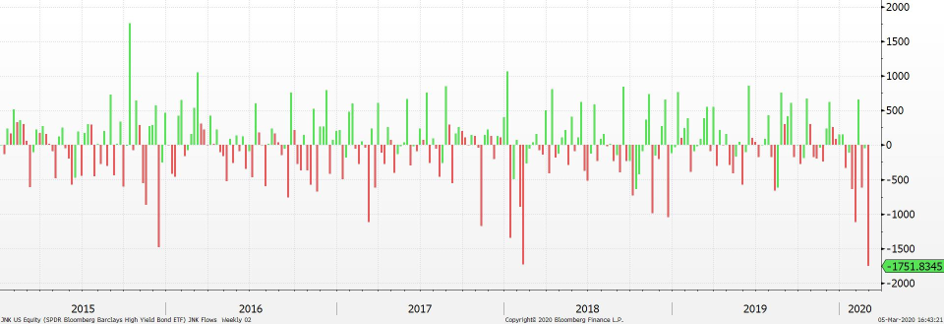

Un seul émetteur a lancé une nouvelle émission ces derniers temps. Il s’agit d’un renversement total par rapport au début d’année, lorsque les nouvelles émissions high yield étaient plusieurs fois sursouscrites et en bonne voie pour battre leur record d’émissions de la décennie. Depuis lors, le marché du crédit est gelé. Les investisseurs se ruent vers la sortie; le plus gros ETF sur le high yield américain a enregistré une sortie hebdomadaire record de 1,7 milliards de dollars.

Les risques liés au COVID-19 pèsent sur la sphère obligataire et lourdement sur le high yield

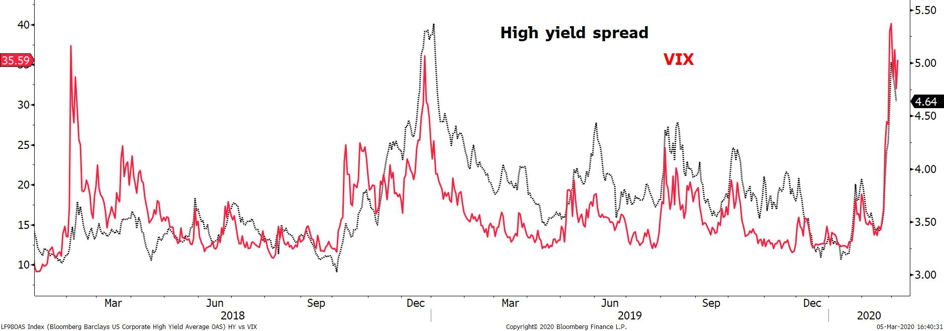

Le spread des obligations HY s’est élargi en 15 jours de 340bps à 500bps. Il était inférieur à 390bps en moyenne en 2019. Le rendement des obligations HY a grimpé de 5,1% à 6,0%, alors que dans le même temps les taux des bons du Trésor américain sont passés pour la 1ère fois sous la barre des 1.0%. L’élargissement actuel du spread HY suit l’envolée de la volatilité des marchés actions, la VIX étant passée sur la même période de 15 à 40. Ce mouvement nous rappelle l’épisode de décembre 2018.

Dans ce contexte incertain, certains émetteurs subissent les conséquences des décisions de leurs directions. Kraft Heinz est l’un d’entre eux. L’émetteur US, et ses 30 milliards de dettes, viennent de rejoindre le segment du high yield. Cette dégradation résulte davantage de raisons propres à l’entreprise qu’à un risque systémique. La dégradation de Kraft Heinz illustre comment une faible considération du profil de crédit et l’incapacité / la réticence de la direction à préserver la qualité du crédit, peuvent augmenter les risques qui pèsent sur l’émetteur. Cette dégradation découle d’un effet de levier financier resté durablement au-dessus de 4,0x l’EBITDA en raison des pressions continues sur l’EBITDA et surtout d’une volonté limitée à réduire la dette. Cela est dû à la décision du management de maintenir le paiement d’un dividende et à une incertitude autour des ventes d’actifs. Le cout financier peut être élevé compte tenu des conditions de refinancement.

Par le passé, une fois la dégradation digérée et les obligations intégrées dans les indices high yield, les obligations se sont reprises. En 2017, Teva a été dégradée. Elle faisait face à un stress opérationnel important et devait réduire sa dette après l’acquisition d’Actavis. General Motors et Ford ont été dégradés en 2005, tous deux avaient plus de 20 milliards de dette, hors activités financières. Les deux sociétés ont depuis retrouvé des situations financières saines et un rating investissement grade.

A retenir

- Le marché du haut rendement revient à des niveaux de valorisation plus raisonnables

- Une fois dégradés et digérés par le marché, les anges déchus représentent des opportunités intéressantes

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40