La retraite représente souvent un bouleversement et nécessite un minimum de préparation psychologique. Du jour au lendemain, les retraités bénéficient des deux «biens» les plus recherchés: du temps libre et des revenus qui tombent sans effort.

Cette nouvelle période qui commence peut poser un grand nombre de questions voire une remise en question de l’avenir. Car avec l’espérance de vie qui s’allonge, il faut bien parler d’avenir et non de fin de vie comme je l’entends régulièrement.

L’espérance de vie «à la naissance» s’approche des 84 ans en Suisse. Lorsque l’on précise le terme «à la naissance», c’est parce que cette espérance s’agrandit avec l’âge. En atteignant 65 ans, elle passe à plus de 86 ans. En arrivant à 80 ans, elle s’approche même des 90 ans! En bref, plus on vit vieux, plus on a de chance de vivre vieux…

Cette notion apparaît comme fondamentale lorsque l’on planifie sa retraite et sa succession. Définir son lieu de vie n’échappe pas à cette réflexion. Ici peut se poser la question de vendre son habitation afin de devenir locataire.

Pourquoi vendre sa résidence principale?

Il existe plusieurs raisons à se séparer de sa résidence principale.

La première découle plutôt d’une envie: se rapprocher de ses petits-enfants, de son lieu de vacances favori ou adopter un mode de vie plus frugal et plus nomade.

A contrario, la seconde résulte d’une absence de choix. Par exemple l’état de santé qui peut empêcher d’entretenir la maison familiale ou un niveau de dette hypothécaire supérieur à ce qui serait admis par les établissements financiers.

Dans ce dernier cas, la fortune liquide demeure insuffisante pour faire face à la dette et limiterait trop fortement le train de vie à venir.

Les avantages à louer sa résidence principale

Une fois sa maison vendue, notre retraité doit évidemment trouver à se loger.

La location présente un grand nombre d’avantages surtout lorsque l’on vieillit. Une vue lac tant espérée, un cœur de ville avec ses commerces aisément accessibles, des travaux délégués au propriétaire, une surface d’entretien réduite, ou encore la liberté de pouvoir libérer le bien facilement.

Bien que la location représente un certain coût, le poids de la dette ne pèsera plus sur le patrimoine et le banquier ne sera plus à convaincre…

Payer le loyer!

Afin de limiter le coût du loyer et de maintenir un niveau de vie intéressant, les fonds propres dégagés de la vente de la maison devront être gérés en «bon père de famille». C’est souvent cet aspect qui est nouveau pour les retraités. Disposer de ce qui ressemble à une petite montagne de cash peut faire perdre la tête ou donner une fausse impression d’abondance.

La fortune des Suisses étant majoritairement composée de leur deuxième pilier, ils n’ont que rarement eu l’occasion de gérer un patrimoine «liquide». Action, obligations, métaux précieux, fonds d’investissement ou encore assurance de rente viagère sont des termes nouveaux pour beaucoup.

Afin de s’assurer un avenir financier serein et sur mesure, je ne peux que vous recommander de vous approcher d’un conseiller financier. Ce dernier aura pour tâche de définir les besoins et les lacunes de retraite de ses clients afin de proposer une solution d’investissement en adéquation avec les buts fixés.

Cet argent doit-il compléter chaque mois les rentes du premier pilier et du deuxième pilier ou servira-t-il uniquement à payer les grands voyages? Aussi se pose la question de dons éventuels aux héritiers ou aux petits-enfants. Tentons d’illustrer un scénario dans l’exemple ci-dessous.

Jacques et Jacqueline vendent leur bien… et payent l’impôt

Jacques et Jacqueline entament leur retraite cette année. Ils sont propriétaires de leur maison achetée 700’000.- francs il y a une quarantaine d’années. Grâce aux fruits de leur épargne et avec l’aide de plusieurs hypothèques bancaires, ils ont entretenu et modernisé régulièrement leur logement. Ils souhaitent vendre pour se rapprocher de leurs enfants ainsi que pour obtenir une plus grande souplesse financière.

Leur résidence est évaluée aujourd’hui aux environs de 1’200’000.-. En soustrayant la dette hypotécaire restante de 600’000.-, il leur resterait 600’000.- desquels la taxe sur le gain immobilier sera à déduire. Impôt quand tu nous tiens…

Vous pouvez déduire de ce bénéfice imposable l’ensemble des frais engagés lors de l’achat ainsi que les travaux de modernisation effectués. L’existence de cet impôt ainsi que son coût dépendront de votre canton de résidence. Pour notre exemple, supposons que Jacques et Jacqueline devront verser 25’000.- au canton de Vaud, correspondant à un taux de 7% du gain net. La facture arrive dans les semaines qui suivent l’acte notarié.

Une parenthèse intéressante: notre couple pourrait légitimement penser avoir «empoché» 600’000.- (moins les impôts…), mais dans la réalité, la valeur de leur maison a simplement accompagné l’inflation immobilière. S’ils vendaient leur bien pour acquérir un bien équivalent, il ne leur resterait rien, puisque toutes les maisons identiques de leur quartier s’achètent au même prix.

La seule façon de réaliser la plus-value consiste donc à arbitrer entre le fait de rester propriétaire et celui de vendre pour louer sa nouvelle résidence principale.

Jacques et Jacqueline deviennent locataires et placent leur fortune

Notre couple avait trouvé un mignon appartement avant de vendre, ce qui leur a permis de déménager sans accroc. Le loyer est toutefois élevé à presque 3’000.- par mois charges incluses.

Bien que leurs revenus de retraités soient confortables, il leur manque presque 2’000.- francs par mois pour pouvoir mener le train de vie qu’ils imaginent.

Leur conseiller financier les invite à structurer leur épargne selon deux échéances. Une réserve de liquidités pour le court terme équivalant à 100’000.- sera déposée sur leurs comptes courants. Cette provision permettra de faire face aux imprévus (santé notamment) et aux trois premières années de loyers.

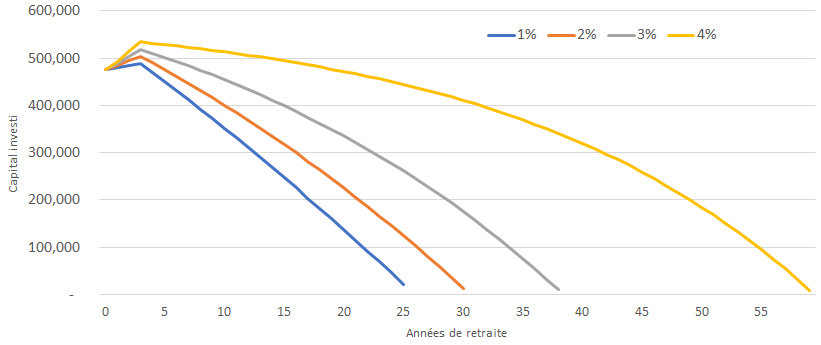

Pour le moyen et le long terme, le solde de la vente, à savoir 475’000.- sera alloué à un portefeuille d’investissement en fonds, qui les aidera à subvenir à leurs besoins. Ils pourront ainsi compléter leur retraite (les deux premiers piliers) en effectuant un versement de 2’000.-, sur leur compte «salaire», le premier de chaque mois.

Une approche conservatrice est à privilégier, même s’il est clair qu’un profil d’investisseur individuel est à définir. Le conseiller et le client doivent impérativement conserver une vision de long terme. Cela évitera les coups de sang en cas de turbulences tout en permettant de se distinguer de «madame et de monsieur tout le monde», tant en termes de risques que de rendements.

Dans notre exemple, une rapide simulation montre qu’avec un rendement annuel net moyen de 2% l’entièreté du capital sera dépensée en 30 ans. Un rendement annuel net moyen de 3% leur permettra de subvenir à leurs besoins durant 38 années. Il s’agit dans les 2 cas d’une simulation basée sur un coût de vie constant et sans besoin de retirer une partie du capital pour faire face à des dépenses imprévues, ces chiffres sont donc à considérer plutôt comme des limites supérieures. Les rendements illustratifs compris entre 1% et 4% sont cohérents avec les rendements des indices Performance Watcher en francs suisses au cours des 10 dernières années.

Raphaël Battu a fondé le site MaRetraite.ch en 2019 afin de fournir des réponses aux questions que ses clients lui ont souvent posées et mettre à profit son expérience et son expertise au service de tous. L’objectif du site est d’expliquer de manière simple les différentes problématiques de la prévoyance en Suisse et d’aider les lecteurs à gagner leur indépendance financière.