L'intégration européenne d'après-guerre est au point mort, sinon pire.

Son principal moteur – économique – est grippé, même si en termes sanitaires et financiers, l’Allemagne traverse mieux la crise de la Covid-19 que nombre de pays. Mais politiquement, c’est une toute autre histoire. La coalition au pouvoir est très affaiblie et va probablement ¨sauter¨ lors des prochaines élections fédérales de septembre 2021. Le pays est profondément déchiré sur la question de l’intégration européenne et des moyens à déployer pour l’endiguer. Ne nous voilons pas la face. L’heure est grave.

Rien n’empêche pourtant les technocrates de Karlsruhe de rajouter une bonne dose de stress! La Cour constitutionnelle fédérale allemande (GFCC) a en effet choisi la semaine de l’anniversaire des 70 ans du plan Schuman pour défier la BCE. Si la Bundesbank obtempère, elle renonce à son indépendance et favorise la judiciarisation de la politique monétaire. Si elle n’en tient pas compte, elle provoque une crise constitutionnelle. En ignorant une décision antérieure de la Cour Européenne de Justice (CEJ) – favorable à la BCE – la GFCC ne fait rien de moins qu’une tentative de sécession judiciaire.

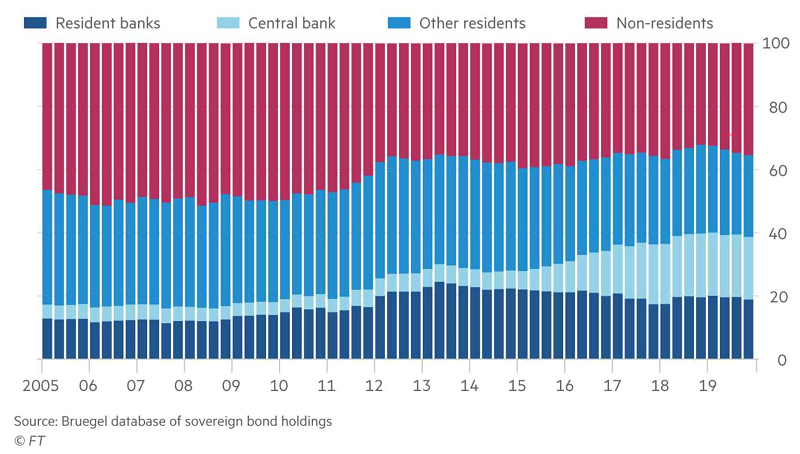

Cette mutinerie n’est pas tant problématique pour les marchés des capitaux. En effet, la BCE a établi un filet de sécurité efficient au cours des dernières années. Si l’on considère le maillon européen le plus faible, à savoir l’Italie, la structure réelle de sa dette est relativement protégée. En effet, environ 40% de la dette italienne est dans les mains d’institutionnels solides. Seul 1/3 est détenu par des étrangers. Si un statu quo était imposé à la BCE, cela ne créerait probablement pas de crise ou panique systémique. De plus, des solutions techniques comme la BCE répondant adéquatement, ou tergiversant, sinon poursuivant ses plans sans l’Allemagne sont vraisemblables. Les risques financiers et de contagion sont contenus à court terme. Mais le GCCJ a peut-être créé une crise insoluble.

La GFCC inquiète plus, politiquement, en jouant une – mauvaise – version allemande de la boîte de Pandore. La Hongrie et la Pologne, contestés par la juridiction de l’UE pour certaines carences démocratiques (¨illibéralisme¨), seront tentées de s’engouffrer derrière la GCCJ. De telles confrontations fondamentales augmenteraient les chances d’une désintégration de l’UE. C’est là un vrai danger! Dans un mauvais scénario, on peut craindre que certains gouvernants ne confisquent le pouvoir. La Hongrie l’a fait. La Pologne a failli le faire. Heureusement pour la démocratie, les fonctionnaires des postes se sont farouchement opposés à un vote unique par correspondance. A. Duda a finalement dû renoncer à passer en force! Les facteurs polonais remplacent avantageusement les plombiers…

D’un autre côté, la décision de la CCGJ oblige les grands décideurs budgétaires de l’UE à prendre leurs responsabilités. Les gouvernants des États membres – apparemment forts – n’auront aucune chance d’être réélus, s’ils se révélaient incapables d’une action coordonnée et coopérative. Cela dope Merkel et légitime son franchissement du Rubicon. Elle en a même oublié la légendaire frugalité teutonne pour rejoindre Macron et proposer un ambitieux plan Covid. Le Recovery Fund aura un financement mutualisé, avec un système de redistribution interne. Mieux, dans la tradition du plan Marshall, il accordera des subventions, pas des prêts. Beau projet, enfin!

Mais rien n’est acquis. Angela devra obtenir l’aval de son Parlement. Et les 27 membres de l’UE devront le ratifier, en juin prochain. L’Autriche a déjà montré son agacement face à cette renaissance franco-allemande. La Suède, le Danemark et les Pays-Bas rejettent l’idée de mutualiser les risques. La Finlande est peut-être en embuscade.

En résumé, l’inévitable crise existentielle de l’Europe a commencé. Paradoxalement, elle augmente les chances d’un épilogue favorable. Elle ne menace pas vraiment les marchés ni l’Euro à ce stade. Mais tant qu’elle n’est pas résolue, la monnaie et les actions européennes resteront décevantes et le CHF continuera de subir une pression haussière. La déflation se profile en Suisse. On restera à l’écart du secteur financier européen.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40