La résurgence de la Covid-19 a motivé une prise de bénéfices agressive sur les actifs risqués après leur fort rebond. Mais l'appétit pour le risque semble revenir en force.

Etats-Unis

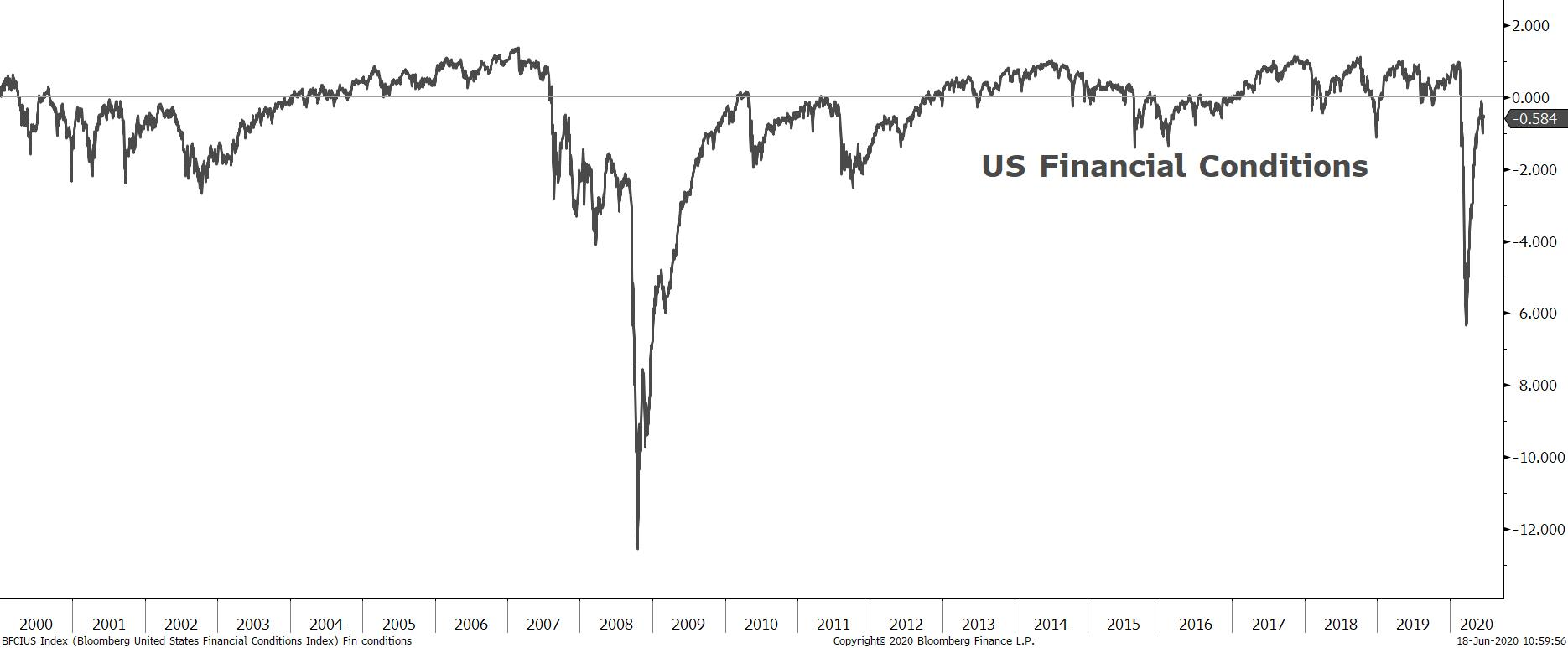

Après avoir annoncé la semaine dernière qu’elle restait présente dans le marché, la Fed a annoncé de nouvelles mesures et méthodes de soutien afin d’assouplir les conditions financières. Le fort rebond des ventes de détail aux États-Unis contribue à cette reprise en V. Une certaine résilience de l’appétit pour le risque favorisera la reprise de la tendance baissière sur l’USD, justifiée aussi par l’idée désormais confirmée que la Fed restera durablement extra-accommodante. Nous nous attendons toujours à un affaiblissement plus marqué du dollar.

Source: Bloomberg

Europe

L’EUR s’est révélé résistant face au récent rebond de l’USD. D’autres signes de la faiblesse du dollar pourraient offrir à la monnaie unique une chance de rétablir sa tendance haussière, avec un objectif vers les 1,15. Cependant, pour franchir les 1.15, un catalyseur clairement positif doit se matérialiser. Le sommet de l’UE sur le Fonds de relance pourrait offrir des signes encourageants. Mais ce ne sera probablement que la première étape des négociations. Elle permettra au moins de consolider le plancher sur l’EUR.

Japon

La dernière réunion de la Banque du Japon a, une nouvelle fois, été un non-événement. La BoJ manque notamment d’outils pour soutenir l’économie après s’être engagée dans des achats illimités d’obligations et avoir déjà adopté des taux négatifs. Le marché est déjà conscient de la position ultra-accommodante de la BoJ et l’a déjà intégrée dans le cours du JPY.

Royaume-Uni

Le gouvernement britannique a officiellement confirmé qu’il ne demanderait pas de prolongation de la période de transition. Nous n’attendons aucun progrès significatif dans les discussions entre l’Union européenne et la Grande-Bretagne. Peu de vraies nouvelles positives devraient venir de cette réunion. Les perspectives à long terme sur le GBP resteront négatives. Les membres de la Banque d’Angleterre ont décidé, à 8 contre 1, d’augmenter le programme d’achat d’actifs de 100 milliards. Cette extension était largement anticipée. Néanmoins, l’incertitude entourant un accord entre le Royaume-Uni et l’UE devrait amener la BoE à rester vigilante.

Suisse

Hormis l’appétit pour le risque, le CHF sera dépendant de facteurs internes. La Banque nationale suisse a confirmé qu’elle s’en tiendra à son mix de taux d’intérêts négatifs et d’interventions sur le marché des changes si besoin.

A retenir

- Les marchés devraient adopter un ton plus constructif.

- Les dernières décisions des banques centrales du Royaume-Uni, Japon, Norvège et Suisse ne devraient avoir qu’un impact limité sur le marché des changes.

- Le dollar devrait reprendre sa tendance baissière.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40