Les caisses de pension sont, en général, discrètes et conservatrices par essence. Certes, leur politique de placement et leur gestion des risques ne sont pas toujours aussi prudentes - ex-post - qu’on l’imagine - ex-ante.

Les institutions de prévoyance helvétiques n’échappent pas à la règle. Elles sont même parfois tancées par les médias, voire les régulateurs lorsque leur taux de couverture descend au-dessous des niveaux raisonnables. Certaines doivent même parfois être aidées par nos autorités… C’est heureusement assez rare. A dire vrai, dans l’ensemble, on peut se réjouir que peu de cas délicats ne se produisent, compte tenu des nombreux vents contraires (démographie, taux négatifs) auxquels elles doivent faire face. La situation est, bien sûr, contrastée à l’international. En Californie, notamment, un véritable mouton noir de cette industrie fait à nouveau parler de lui…

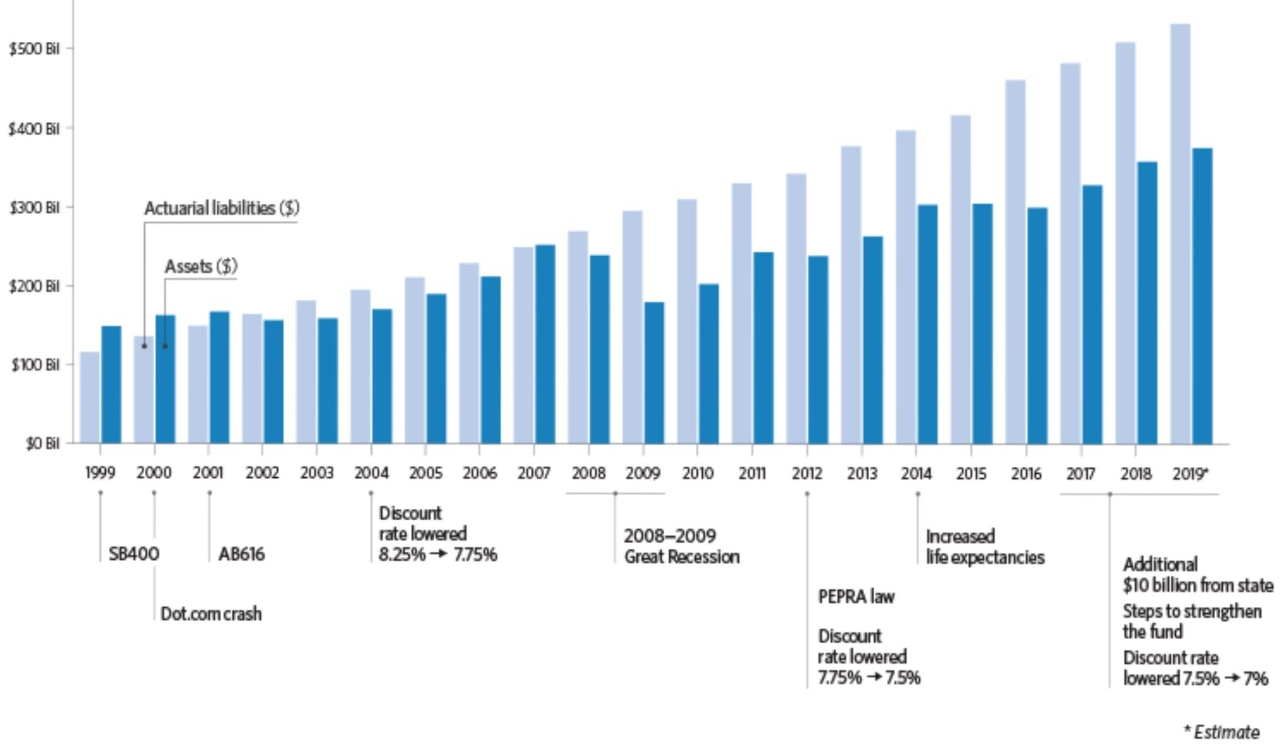

CalPERS (California Public Employees Retirement System), c’est l’emblématique caisse de pension des fonctionnaires de l’État. Elle gère plus de 4’000 milliards de dollars pour le compte de près de deux millions de membres. Comme nombre de ses pairs nord-américains, ce fonds de pension accuse un taux de couverture très bas (juste au-dessus de 70%) depuis la fin de la Grande Crise Financière. Pour couvrir ses engagements, CalPERS vise un ambitieux rendement annuel de 7%. Son histoire récente est troublée. Il y a quelques années, son ancien PDG, Fred Buenrostro, a été emprisonné – pour une peine de quatre ans et demi – pour avoir reçu des pots-de-vin d’un agent de placement liés aux honoraires d’Apollo, de CIM et de trois autres gestionnaires de placements. Dans ce même scandale, un membre du Conseil de la Caisse, A. Villalobos s’est suicidé quelques jours avant son procès. Tout récemment, les critiques se sont à nouveau déchainées (parmi elles, le truculent N. Taleb). En effet, en janvier 2020, CalPERS a décidé de réduire significativement son processus de couverture systématique des événements rares (tail risks), jugé trop coûteux. En pratique, la caisse a supprimé l’une de ses deux couvertures contre un marché baissier … quelques semaines seulement avant la pandémie Covid.

En toute logique, un souffle de restructuration souffle ces dernières années sur cette honorable institution. Du coup, CalPERS a adopté relativement tôt les principes ESG, c’est-à-dire des normes d’investissement durables et responsables. En 2019, CalPERS a aussi annoncé une réforme radicale de sa structure de gouvernance. Son processus d’investissement a été jugé inefficace. L’objectif consiste à réduire le nombre de réunions du comité d’investissement de 13 aujourd’hui à 6, et le nombre de membres du comité d’investissement de 13 à moins de 9. B. Meng, son nouveau CIO, a également conçu une nouvelle stratégie triennale basée sur «des actifs plus nombreux et meilleurs».

«Plus nombreux» signifie en fait l’incorporation du levier, que ce soit par le biais d’emprunts ou d’instruments dérivés. L’effet de levier devrait atteindre jusqu’à 20% du fonds.

«Meilleurs» concerne les différentes classes d’actifs, comme le private equity et la dette privée, afin de capter la prime de risque plus élevée des actifs non liquides. La pondération du private equity devrait augmenter jusqu’à 10% (environ 7,5% maintenant). La taille du fonds lui permettrait d’accéder aux meilleurs gestionnaires, d’éviter des frais de gestion «usuriers» et de bénéficier d’un contrôle accru.

Mais… Cette restructuration ambitieuse suscite la controverse dans l’ensemble du secteur des fonds de pension. Elle est même contestée par son propre conseil d’administration pour différentes raisons:

- Le recours à l’effet de levier est contesté, car il augmente le profil risque / volatilité des investissements. Sa logique repose sur la théorie du retour à la moyenne (return to the mean), selon laquelle à long terme les marchés ont tendance à digérer les crises et à monter, inexorablement

- La part croissante des actifs non-liquides dans le portefeuille pose les mêmes questions, notamment en période de crise

- Vu le profil entrepreneurial et « early cyclical » du Private Equity, il sera difficile de s’assurer que ces futurs investissements respectent les normes ESG nouvellement adoptées

- CalPERS s’était déjà fait épingler pour avoir versé plus de … $3,4bn d’honoraires (carry) afin de participer à un programme de Private Equity en 1990. Bis repetita?

Quels enjeux globaux se cachent derrière cette Saga?

Le vieillissement de la population et l’interminable répression financière mettent sous une intense pression les fonds de pension. Cela les pousse à augmenter la prise de risques de leurs investissements. Donc à privilégier certains actifs dont le rendement attendu (théorique) est attrayant. L’Histoire a montré que, souvent, ces solutions sont chimériques.

Historiquement, quand les fonds de pension changent drastiquement leurs allocations cela annonce la fin d’un cycle. Ce fut notamment le cas avec le mirage des Hedge Funds puis avec la crise des subprime. Avant cela, de grandes réformes au Royaume-Uni, aux Pays-Bas (avec l’immobilier) et au Japon (avec les ETF en actions domestiques) ont tenté de résoudre le sous-financement. En fait, elles ont plutôt accru la volatilité et détérioré la qualité des performances.

- Il est trop facile de critiquer les caisses de pension fragilisées, alors même que leurs conditions-cadre et la répression financière menée par nos dirigeants sont à l’origine de leurs problèmes!

- Laisser les caisses de pension, désespérées, annoncer des rendements attendus (target return) irréalistes (7% pour CalPEERS) est hypocrite. Tout comme tolérer le recours à l’effet de levier. Il est temps que les régulateurs s’impliquent et prennent leurs responsabilités, tout en gardant la bonne distance (on peut rêver…)

- Sans être cynique, dans le Private Equity, il y a probablement lieu de se méfier des promesses de rendements juteux (et de certains des produits)! Éthiquement parlant, est-il d’ailleurs justifié que les caisses de pension continuent de payer des honoraires disproportionnés aux gestionnaires d’actifs alternatifs et illiquides (Hedge Funds et Private Equity), alors qu’elles réduisent à l’extrême ceux des actifs classiques et trustent la gestion passive (ETF) ? Encore plus compte tenu du manque de résultats (excess return) ?

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40