L'économie mondiale est au milieu de l'une des récessions et des écarts de production les plus profonds jamais enregistrés, la plupart des investisseurs font fi des risques d'une hausse de l'inflation.

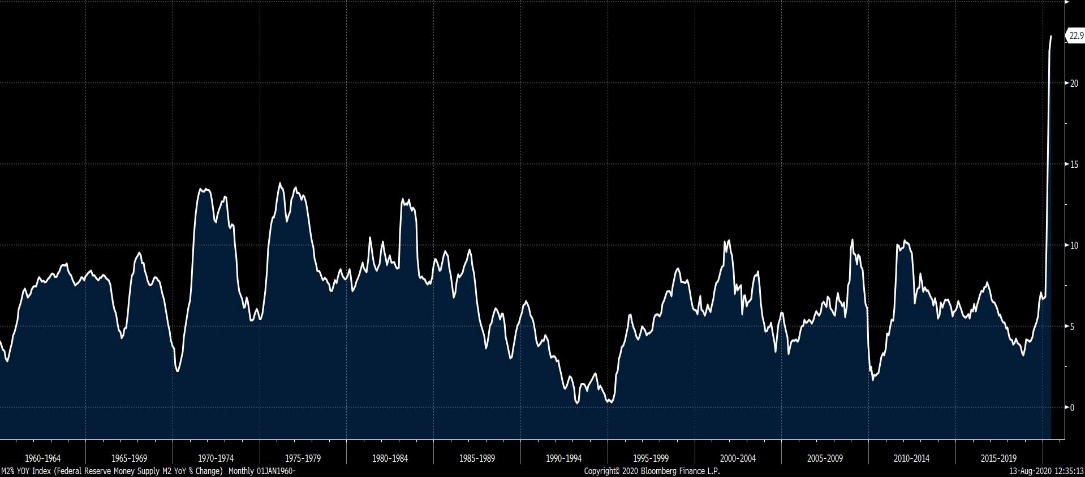

Comment faire redémarrer l’inflation avec un taux de chômage élevé (supérieur à 10%), une chute du taux d’utilisation des capacités (inférieure à 70%), une offre excédentaire dans tous les secteurs et une demande plus faible? Il est probable que nous connaîtrons de grands déséquilibres dans l’économie réelle pendant plusieurs trimestres, voire des années. L’indicateur avancé le plus significatif de l’inflation est la masse monétaire, ou M2. Comme le disait Milton Friedman, «l’inflation est toujours un phénomène monétaire». Nous n’avons jamais observé une croissance de la masse monétaire aussi élevée qu’aujourd’hui, et donc potentiellement le risque inflationniste n’a jamais été aussi grand.

source: Bloomberg

Bien sûr, la masse monétaire avait également augmenté rapidement après la crise financière de 2008, mais l’inflation ne s’était jamais matérialisée de manière significative. Ce constat soutient l’idée que la Fed peut imprimer autant de monnaie qu’elle veut, sans engendrer une inflation élevée, du moins pas suffisante, pour entraîner une augmentation des taux longs. La brusque appréciation des points morts d’inflation et des métaux précieux suggèrent qu’une partie du marché envisage cette possibilité. Compte tenu du niveau artificiellement bas des taux longs, il peut s’avérer coûteux de ne s’attendre à aucune inflation.

Les réponses politiques récentes à cette crise ont été différentes de celles utilisées pendant la crise financière. Sur le front monétaire, la Fed a réagi beaucoup plus agressivement avec sa réponse bazooka immédiate et son intervention directe sur le marché du crédit, car nous n’avons pas eu d’inflation significative après 4’000 millions de dollars en 3 QE. La réponse fiscale est vraiment différente cette fois. Premièrement, le gouvernement envoie de l’argent directement aux consommateurs et aux petites entreprises pour soutenir l’économie – Helicopter Money. Deuxièmement, il est intervenu directement sur les marchés du crédit en accordant des prêts via les programmes Paycheck Protection et Main Street Lending. Enfin, et c’est peut-être le plus important, le Congrès garantit les prêts consentis par les banques commerciales et offre une suspension du paiement des hypothèques et d’autres responsabilités (loyer) via la loi CARES. Cela contribuera à maintenir l’appareil de production opérationnel et devrait soutenir un rebond du taux d’utilisation des capacités.

A retenir

La récente faiblesse du dollar et la stabilisation, voire rebond, du complexe des matières premières sont des éléments de soutien à un rebond de l’inflation, tout du moins à court terme.

La Fed s’est engagée à faire croitre son bilan autant que nécessaire. Contrairement à la fin des années 2000 lorsqu’il était fragilisé, la santé du système financier n’est pas un problème, et avec l’intervention directe du Congrès, il y a de réelles chances que le multiplicateur monétaire ne baisse pas autant que cela et que la croissance de la masse monétaire demeure élevée.

- Le Congrès est désormais aux commandes de la masse monétaire avec ses programmes fiscaux.

- Cela peut potentiellement être plus inflationniste que prévu. Cela signifie que les taux longs pourraient augmenter, même si pour le moment la Fed fait tout son possible pour les maintenir bas.

- Privilégier les indexées à l’inflation au détriment des bons du Trésor.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40