J’ai bien regardé et nous sommes bien le 27 octobre. Non, parce que j’ai eu un énorme doute que nous puissions être bloqué dans un espèce de continuum espace-temps parallèle et que nous soyons en train de revivre encore et encore les mêmes six mois tant que nous n’aurons pas trouvé de vaccin. Hier les marchés se sont fait défoncer sans concession, la raison étant le retour de la vengeance du COVID et le fait que partout on nous annonce que ça sera pire que la première fois à tel point qu’hier j’ai loué une camionnette pour aller faire un stock de PQ et acheter 200 kilos de pâtes et 800 boîtes de thon. Nous sommes donc un peu dans la même situation qu’en février dernier avant que l’on soit confiné avec femmes et enfants – sauf que cette fois, les enfants devraient pouvoir aller à l’école, parce que là-bas, il ne se passe rien et rien ne se transmet. Si l’on doit résumer la journée d’hier on va dire que l’on a RE-pris conscience que nous ne sommes pas sorti de l’auberge qui est au fond du trou, tout au fond des bois. Alors qu’il y a encore quelques semaines, on se demandait à quel moment l’économie allait donner des signes de vie pour rattraper le marché qui avait déjà anticipé le recovery – parce que lui il sait mieux que tout le monde – voici que nous sommes dans la situation inverse, à se demander à quel moment le marché va se péter la gueule pour aller rejoindre l’économie réelle qui est au bord du gouffre et qui semble penser que la seule solution est de faire un grand pas en avant.

L’Audio du 27 octobre 2020

Tiendra ou tiendra pas ?

Pour le moment, on a encore un peu d’espoir. Hier le S&P500 s’est posé sur sa fameuse moyenne mobile des 50 jours et a rebondi dessus durant la séance. Le DAX a tenu la moyenne mobile des 200 jours et on peut y voir un signe d’espoir, même si l’indice allemand s’est fait laminer de 4% -merci à SAP qui a perdu 21% parce que « leurs perspectives d’avenir sont trop prudentes aux yeux du marché ». Encore une fois, le bain de sang était sévère et le pire dans tout ça ; c’est que l’on ne doit compter que sur les politiques pour s’en sortir. Les yeux sont braqués sur les gouvernements européens qui prennent tous des mesures sanitaires dans tous les sens sans aucune cohérence européenne, puisque l’Europe, soudainement on n’en n’a plus rien à foutre et que c’est chacun pour soi dans son coin. Les marchés attendent de voir si l’on va se retrouver encore une fois enfermé chez nous et si l’économie va une nouvelle fois se faire défoncer propre en ordre avec à peu près autant d’espoir de s’en remettre que le Titanic en a de re-naviguer un jour.

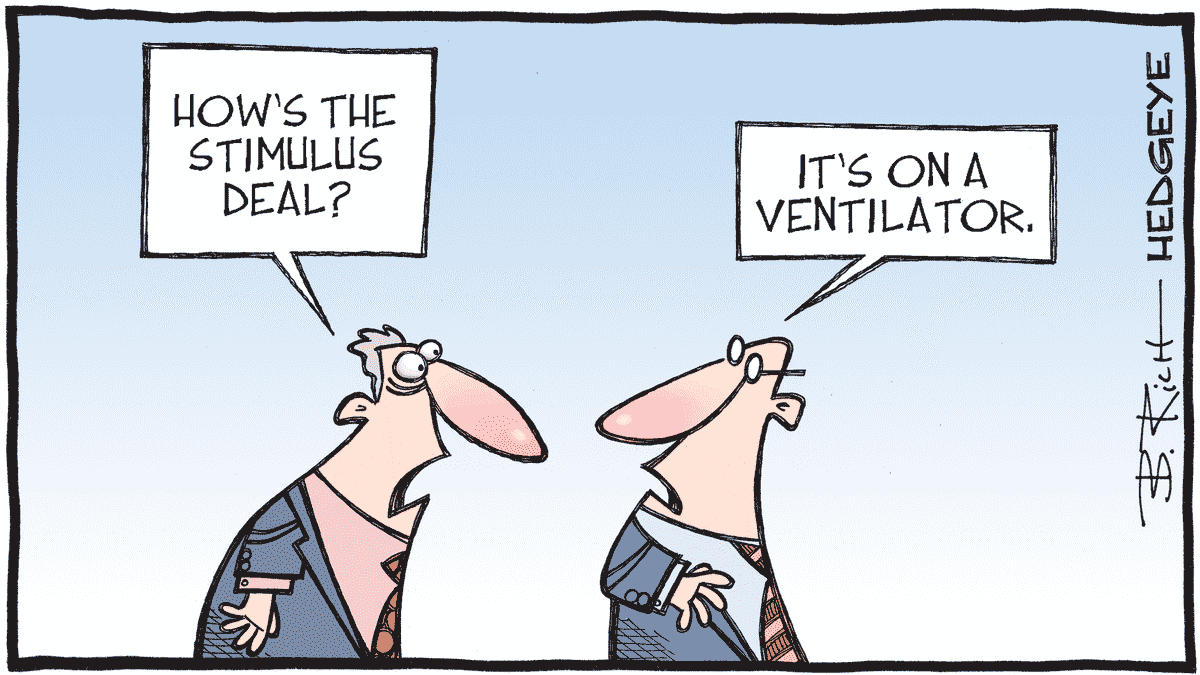

La question que bien des intervenants se posent est de savoir comment on va s’en sortir cette fois, si l’on doit tout fermer à nouveau. Non, parce que la dernière fois, les banques centrales avaient baissé les taux, les gouvernements avaient arrosé tout le monde avec des montagnes de fric – enfin, sauf moi – mais aujourd’hui. Qu’est-ce qui sera susceptible de relancer l’économie ? Quel stimulus ? Quel pays a encore les moyens d’injecter de l’argent pour sauver l’économie ? D’ailleurs les Américains qui brassent de l’air avec leur stimulus à la con depuis des mois, viennent de nous annoncer que, finalement on s’occuperait de ça à partir de début novembre, après les élections présidentielles. Et hier cette gourde de Pelosi se permettait même d’en rigoler à la télé. Ces politicards à deux balles se foutent de nous, sont payés pas nos impôts sans aucune réduction de salaire because COVID et se permettent de se foutre ouvertement du peuple en direct à la télé.

Tout ça pour dire que si l’on repart dans un copié/collé du printemps 2020, là tout de suite, on peine à voir qui pourrait relancer l’économie à la fin de l’hiver, comment et avec quel argent – en tous les cas, sûrement pas en baissant les taux à -2%. La situation est donc critique et tout le monde attend des nouvelles des gens qui nous dirigent. Aux USA c’est réglé, il va falloir attendre que Biden accède au trône avant que ça bouge et comme hier il a réussi à oublier le prénom de Trump, on se réjouit déjà d’avoir un Président Américain qui a Alzheimer et qui, dès qu’il sera en poste, va attaquer le Japon en représailles pour Pearl Harbor, c’est exactement ce que l’on a besoin. Et puis en Europe, on attend de voir ce que le Roitelet Emmanuel va nous annoncer après son Conseil de sécurité de ce matin, alors que de plus en plus de voix s’élèvent pour demander un confinement total strict pour au moins 2-3 semaines, histoire de mettre définitivement l’économie à genoux. En gros, heureusement qu’il y a les chiffres du trimestre pour nous faire penser à autre chose, sinon il serait extrêmement tentant d’envisager d’aller s’exiler sur une plage pour envisager une reconversion comme barman à cocktails, sauf que là tout de suite, si t’arrives à aller au bistrot du coin sans te faire contrôler 812 fois par les flics, c’est déjà un exploit. Alors aller jusqu’à l’aéroport, prendre un avion et partir loin, ça se rapproche plus de la science-fiction que d’un vrai projet de vie.

L’Asie en dépression

Ce matin en Asie ça baisse parce que New York a baissé hier, qu’il n’y aura pas de stimulus là tout de suite et qu’en plus Hong Kong était fermé hier et qu’ils devaient rattraper le retard. Le Hang Seng est en baisse de 1.1% et le reste s’effrite gentiment sans rien dire.

En revanche, l’or repasse au-dessus des 1900 et se paie à 1910$ ce matin – les gens sont en train de faire des réserves de sécurité et de réconfort, puisque lorsque l’on sera tous enfermés chez nous pendant 8 mois, ça sera vachement utile d’avoir une table basse en lingots d’or qui sera du plus bel effet au milieu du salon. Du côté du baril on se traîne vers les 38.5$ et on se demande si on va se refaire une correction type avril 2020 et combien de temps en confinement il faudra pour déclencher un nouveau sell-off.

News du jour

Je ne sais pas si vous vous souvenez, mais dans cette même chronique, au mois de mars, je parlais du fait que sur 10 articles dans les médias, 9 étaient consacrés au COVID 19 – eh bien on est de retour, on n’est pas encore au ratio de 9 sur 10, mais pas loin de 5 sur 10. Le FT ne parle pratiquement que de ça et du fait que ANT va lever 34 milliards lors de son IPO, ce qui valoriserait la société à plus de 313 milliards de dollars. Même pas de quoi faire un Stimulus anti-covid. Autrement on notera qu’Astra Zeneca a obtenu des résultats très positifs avec son « candidat vaccin » et que cela pourrait bien être une des premières solutions en occident – ça ne sera pas disponible assez tôt pour que l’on évite le confinement, mais il y a quand même un truc qui donne un peu d’espoir ce matin dans cette ambiance de fin du mois de mars.

Pour le reste, rien de changé du côté de élections, Schwab va licencier 1’000 personnes suite à son merger et Macron s’est fait plein de copain du côté de l’Islam et les pays musulmans qui demandent tous de boycotter les produits français. Ils sont pathétiques à un niveau institutionnel là-bas et pour une fois, on a presque envie de soutenir Macron.

Chiffres économiques

Côté chiffres économiques nous aurons l’emploi en France et les Durable Goods aux USA. Pour ce qui est des publications trimestrielles, nous aurons Novartis, Merck, Pfizer, Eli-Lilly et 3m et puis ce soir il y aura AMD, Microsoft et First Solar. Pour le moment, les futures tentent un rebond, mais c’est pas franc, ils ne sont en hausse que de 0.2% – pour le reste on va se concentrer sur le COVID et ses conséquences, vu que le reste est mis de côté pour l’instant et quand je parle du reste, je veux parler du Stimulus et des élections. Pour le moment on est en mode « angoisse » alors que nous croulons sous les news « anxiogènes » – et nous ne sommes que mardi.

Bon courage pour la suite et on se retrouve demain à la même heure et au même endroit –même si on est confiné.

Morningbull Live du 27 octobre 2020 :

Thomas Veillet

Investir.ch

“According to a new survey, 90% of men say their lover is also their best friend. Which is really kind of disturbing when you consider man’s best friend is his dog.”

– Jay Leno