En 2020, l’automobile, qui fait partie du secteur Discrétionnaire, a enregistré la meilleure performance sous-sectorielle avec +61% et +47% si l’on inclut les équipementiers.

C’est quand même une surprise, alors que les ventes avaient chuté de 80% en Chine, en Europe et aux US lors des confinements stricts de ce printemps. Sur 10 mois, les ventes de voitures reculent de 26.8% en Europe. Aux Etats-Unis, les ventes de voitures devraient chuter de 16% en 2020 et de 7% en Chine.

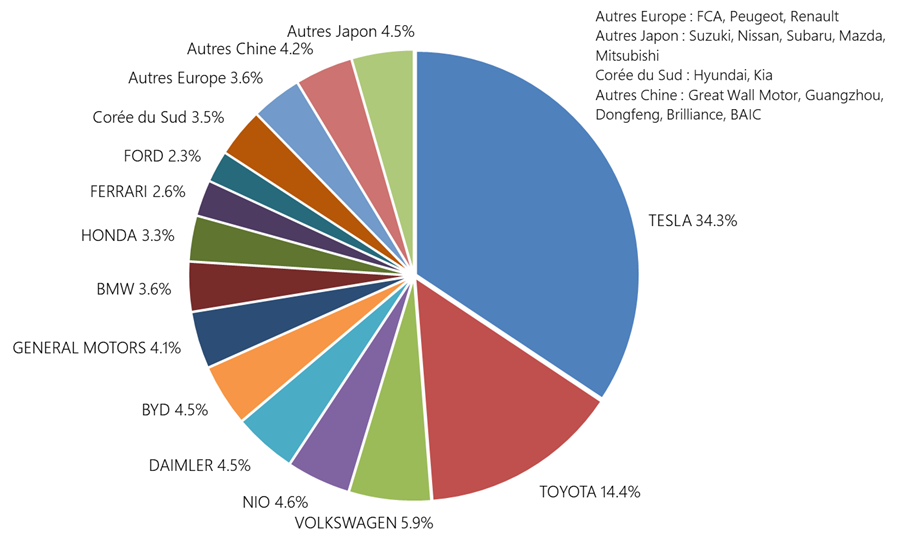

La principale explication, et peut-être la seule pour le moment, sont les poids et les performances boursières en 2020 de Tesla et de Nio. Tesla pèse aujourd’hui pour 34% (!) dans l’indice automobile global pour une performance de 600% et Nio pour 5% pour une performance de 1’030%.

Les capitalisations boursières de Tesla ($555 milliards) et de Nio ($62 milliards) sont extraordinaires comparées aux $227 milliards de Toyota ou $93 milliards de Volkswagen. Les ventes de Tesla se situent à $30 milliards et celles de Nio à $2.4 milliards, comparées aux $245 milliards de Toyota ou aux $261 milliards de Volkswagen.

La voiture de demain

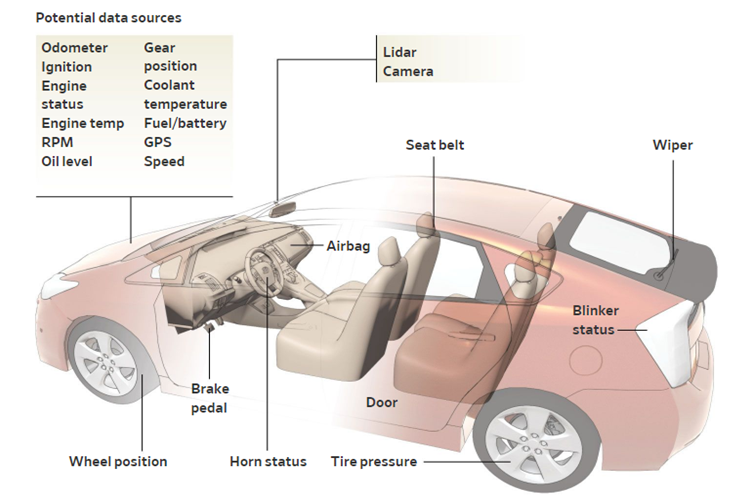

Les performances boursières des constructeurs sont très hétérogènes en raison de la pandémie, mais aussi de la transition électrique, connectique et digitale. Les voitures de demain se comporteront comme des smartphones géants. Les voitures neuves vont améliorer leurs performances après avoir quitté le garage grâce à des mises à jour permanentes. Avec son service connecté OnStar, GM est en train de lancer un produit d’assurance voiture dont la prime se base sur le comportement du conducteur (vitesse, nombre de kilomètres par jour, freinages brutaux ou pas, gonflage des pneus, etc…) grâce aux données venant du logiciel (connexion internet) de la voiture. Tesla offre déjà ce service, alors que Hyundai commencera début 2021. Les constructeurs vont monétiser la collecte massive de données, venant des voitures connectées (ordinateurs, senseurs), arrivant en temps réel (grâce à la 5G) chez les constructeurs et stockées dans des serveurs en cloud.

source : Wall Street Journal, Otonomo, car image : cgtrader user Dennisp

Les constructeurs pourront vendre ces données tant aux municipalités qu’aux compagnies pour contrôler la conduite au sein de leur flotte de véhicules. Les idées de services sont multiples. Grâce à son application Marketplace, GM proposera des rabais de prix sur l’essence à la station la plus proche lorsque le réservoir sera presque vide ou des commandes d’Amazon livrées directement dans la voiture pour celles avec des ouvertures et des fermetures sans clef. GM recevra des revenus de la part des détaillants pour ces promotions. Ford estime que la monétisation des données pourrait générer jusqu’à $100 par véhicule et par année.

Le consultant McKinsey estime que la monétisation des données vaudra plus de $750 milliards d’ici 2030. Mais compte tenu des inquiétudes actuelles sur la gestion des données privées (Facebook, Alphabet), la collecte des données sur les véhicules connectés ne pourra se faire qu’avec l’accord du conducteur.

L’électrification des voitures accélère. GM va dépenser $27 milliards d’ici à 2025 pour que 40% de sa gamme soit tout-électrique. GM pourrait faire un spin-off de son unité EV Growth Operations pour créer de la valeur pour l’actionnaire, faciliter le financement de son expansion électrique et attirer les talents. GM mise sur le tout-électrique, alors que d’autres sur une phase de transition avec l’hybride (électrification). L’hybride améliore l’efficience en carburant, mais ajoute de la complexité, et n’est plus forcément la seule réponse avec la chute des prix des batteries.

Morgan Stanley a récemment valorisé Tesla en intégrant les activités digitales, comme l’assurance, la mobilité/co-voiturage, les services de réseau, qui comptent pour 50% de sa valorisation totale. Les constructeurs américains semblent prendre de l’avance sur l’Europe dans la voiture connectée et digitale, et le tout-électrique. Les alliances vont se multiplier, comme celle de Ford-Volkswagen, pour une meilleure allocation du capital. Les analystes vont progressivement intégrer la connectivité et le digital dans leurs valorisations, ce qui devrait se traduire par une augmentation des multiples.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40