Après l’investiture de Joe Biden en tant que président, l'appétit pour le risque reste mitigé.

Les flux vers les marchés émergents ont fait leur retour en territoire positif en cette année 2021. Cependant, les investisseurs ne l’ont pas fait de manière linéaire. Ils continuent de privilégier les obligations des pays développées – relativement sûres – aux obligations émergentes, à l’exception de la Chine. Ce n’est pas la même image sur les actions. Les investisseurs continuent de se montrer plus constructifs sur les actions en raison principalement de la composante chinoise. Au cours des 3 premières semaines de l’année, les fonds émergents ont attiré 17 trillions de nouveaux capitaux, les deux tiers profitant aux actions.

L’indice des obligations d’État émergentes en devises locales est en territoire négatif et l’indice des devises émergentes n’a pas encore été en mesure de dégager une performance positive cette année. Cela contrebalance la tendance du 4ème trimestre 2020 lorsque les devises émergentes avaient rebondi en moyenne de 8%. La déconnexion entre les actions et les devises suggère que 2021 ne suit pour le moment pas une trajectoire usuelle. La corrélation est actuellement proche des plus bas.

L’indice des devises des pays émergents a eu un bêta moyen de 0,25 avec les actions au cours de la dernière décennie. Depuis les points bas de la mi-mars 2020, date du début du rebond des marchés d’actions, l’indice des actions émergentes a progressé de plus de 80%. L’indice des monnaies émergentes aurait dû pour sa part progresser d’environ 20% sur la même période, sur la base du bêta. L’indice n’a progressé que de seulement 10%. En d’autres termes, les devises sont nettement en retard.

source: Bloomberg

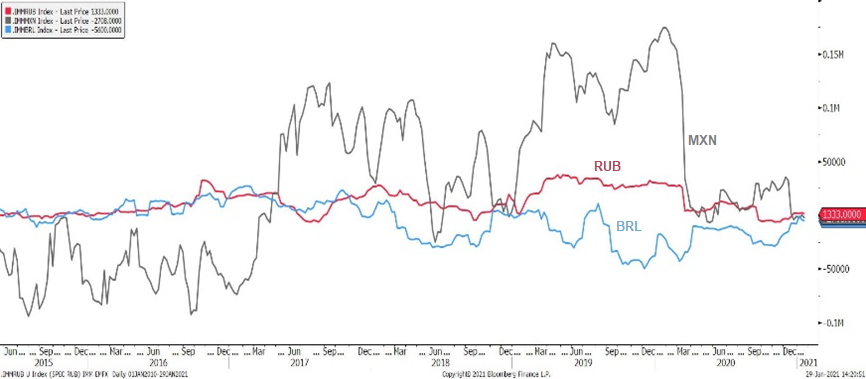

Le manque de demande ou d’appétit est confirmé par le positionnement spéculatif actuel sur les devises émergentes les plus connues. Les positionnements spéculatifs sur le RUB, le MXN et le BRL mettent clairement en évidence ce manque d’appétit. Ils sont restés dans une fourchette étroite depuis la mi-mars de l’année dernière, proches de la neutralité, illustrant clairement ce processus de désintérêt. Enfin, le rendement réel – à savoir net de l’inflation réalisée – reste nettement supérieur à celui des marchés développés. Compte tenu de l’environnement global et la quête du rendement chez les investisseurs, ces devises devraient retrouver de l’intérêt.

source: Bloomberg

A retenir

- Les devises émergentes ont du retard dans cette phase de reprise.

- Nous privilégions les devises les plus liquides comme le BRL, le MXN et le RUB.

- Nous restons également constructifs sur le Yuan.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40